包装行业产品分布于各行各业,几乎国民经济绝大部分重要行业都与其息息相关。经过数十年的野蛮发展,包装行业开始进入了规范化发展阶段。伴随着包装行业的产业结构升级,行业企业的并购整合也逐渐常态化。

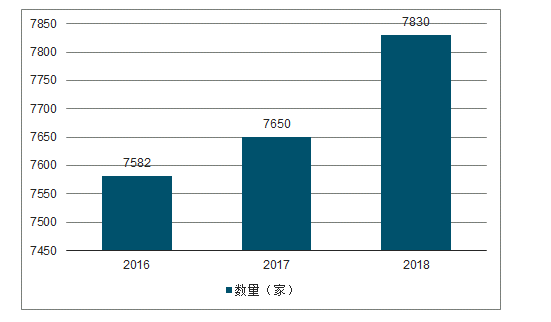

2016-2018年,我国包装行业规模以上企业数量呈稳步上升的趋势。根据数据显示,2018年中国包装行业规模以上企业数量达7830家。

2016-2018年中国包装行业企业数量

数据来源:公开资料整理

包装材料的使用给广大社会群众带来了生活便利,但与此同时也带了环境污染和资源浪费等各项社会问题。在所有包装材料中,玻璃包装容器在使用后可以回炉再生产,并且不影响产品质量,既能有效解决包装材料使用后的处理问题,减少环境污染,同时也能够实现产品循环利用,节约资源。随着政府对环境友好型、资源节约型社会建设的不断深入和监管要求的不断提升,以及社会居民的环保意识、节约资源意识的增强,玻璃包装容器逐渐成为政府鼓励类包装材料,消费者对玻璃包装容器的认可程度也不断提升。

越来越多的装饰倾向于玻璃包装,除酒瓶之外,对于饮料,玻璃包装材料具有多方面的优点:

1、玻璃包装材料具有良好的阻隔性能,可以很好的阻止氧气等气体对内装物的侵袭,同时可以阻止内装物的可挥发性成分想大气中挥发;

2、玻璃包装材料可以反复多次使用,可以降低包装成本;

3、玻璃包装材料能够较容易的进行颜色和透明度的改变;

4、玻璃包装材料安全卫生、有良好的耐腐蚀能力和耐酸蚀能力,适合进行酸性物质(如果蔬汁饮料等)的包装。

5、此外,由于玻璃包装材料适合自动灌装生产线的生产,国内的玻璃瓶自动灌装技术和设备发展也较成熟,采用玻璃瓶包装果蔬汁饮料在国内有一定的生产优势。

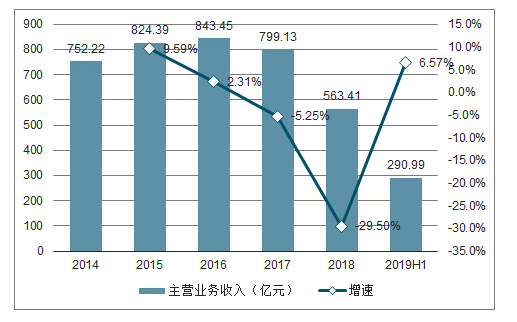

从2017年开始,在环保政策的高压之下,部分生产不合格的企业停产,加上下游需求量的减少,玻璃包装容器的产量和收入开始下滑。2018年玻璃容器制造业实现主营业务收入563.41亿元,同比下降29.50%。

2014-2018年中国玻璃包装容器制造业主营业收入及增速趋势

数据来源:公开资料整理

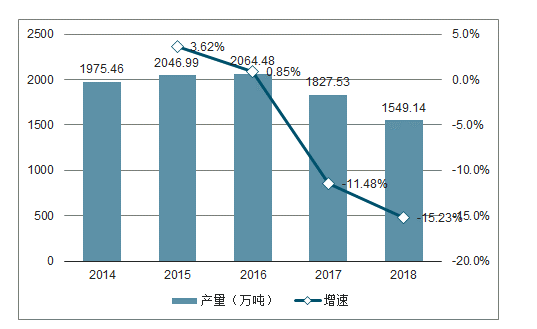

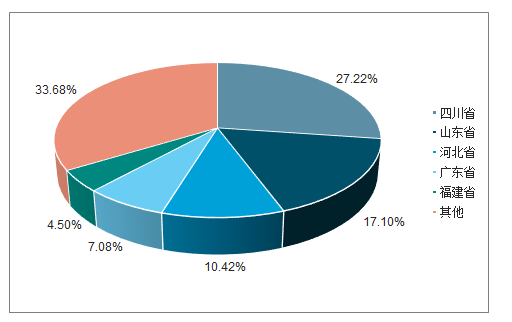

2018年,我国玻璃包装容器产量为1549.14万吨,同比下降15.23%。产量排在前五位的地区依次是四川省、山东省、河北省、广东省和福建省。其中四川省完成累计产量421.75万吨,占比27.22%,同比增长7%;山东省完成产量264.94万吨,占比17.1%,同比增长2.16%;河北省完成累计产量161.43万吨,占比10.42%,同比增长19.66%;广东省完成累计产量109.65万吨,占比7.08%,同比下降4.91%,福建省完成累计产量69.73万吨,占比4.5%,同比增长14.91%。

2014-2018年中国玻璃包装容器产量及增速趋势

数据来源:公开资料整理

2018年中国玻璃容器行业累计产量占比

数据来源:公开资料整理

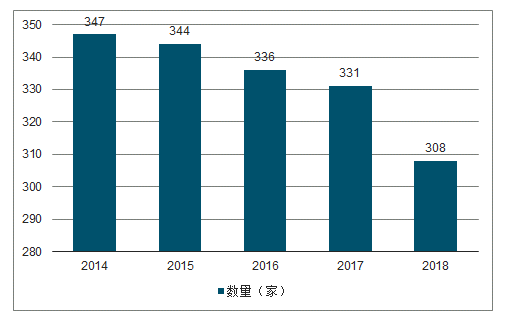

2018年,我国玻包装容器制造行业规模以上企业有308家,较2017年减少23家。

2014-2018年中国玻璃包装容器制造业规模及企业数量

数据来源:公开资料整理

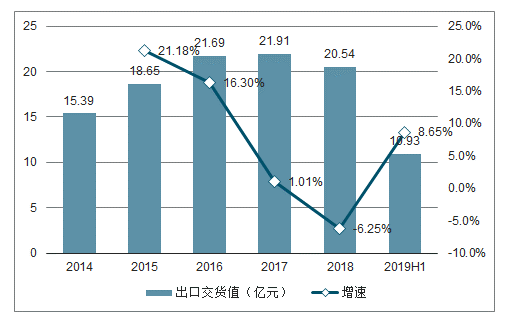

2018年,我国玻璃包装容器制造行业累计完成出口交货值20.54亿元,同比下降6.25%。出口交货值排在前五位的地区依次为广东省、山东省、河北省、江苏省、浙江省。其中,广东省完成累计出口交货值7.12亿元,占比34.68%,同比下降6.39%;山东省完成累计出口交货值5.94亿元,占比28.93%,同比增长4.87%;河北完成累计出口交货值2.53亿元,占比12.31%,同比下降1.67%;江苏省完成累计出口交货值2亿元,占比9.72%,同比增长37.04%;浙江省完成累计出口交货值1.97亿元,占比9.6%,同比增长2.18%。

2014-2019H1玻璃包装容器制造业出口交货值及增速趋势

数据来源:公开资料整理

2018年玻璃包装容器制造业出口交货值占比

数据来源:公开资料整理

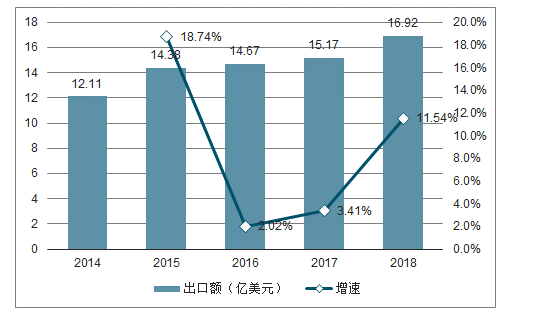

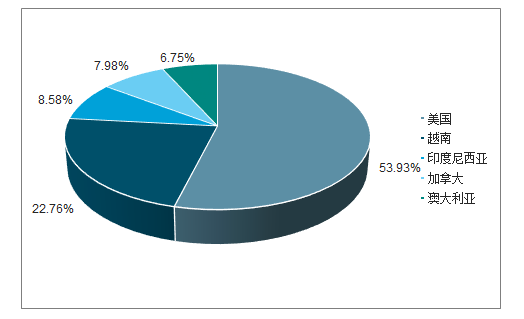

2014-2018年我国玻璃容器制造业出口额逐年增加。2018年行业累计完成出口额16.92亿美元,同比增长11.54%。出口额排在前五位的国家依次是美国、越南、印度尼西亚、加拿大和澳大利亚。其中,完成向美国出口额4.45亿元,占比26.28%,同比增长16.9%;完成向越南出口额1.88亿美元,占比11.09%,同比增长12.84%;完成向印度尼西亚出口额0.71亿美元,占比4.18%,同比下降6.23%;完成向加拿大出口额0.66亿美元,占比3.89%,同比增长22.19%;完成向澳大利亚出口额0.56亿美元,占比3.29%,同比增长6.39%。

2014-2018年玻璃包装容器行业出口额及增速趋势

数据来源:公开资料整理

2018年玻璃包装容器行业出口贸易国占比

数据来源:公开资料整理

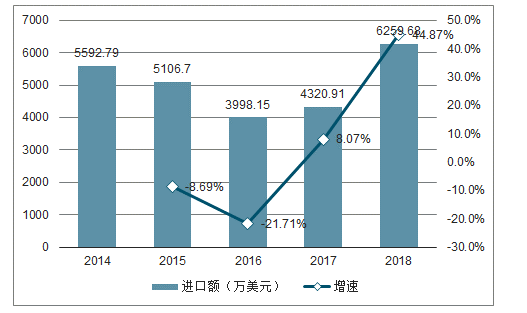

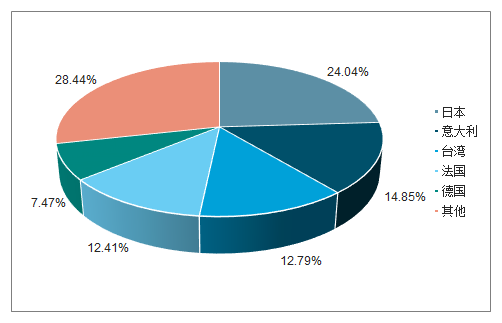

2018年,全国玻璃包装容器行业累计完成进口额6259.68万美元,同比增长44.87%。进口额排在前五位的国家和崎岖依次是日本、意大利、台湾、法国、德国。其中,从日本完成累计进口额1505.12万美元,占比24.04%,同比增长76.72%;从意大利完成累计进口额929.79万美元,占比14.85%,同比增长2.59%;从台湾省完成累计进口额800.56万美元,占比12.79%,同比增长27.34%;从法国完成累计进口额776.64万美元,占比12.41%,同比增长86.76%;从德国完成累计进口额467.48万美元,占比7.47%,同比增长53.02%。

2014-2018年玻璃包装容器行业进口额及增速趋势

数据来源:公开资料整理

2018年玻璃包装容器行业进口贸易国占比

数据来源:公开资料整理

预计到2026年,全球玻璃包装瓶市场价值为726.5亿美元,这期间内的年复合增长率为4.97%,玻璃包装瓶市场价值的上升归因于人们对包装材料的可持续使用要求不断增加。

酒精饮料特别是啤酒消费量的增加,这是该产品的主要用途之一,预计将对市场增长产生积极的影响。终端用户对玻璃包装瓶需求增加;由于玻璃瓶的消费量不断增加,来自发展中国家、地区对个人护理以及化妆品包装的需求越来越大。

但也存在一些制约市场增长的因素:轻量级、价格便宜的替代品,对塑料包装产品需求的增加。

相关报告:智研咨询发布的《2020-2026年中国玻璃包装容器行业市场行情动态及投资规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国玻璃容器行业市场运行格局及未来趋势研判报告

《2024-2030年中国玻璃容器行业市场运行格局及未来趋势研判报告》共十一章,包含玻璃容器行业环境风险预测,2024-2030年中国玻璃容器行业市场预测,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询