从供给方面来看,玻璃行业供给端已出现趋势性好转,一方面行业新建产能趋势性减少,而且产能置换政策的严格执行,未来新建产能将保持低位;另一方面未来2年行业处入冷修停产高峰期。

2013年浮法玻璃行业新建产能见顶后开始趋势性下降,随着行业步入成熟期,企业自身扩张意愿下降。

浮法玻璃行业新增产能

数据来源:公开资料整理

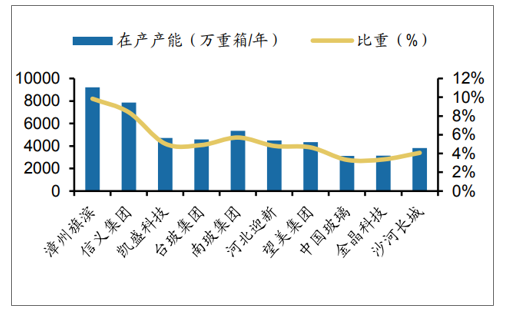

截至2019年11月,浮法玻璃企业总产能排名,旗滨集团位列全国第一,占全国总产能的7.4%,其次是信义玻璃,产能占比6.2%。

截至2019年11月浮法玻璃企业总产能及市占率前十位

数据来源:公开资料整理

截至2019年11月浮法玻璃企业在产产能及市占率前十位

数据来源:公开资料整理

浮法玻璃企业资产负债率

数据来源:公开资料整理

行业政策对新建产能持续收紧。2018年1月发布的《工业和信息化部关于印发钢铁水泥玻璃行业产能置换实施办法的通知》规定,严禁备案和新建扩大产能的平板玻璃项目;确有必要新建的,必须实施减量或等量置换,制定产能置换方案;位于国家规定的环境敏感区的平板玻璃建设项目,需置换淘汰的产能数量按不低于建设项目的1.25倍予以核定,其他地区实施等量置换。2018年8月发布的《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》,再次严令禁止新增平板玻璃产能。目前行业已经严格禁止纯新增,新建产能必须要已有存量产能等量或减量置换。由于购买置换指标较昂贵且手续繁琐,2020年能确定新建点火投产(拿到指标)的产线仍然很少。

浮法玻璃行业产能政策

日期 | 发布机构 | 政策名称 | 政策内容 |

2014.04 | 国务院 | 《关于印发贯彻实施质量发展纲要2014年行动计划的通知》 | 对钢铁、水泥、玻璃、陶瓷等高耗能高污染高排放行业严格企业准入和强制退出机制 |

2014.09 | 工信部 | 《平板玻璃行业准入条件(2014年本)》 | 2017年底前,严禁建设新增平板玻璃产能的项目。新建、扩建平板玻璃项目应当坚持等量或减量置换;同时,要配套建设处理能力不低于自产玻璃原片(工业玻璃项目除外)50%的玻璃深加工项目;限制新建普通浮法玻璃生产线。不得以发展工业玻璃或在线镀膜玻璃的名义变相新增普通浮法玻璃生产能力 |

2016.05 | 国务院 | 《关于促进建材工业稳增长调结构增效益的指导意见》 | 2020年底前,严禁备案和新建扩大产能的平板玻璃建设项目;2017年底前,暂停实际控制人不同的企业间的平板玻璃产能置换,对违规建设严肃查处;严格执行环保、能耗、质量、安全、技术等法律法规和产业政策,依法淘汰落后产能 |

2016.08 | 工信部 | 《建材工业发展规划(2016-2020年)》 | 以供给侧结构性改革为主线,着力压减过剩产能,严禁备案和新建新增产能项目 |

2017.04 | 中国建筑玻璃与工业协会 | 《玻璃工业“十三五”发展指导意见》 | 化解产能过剩,控制增量,优化存量。使产业规模调至合理范围,平板玻璃产能利用率达80%以上 |

2018.01 | 工信部 | 《工业和信息化部关于印发钢铁水泥玻璃行业产能置换实施办法的通知》 | 严禁备案和新建扩大产能的水泥熟料、平板玻璃项目。确有必要新建的,必须实施减量或等量置换,制定产能置换方案。位于国家规定的环境敏感区的平板玻璃建设项目,需置换淘汰的产能数量按不低于建设项目的1.25倍予以核定。其他地区实施等量置换 |

2018.08 | 工信部 | 《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》 | 当前水泥、平板玻璃产能过剩形势依然严峻,责成各地主管部门切实做好禁止新增水泥、平板玻璃产能工作。邢台等地取暖季15%限产变为全年15%限产 |

数据来源:公开资料整理

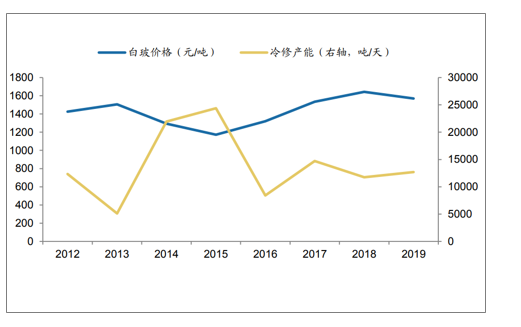

未来2年行业都将处于冷修停产高峰期,(1)2010-2014年为行业新建产能投产高峰期,5年累计新建产能94930吨/天,平均每年新建产能18986吨/天,玻璃炉窑正常寿命为7-8年,通常可以有1-2年调节余地。玻璃价格高企时,很多产线虽可以适当延迟冷修时间,但超过2年仍不冷修则极可能带来较大的安全隐患,而目前新建产能高峰期的产线仍有大部分未进行冷修(2010-2014年新建产能中,未冷修过的生产线产能占比59.7%),所以至少2020-2021年行业处于冷修停产高峰期。(2)出于盈利考虑,厂家一般在景气低迷时多停产冷修,在价格高企时推迟冷修;从玻璃价格和冷修量来看,2012-2016年,两者呈现反向变动关系;但2017-2019以来,玻璃价格维持在高位,冷修量也一直保持在较高水平,并没有像以前那样随着盈利好转企业推迟冷修,侧面印证目前的冷修量为使用寿命到期、较为刚性的冷修需求。

2010-2014年新建玻璃产线冷修情况

年份 | 该年新建 | 该年新建产线中已冷修的 | 该年新建产线中未冷修的 | |||||

产线(条) | 产能(吨/天) | 产线(条) | 产能(吨/天) | 产能占该年新建产能比例 | 产能(吨/天) | 产能占该年新建产能比例 | 占目前总产能 比例 | |

29 | 18650 | 18 | 11550 | 61.9% | 7100 | 38.1% | 3.2% | |

2011 | 26 | 18800 | 13 | 9550 | 50.8% | 9250 | 49.2% | 4.1% |

2012 | 20 | 13800 | 10 | 6900 | 50.0% | 6900 | 50.0% | 3.1% |

2013 | 28 | 22000 | 6 | 3650 | 16.6% | 18350 | 83.4% | 8.2% |

2014 | 22 | 16150 | 7 | 4400 | 27.2% | 11750 | 72.8% | 5.2% |

合计 | 125 | 89400 | 54 | 36050 | 40.3% | 53350 | 59.7% | 23.8% |

数据来源:公开资料整理

浮法玻璃价格和冷修量

数据来源:公开资料整理

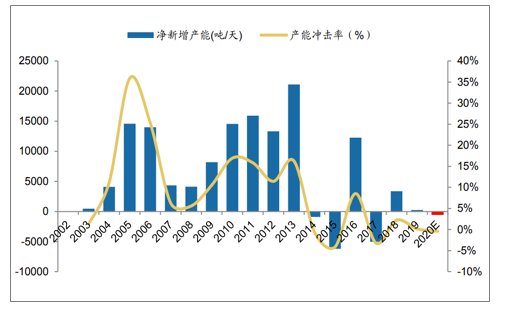

预计2020年行业供给有4条新建生产线能投产,合计新增产能日熔量3700吨/天;预计12条冷修复产生产线中均可以复产,合计恢复产能日熔量7000吨/天;预计2020年冷修停产的18条生产线全部为2010年及之前投产或点火,合计产能约11300吨/天,理论上均将进行冷修。总体来看,预计2020年净新增产能-600吨/天,占目前在产产能的-0.39%,行业供给呈现缩减的态势。

浮法玻璃行业净新增产能和产能冲击率

数据来源:公开资料整理

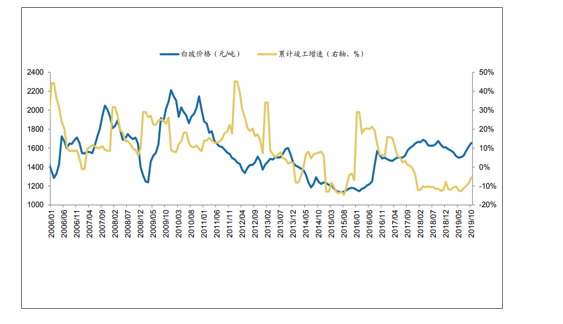

2019年1-11月全国平板玻璃产量8.48亿重箱,同比增速6.9%。2019年上半年玻璃库存持续上升,由年初的3195万重箱升至4月份的4528万重箱,2019年5月份以来库存及库存天数持续下降,截至12月20日,库存降至3832万重箱。2018年12月平板玻璃价格为1608元/吨,2019年上半年玻璃价格高位回落,5月份玻璃价格降至1498元/吨,6月份以来,玻璃价格实现连续6个月回升,11月玻璃价格升至1680元,高于去年同期水平;整体来看,下半年市场表现超出预期,一是来自于产能周期的趋势性好转,二是来自竣工需求回暖。

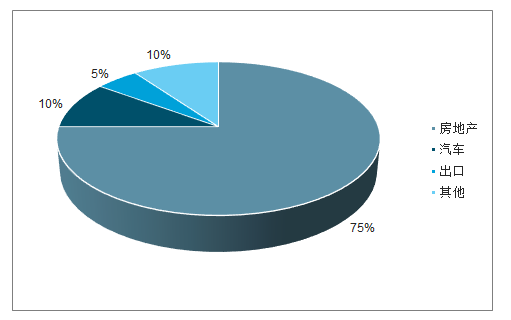

从需求方面来看,浮法玻璃主要运用于房地产、汽车等下游,其中地产约占70%,汽车约占15%-20%。建筑用玻璃大量使用在施工和竣工阶段,一般在竣工交付前需要完成安装,=玻璃价格走势与地产竣工增速保持较强的正关关系,2019年8月份以来的竣工趋势性回升拉动平板玻璃需求回暖。而展望2020年,竣工趋势性回升有望拉动玻璃需求持续好转。

我国浮法玻璃行业下游需求结构

数据来源:公开资料整理

平板玻璃价格和房地产竣工增速

数据来源:公开资料整理

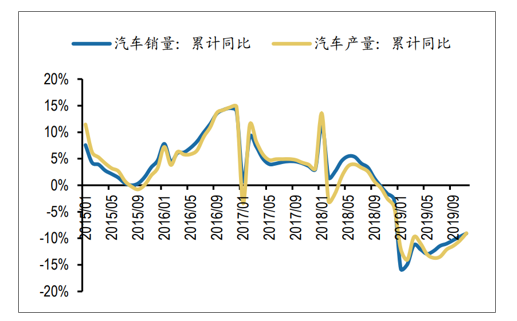

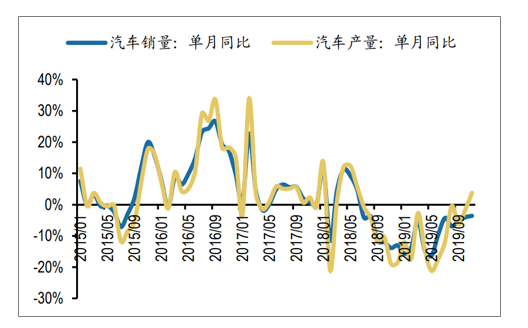

此外,2019年下半年以来,汽车产销量同比降幅开始收窄、环比改善明显,汽车行业景气回升有望继续拉动玻璃下游需求回暖。浮法玻璃行业2020年供需关系有望继续好转。

汽车累计产销量同比

数据来源:公开资料整理

汽车单月产销量同比

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国浮法玻璃行业市场运行潜力及营销渠道分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国浮法玻璃行业市场全景评估及产业前景研判报告

《2026-2032年中国浮法玻璃行业市场全景评估及产业前景研判报告》共八章,包含中国浮法玻璃产业链全景梳理及布局状况研究,中国浮法玻璃行业重点企业布局案例研究,中国浮法玻璃行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国浮法玻璃行业全景速览:市场消费需求升级,推动行业高质量发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国浮法玻璃行业重点企业分析:福耀玻璃VS旗滨集团[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)