一、汽车产成品存货与工业产成品存货情况分析

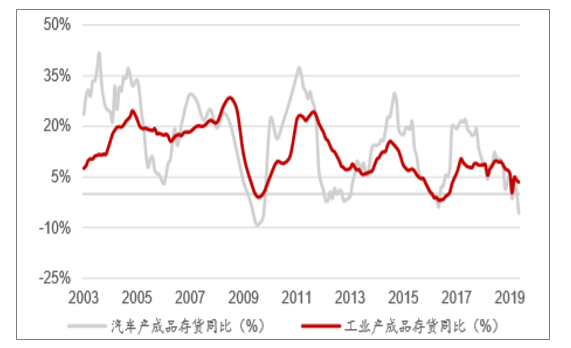

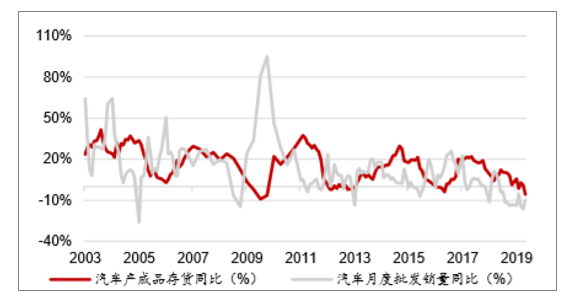

工业端批发库存已处历史低位。汽车产成品存货与工业产成品存货同比基本同 步,2019H1 已下滑至历史低位。自 2012 年起,汽车产成品存货及批发销量同比增 速在-10%-30%区间内呈现周期性波动,2017 年起,汽车产成品存货及批发销量同 比增速开始下降,供给端去库存开始,截至 2019年 10 月,两指标均处历史低位。

汽车产成品及工业产成品存货同比(%)

数据来源:公开资料整理

相关报告《2019-2025年中国汽车经销商行业市场运营态势及未来前景预测报告》

汽车产成品及汽车月度批发销量同比(%)

数据来源:公开资料整理

二、汽车经销商库存情况分析

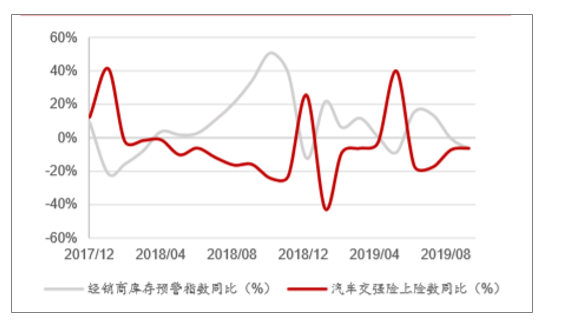

终端经销商库存预警指数于 6 月回归警戒线以下。2018 年 1 月起,经销商库存 预警指数始终处于警戒线(50%)上,2019 年 6 月首次降至 50%。汽车交强险及经 销商预警指数同比大致呈反向相关,2018年 10 月起,经销商库存预警指数同比下降; 而汽车交强险数据 2019 年 1 月起同比上升,终端去库存情况较好;除去 2019 年 6 月国五清库影响,目前经销商预警指数同比与交强险上险数同比趋势收敛,2019 年 10 月均为-6%,与行业批发、零售销量同比数据同步。

汽车经销商库存预警系数(%)

数据来源:公开资料整理

汽车交强险及经销商预警系数同比(%)

数据来源:公开资料整理

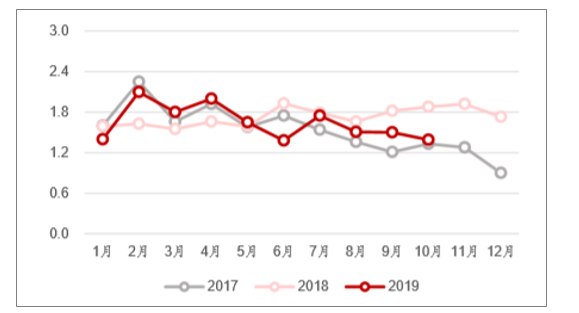

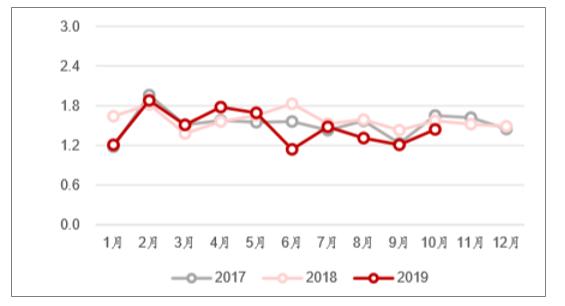

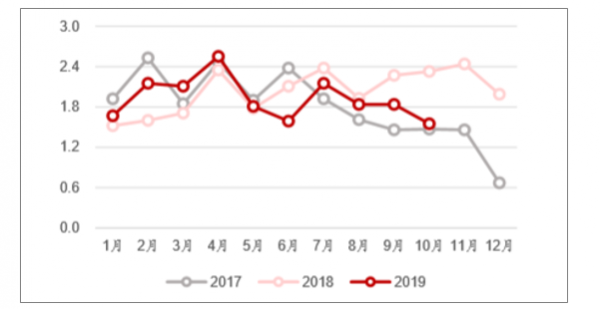

终端经销商库存深度于 2019 年 10 月降至 1.39 个月。自 2017年 12月以后,汽 车终端经销商库存整体深度始终处于 1.5 个月以上,最高点为 2019 年 2 月的 2.1 个 月;自 2019 年 8 月起,整体品牌库存系数(同上)维持在合理水平(1.5 个月及以 下);2019 年 10 月整体行业库存为 1.39 个月,合资品牌、进口品牌、自主品牌库存 系数分别为 1.24、1.44、1.55 个月,因此目前来看终端库存情况合资优于进口优于 自主。

近三年汽车经销商整体品牌库存深度(月)

数据来源:公开资料整理

近三年汽车经销商合资品牌库存深度(月)

数据来源:公开资料整理

近三年汽车经销商进口品牌库存深度(月)

数据来源:公开资料整理

近三年汽车经销商自主品牌库存深度(月)

数据来源:公开资料整理

二、汽车经销商发展的未来出路

1、汽车经销商发展迎来新机遇

我国服务行业发展程度和发达国家相比差距较大,汽车4S店加盟经销商虽在我国发展20年之久但是仍然处于初级阶段,在运营模式、管理制度、服务理念、自身品牌价值、人员素养提升以及成熟的运营体系和文化价值等方面提升的潜力极其巨大。

在汽车产业“新四化”的推动下,在未来的几年必将迎来一个崭新的时代,我国汽车工业发展较晚,比起欧美国家相差甚远,自主品牌技术竞争力相对较弱,尤其在变速箱、发动机、核心控制模块等传统汽车核心部件中缺少积淀发展落后,国内零部件供应看似比例较大,实则都是以外观件、内饰件、底盘机械部件为主缺少技术竞争力,但是这次的转型给我国汽车产业带来极大机遇,在比亚迪、北汽、海马、众泰等一系列新能源造车系列的崛起以及华为、联想、海尔以及阿里巴巴、腾讯、百度等电子产业和互联网产业的发展,带给我汽车产业“新四化”巨大的动力,尤其是比亚迪电池技术能跻身于世界先进行列,包括华为打破以高通、思科等为首的5G技术垄断,都给我国汽车“新四化”的发展奠定基础,顺着传统车型发展可能怎么追赶也始终有一段距离,然而汽车产业迎来清洁化、智能化、网联化、共享化的重要变革时代,我国是否在未来10-20年有机会实现弯道超车?

挑战

2018-2019年中国汽车经销商销售能力

数据来源:公开资料整理

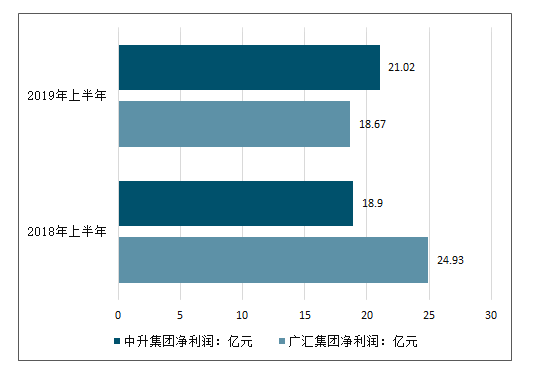

2018-2019年中国汽车经销商净利润

数据来源:公开资料整理

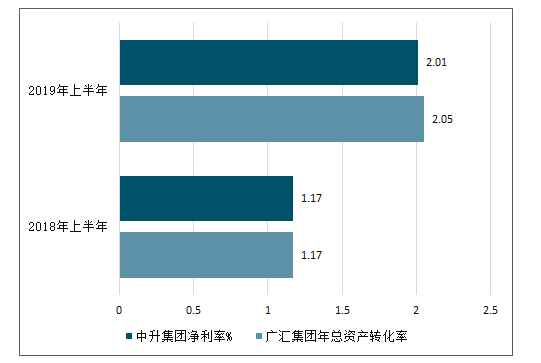

2018-2019年中国汽车经销商净利率

数据来源:公开资料整理

2018-2019年中国汽车经销商年总资产转化率

数据来源:公开资料整理

我国汽车厂商和经销商面临运营模式转型,以品牌红利为噱头的年代已经过去,增量市场放缓,存量市场逐渐到来,今年以豪华品牌低端化和市场下沉、日系品牌口碑和优化的产业模式、新能源汽车这三大主线苦苦支撑汽车市场颜面,在经销商层面“得势不得分”、“增收不增利”、盲目扩张、高资产负责、资金产周转率低等问题不断出现,庞大集团近千亿的营收却被1000多万债务压垮,看似压垮的是一根稻草,实则是自身的负责和盈利能力已经压的这个曾经的经销商集团的Number.1摇摇欲坠,就目前规模最大的广汇集团也存在这样的问题,销售净利率从2018年上半年的3.2%下滑到2.3%,相反销售半年收入从781亿元增加到807亿,2019年上半年销售净利润15亿,典型的“增收不增利”,相反中升集团表现更好些,净利率从18年上半年的3.8%下滑到3.7%基本持平,半年销售收入从493亿增加到574亿,2019年上半年销售净利润21亿,收入与广汇相差将近300亿,但相反利润还比广汇多6个亿,还有一个重要的指标是资产转化率,2018年上半年和2019年半年广汇的资产转化率一样同为1.17次,相反中升集团的半年资产转化率2018年2.05次,2019年2.01次,在资产管理能力上中升集团更胜一筹。

除此之外美东集团、永达集团、和谐等上市头部集团运营和盈利较强的经销商外,其它上市集团和中小经销商企业极其惨淡。

2、经销商运营模式和环境急需突破

汽车经销商两极分化将进一步扩大,广汇、中升、正通等集团的并购使得中小集团的生存将更加困难,经销商目前仍然处于劣势地位缺少话语权,以产定销模式

使得经销商库存系数不断升高,销售目标返利政策迫使经销商让利销售,经销商负债率居高不下使得运营风险不断升级,汽车衍生业务盈利能力不足,尤其中小集团这类业务缺少系统化管理和足够的重视,保监会执行“报行合一”的保险政策,以及对新车销售保险的捆绑的监管,这些不利因素将促使经销商运营更加困难。

经销商缺少灵活多样的运营方案,4S店模式过分追求标准化和统一化使得每家店缺少各自的特点,大多数店的竞争停留在价格战层面,缺少差异化的服务,恶性竞争严重,以牺牲利润来换取业务,目前事故保险业务在售后产值中占较大比例,在同城店竞争中各方利益牵扯较多,导致事故维修利润下降。

在客户付费维修中配件加价率较高和服务流程缺少便捷性导致客户流失严重,保修索赔维修有的过分滥用或者控制严格导致客户满意度下降,有的经销商把保修业务当作售后产值的重要来源,过度开发降低了客户对本品牌的忠诚度。这一问题更深层次的原因在于第一主机厂配件加价率较高一般维修难以消化,第二主机厂制定销售目标执行返利政策,第三经销商生存困难通过保修谋求盈利。保修滥用或者不用这一问题在运营模式改变和服务理念提升后将会迎刃而解。

3、未来经销商与厂商平等互惠

以产定销的单一模式将不会长期占据主导的地位,最终会由市场决定,2019年上半年日系两大主力品牌丰田、本田逆势增长给我很大启示,甚至部分车型仍在加价销售。

随着反垄断法的不断深化,零件的渠道的多样化,原厂零件价格也绝不会是“一言堂”,产业政策的改变必将迎来模式的变化,模式的改变将会主导市场供需结构,市场供需决定产品价值。

随着大型经销商集团的出现和发展,以及市场平衡关系的破坏,经销商话语权将不断提升,目前百强经销商前十名的销售体量合计不足我国整体汽车销量的1/10,譬如广汇、中升、正通、永达等集团的不断扩张以及汽车协会等组织的影响力提升,经销商与厂商的博弈中地位必将逐步上升。

经销商在建店投资中逐渐会减少投入,甚至可能出现多品牌在一个店同时授权的情况来降低运营的成本,在欧美发达国家经销商的网点较多,投入偏低、维修信息共享化、零件渠道多样化等这些特征也必将在我国汽车产业发展中显现。

经销商灵活多样化的维修模式将更加适应市场的需求,随着产业政策的放宽与制度的保证,经销商需要从价格以及便利性两个最致命的弱点中寻求突破,根据不完全统计以上两大因素是导致4S店客户流失主导因素,比例占到60%-70%,哪家经销商在能保证现有的专业性、品质、服务、设备、环境、技术等现有优势的基础上解决以上两大难题必将带来质的飞跃。

经销商务实和创新赢得未来

随着汽车行业“新四化”的到来,现有目前的维修和工作人员基本素养和服务意识急待提高,之前“吃年轻饭”的时代马上就过去了,在日本的经销商当中平均工作年龄都在10年以上,第一工作经验丰富在复杂的环境中应对自如,第二积累的客户资源相当丰富有利于减少老客户流失,维系老客户的成本是赢取新客户成本的1/,第三“服务顾问”也更像真正的顾问不是迎宾开单员接待。

经销商能不能活着看销售,能不能活好看售后,更加重视售后相关业务的盈利能力,增量时代供不应求看重销售的带来的丰厚利润,而在存量时代稳扎稳打的售后业务能够给企业带来稳定的收入,零服吸收率这个概念必将会不断强化。

经销商衍生业务将有大幅提升,更加系统化、规范化、职业化,盈利能力更加丰富多样化,在2019年上半年永达、中升等集团在衍生业务中收获颇丰,在未来衍生业务也必将是经销商的重要收入补充。

区域化经销商集团和注重差异化竞争的的经销商抗风险能力将会更强,譬如贵州同源、美东集团等公司,在百强经销商当中虽然体量相比头部集团相差较大,但是自身运营能力较强,依托区域资源和交通便利因素,各店之间优劣互补形成强大的体系网络,并减少大幅度跨区域的成本提升利用率和效率。

美东集团更是在营业收入和盈利方面大幅提升,在2019年逆境中逆袭成功,追期原因第一单程单店,第二注重差异化服务竞争,第三依托豪华品牌车型下沉和红利分享。

稳定的融资渠道以及低负债率、单城单店、注重服务、打造经销商自身品牌价值、注重客户和员工满意度等因素的经销商必将在新一轮的洗牌中脱颖而出。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)