纺织原料是一个相对概念。

天然纤维是自然界原有的或经人工培植的植物上、人工饲养的动物上直接取得的纺织纤维,是纺织工业的重要材料来源。

对纱厂来说,纺织原料指的是一切用于纺纱的天然或化学纤维。天然纤维:棉(白棉、彩棉、有机棉等)、麻(亚麻、苎麻、剑麻等)、丝(桑蚕丝、柞蚕丝等)、毛(羊毛、兔毛、澳毛等)

一、国储棉库存降至底部,外棉强于内棉

我国的纺织业是自古传下来的行业,已经传承了几千年,在改革开放以后,我国的纺织业也进入了发展的时期,经过了几十年的发展,纺织业及其上下游的发展也是非常明显的。

中国是世界上规模最大的纺织品服装生产国、消费国和出口国,是纺织产业链最完整、门类最齐全的国家,具有迈进世界纺织强国阵营的扎实基础和明显优势。随着科技的发展以及互联网+时代的到来,纺织业的未来将开辟出新的格局。

近几年,由于中国劳动力成本不断趋升,东南亚地区劳工成本低的优势显现,加上该地区各国实施的税收及政策优惠,许多纺织服装企业纷纷掘金东南亚,到东南亚投资逐渐成为热潮,尤其是对越南、柬埔寨、缅甸、老挝等国,投资者的兴趣更是浓厚。2017年中国纺织企业也在顺应这个大潮,融入掘金东南亚的大军中,今年以来,包括天虹纺织、香港溢达集团、红豆集团、鲁泰纺织等数十家纺织企业纷纷到此地区拓展建厂。而同时在国内经济发达地区的纺织企业也同样在部署新疆等中西部地区建厂。

面对2017年这样的市场环境捉襟见肘,很无奈,也很悲观。很简单,不要再等什么市场会变好了,直接就生产在如此恶劣环境下,都能盈利的产品。对纺织业来说,劣质或者普通的产品,真的一马路都是,大家都很清楚。但质量优秀的产品,无论是中国市场还是世界市场,还是非常稀缺的,稀缺的产品,自然高价,自然盈利。

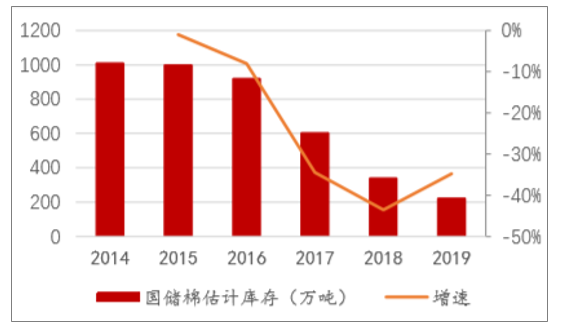

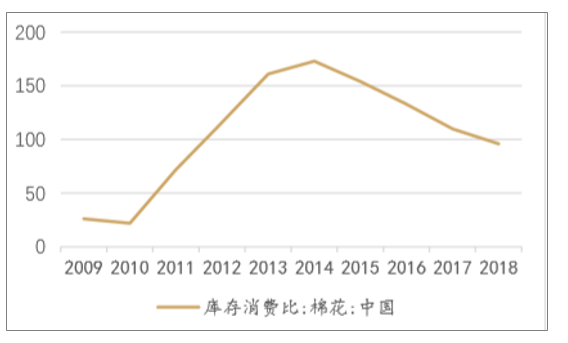

当前棉价最强的支撑因素在于国储棉库存降至底部区域,且从库存消费比来看,也已经走出底部区域;但受贸易战影响,需求疲弱影响棉价上涨空间。

2018/2019年度轮出结束后,中国储备棉库存预计降至220万吨左右。截至9月底,棉纺织企业棉花库存为70.14万吨,同比下降24.15%,较年初下降19.40%,已至年内较低水平。

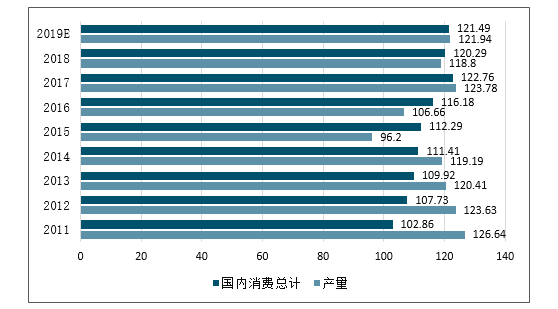

从内棉供给来看,根据棉花协会被调查棉农植棉面积加权平均计算,预计全国棉花总产量590.57万吨,同比下降3.35%,单产同比下降1.61%,比上期下降3.05%;从内棉需求来看,纺织服装内销+出口增速均同比放缓。

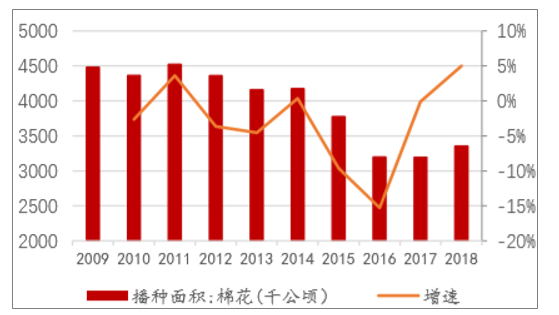

历年棉花种植面积及增速

数据来源:公开资料整理

相关报告《2020-2026年中国纺织原料及制品行业市场运行态势及投资方向研究报告》

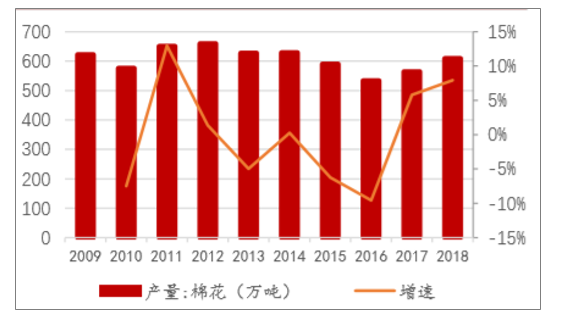

历年棉花产量及增速

数据来源:公开资料整理

2010-2019年前9月中国棉纺织企业棉花库存

数据来源:公开资料整理

2014-2019年度国储棉库存预测值(万吨

数据来源:公开资料整理

根据美国农业部(USDA)最新发布的11月份全球棉花供需预测报告,总体供过于求:2019/20年度全球棉花总产2654.9万吨,相比上月调减61.7万吨;但较2018/19年度仍高出68.4万吨,增幅2.6%;全球消费量2645.2万吨,环比调减2.5万吨,较2018/19年度增加26.2万吨,增幅1%。进出口贸易量约为959万吨,较上月调增约24.5万吨。全球期末库存1759.3万吨,环比调减62.9万吨,同比增加5.5万吨。

2011-2019年全球棉花库存预测(百万包)

数据来源:公开资料整理

2011-2019年全球棉花产消量预测(百万包)

数据来源:公开资料整理

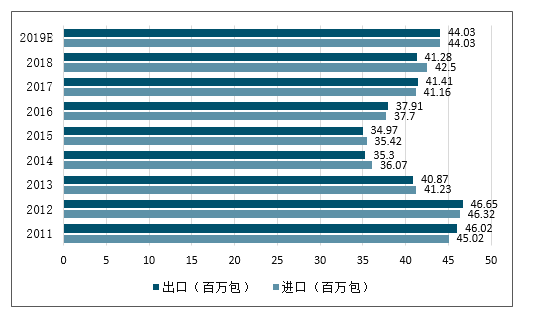

2011-2019年全球棉花进出口预测(百万包)

数据来源:公开资料整理

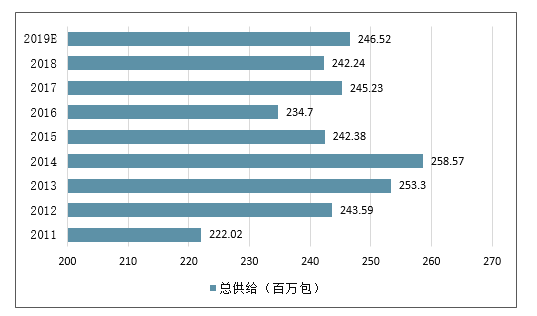

2011-2019年全球棉花总供给预测(百万包)

数据来源:公开资料整理

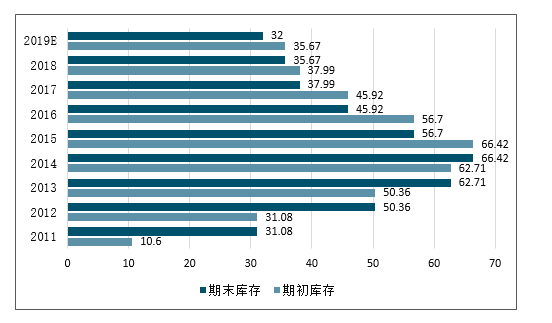

中国棉花期初期末库存预测(百万包)

数据来源:公开资料整理

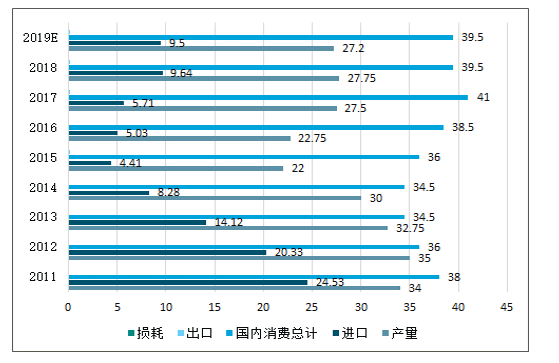

中国棉花预测供需平衡表(百万包)

数据来源:公开资料整理

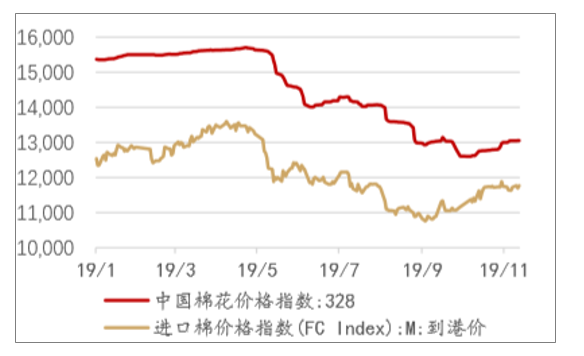

今年以来,国外棉花价格跌幅小于国内,内外棉价差较年初缩小54.66%。截至11月13日,内外棉价差(固定汇率下,中国棉花价格指数与进口棉价格指数FCINDEXM之差)为1284元/吨。

2009-2018年中国棉花库存消费比(%)

数据来源:公开资料整理

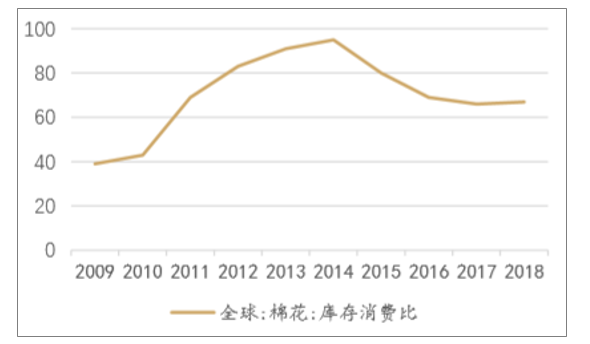

2009-2018年全球棉花库存消费比(%

数据来源:公开资料整理

19年初至今国内外棉价走势图(元/吨)

数据来源:公开资料整理

年初至今内外棉价差(元/吨

数据来源:公开资料整理

二、纺织原料及制品出口情况分析:受贸易战影响,纺织企业订单放缓

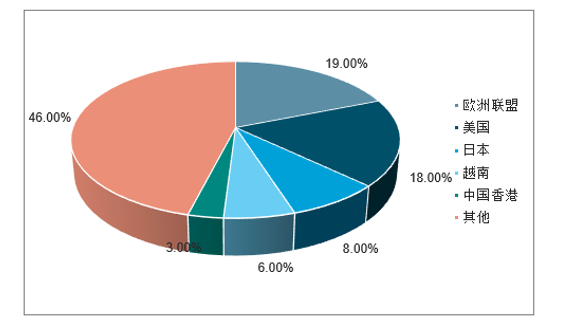

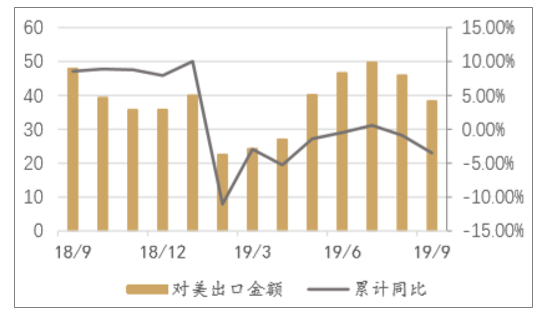

我国是世界上最大的纺织品服装出口国,其中美国占比第二;2019年前三季度,我国对美出口金额达334.84亿元,占比达到18%。今年以来,受贸易战恶化影响,我国对美纺织原料及制品出口金额同比大幅下跌,前三季度同比降幅达3.51%,其中2月单月同比跌幅高达33.63%。

2019Q3分国别/地区纺织原料及制品出口额占比

数据来源:公开资料整理

对美纺织原料及制品出口金额

数据来源:公开资料整理

受贸易战悲观情绪影响,纺织企业订单放缓。2019年前三季度纺织制造企业营收同比下降3.14%,净利同比下降11.4%;毛利率/净利率也分别YOY-0.72pct/1.01pct至18.17%/6.05%。

三、新型纺织纤维材料发展趋势与方向

1、新型纤维的开发前景

随着人们现在对环境保护意识的提高,以及现在新型纤维的开发现状,不难看出新型纤维开发趋势现在是向多元化、新颖化和环保型方向发展。随着人们生活水平的提高以及某些纤维本身存在的缺陷,人们不仅仅满足于现开发的纤维,在纤维材料方面追求多元化;各种面料的新产品开发需要各种新型纤维问世,这要求新型纤维的新颖性;由于化学纤维生产过程及废旧纤维引起了很大的环境问题,这就要求今后的新型纤维开发面向环保型。

另外,新型纺织纤维的开发依赖于高分子科学的水平,而我国目前的高分子科学发展水平较低,这就导致许多高性能材料、高附加值的产品都需要进口。如医用缝合线、高性能的人造血管的生产,在我国几乎都是空白。为此科研工作者应致力于开发各种高性能的高分子材料,进而推动纺织新纤维的开发与应用。

2、新型纤维的开发意义

新型纺织材料的应用,赋予传统纺织工业以生机,加上纺织机电一体化、智能化的推进和新的生产工艺,使得这一古老产业得以生机盎然、重新焕发光彩。新型天然纤维的不断开发和使用,既节约了石油等能源,又减少了环境污染,天然纤维对人体具有一定的亲和性,有些天然纤维还具有医疗保健等功效,随着人们崇尚自然、回归自然的追求不断增长,加大对天然纤维的开发和使用,使其有着更广阔的市场前景。

3、新纺织纤维材料发展趋势与方向

目前在全球可持续发展战略影响下,许多国家都在致力于研究既不影响生态环境,又能利用生态资源的新型纤维。并提出新型纤维材料必须经过毒理学测试,具有相应标志,符合环保、生态、人体健康要求。纺织材料新型化已成为全世界关注的发展方向。采用绿色原料开发生态纤维,利用生物技术发展可降解纤维,选择节约资源、可回收利用纤维原料已成为目前纺织材料新型化发展的趋势。

采用绿色原料开发新型纤维利用绿色原料开发新型纤维已成为获得新型纺织材料的主要途径和研究、开发热点。从食用的香蕉、小麦、大豆、玉米、牛奶、虾、蟹等到木材、昆虫、蜘蛛都成为了新型纤维材料的来源。现今的绿色原料包括原生态自然物质,以自然物质为基础的提炼物及原有纤维的再加工产物。

循环材料就是所用的原料和能源在不断的循环中得到合理利用,节约生态资源。现代纺织要求材料可循环、再生,可持续发展,因此,循环材料的开发和利用应是未来新型材料发展的趋势。天然纤维材料是地球上巨大的再生性生物高分子资源,作为“从自然产生又回到自然”的资源循环型材料,具有不可替代的发展优势。人造纤维材料作为传统的纺织材料,其原料多为天然可再生的非石油资源,符合可持续发展的需求。合成纤维多为石油化合物,而石油属原生资源,且常规合成纤维具有不可再生、不可降解性。目前合成纤维如何进行回收再生是生态材料研究的重点,也是治理环境污染,节约资源和能源,促进合成材料循环使用的一种最积极的废弃物处理方法。已开发了有回收聚合物、纤维的原料再循环和回收单体的化学再循环系统。回归自然、适应环境是纺织材料总的发展趋势。生态化纺织材料的发展为保护生存环境,实现纺织工业可持续发展提供了保障,符合21世纪绿色环保型时代的要求。随着社会的文明和进步,可认为未来的纺织工业将是绿色生态工业。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国麻类纺织原料行业市场运营态势及发展前景预测报告

《2022-2028年中国麻类纺织原料行业市场运营态势及发展前景预测报告》共九章,包含中国麻类纺织原料行业技术发展分析,2022-2028年中国麻类纺织原料行业发展前景预测分析,2022-2028年中国麻类纺织原料行业投资机会与投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询