一、汽车玻璃行业市场份额

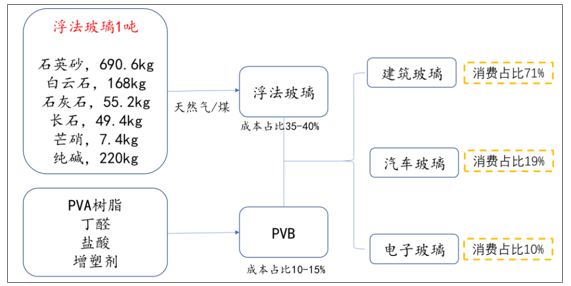

玻璃应用中汽车玻璃占19%,上游主要由浮法玻璃和PVB构成。汽车玻璃产业链的上游以浮法玻璃和PVB为主。其中浮法玻璃占汽车玻璃的成本比重达35-40%,PVB占比约为10-15%。浮法玻璃的上游为石英砂、白云石、石灰石、长石、芒硝、纯碱等基础原材料,PVB的上游为PVA树脂、丁醛、盐酸、增塑剂等基础化工制品。汽车玻璃最上游的基础原材料市场供应能力基本充分,因此浮法玻璃产线产能成为汽车玻璃的上游核心限制因素,尤其是优质汽车级浮法玻璃的供应。

汽车玻璃占比浮法玻璃下游应用市场份额的19%

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国汽车玻璃行业市场供需规模及发展趋势研究报告》

汽车级浮法玻璃品质要求高,当前浮法玻璃总体产能利用率低。浮法玻璃质量按原片的点状缺陷、点状缺陷密集度,线道、裂纹、划伤、光学变形和断面缺陷等标准进行分级,由低到高可分为建筑级、汽车级和制镜级,相对而言汽车玻璃对浮法玻璃品质要求更高。我国当前浮法玻璃产线主要为建筑玻璃级浮法玻璃,2016年浮法玻璃生产线356条,其中汽车级浮法玻璃仅占约100条,能生产优质级汽车浮法玻璃的产线仅有约20条。2019年8月,我国浮法玻璃产能利用率处低位约68%,主要系建筑业景气下滑,建筑级浮法玻璃产能利用率低,优质级汽车浮法玻璃产能利用率相对建筑玻璃较高。浮法玻璃价格呈现周期性波动,2015年由于产能过剩价格跌至53元/重量箱,随着供给侧改革重新回升至77元/重量箱,对福耀等浮法玻璃自供为主的厂商影响不大。

2019年我国浮法玻璃生产产能利用率低

数据来源:公开资料整理

我国浮法玻璃价格周期性波动

数据来源:公开资料整理

2018年汽车玻璃行业五大巨头

公司 | 福耀玻璃 | 旭硝子 | 板硝子 | 圣戈班 | 信义玻璃 |

总营收(亿元人民币) | 202.25亿元 | 942.48亿元 | 356.67亿元 | 3279.26亿元 | 141.69亿元 |

综合毛利率 | 42.63% | 25.57% | 26.82% | 25.52% | 36.69% |

综合净利率 | 20.31% | 5.07% | 1.30% | 4.14% | 26.27% |

汽车玻璃业务收入占比 | 95% | 26% | 51% | 5% | 27.00% |

汽车玻璃业务主要客户 | 大众、通用、福特、丰田、一汽、大众、现代、上汽等 | 丰田、本田、三菱、斯巴鲁、铃木、奔驰、宝马、福特等 | 丰田、日产、奔驰、宝马、通用、沃尔沃、克莱斯勒、标致等 | 保时捷、凯迪拉克、奔驰、宝马、奥迪、路虎、法拉利等 | 奇瑞、一汽、宇通、江淮、吉利、江铃等 |

汽车玻璃业务毛利率 | 42.22% | 27.57% | 26% | 23% | 43.88% |

汽车玻璃业务分区域占比 | 中国60%北美20%欧洲20% | 亚洲58%美洲20%欧洲22% | 日本27%欧洲39%北美25%其他9% | 法国25%其他欧洲国家29%北美25%亚洲21% | 大中华70%北美洲15%欧洲5%其它10% |

数据来源:公开资料整理

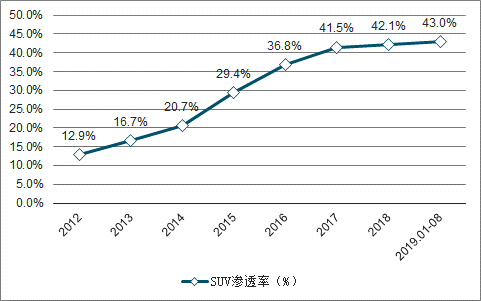

SUV车型渗透率增长,单车玻璃用量提升。近年来SUV车型凭借通过性强,空间大等特点广受国内消费者欢迎,SUV占乘用车渗透率从2012年的12.9%增长到2019年1-8月的43.0%。相比于轿车而言,SUV的单车玻璃面积更大。一般而言,轿车平均玻璃面积为3.20平方米,而SUV平均玻璃面积为3.88平方米,两者的差距超过0.6平方米。SUV占比持续走高的趋势下,汽车单车玻璃面积得到有效提升。

2012-2019年SUV占乘用车渗透率

数据来源:公开资料整理

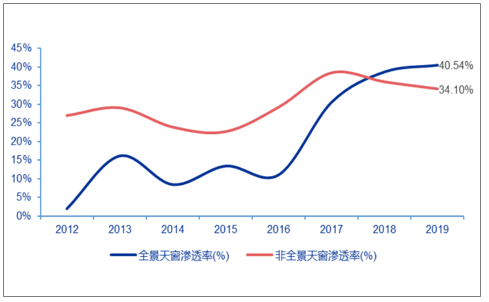

汽车天窗渗透率增长,单车玻璃用量提升。技术的提升以及消费者对驾乘体验的关注度提高,使汽车天窗在中国的普及率逐年攀升。2019年我国新上市车型天窗的配备率达74.64%,而全景天窗的配备率达40.54%。分车型来看,豪华车的全景天窗配置率高,自主SUV的全景天窗配置率高。由于普通天窗面积一般为0.2-0.25平方米,全景天窗面积一般为0.6-1.0平方米,按汽玻每平方米160元的单价计算,配备普通天窗提升单车价值量约40元,配备全景天窗提升约128元。

2012-2019年全景天窗渗透率由1.96%持续增长至40.54%

数据来源:公开资料整理

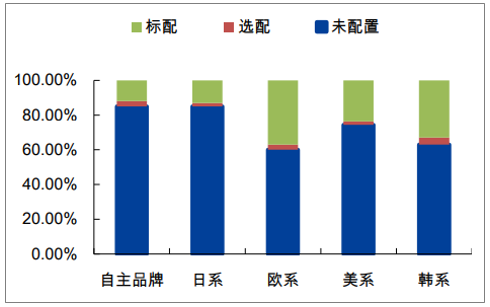

国内各系车型全景天窗渗透率

数据来源:公开资料整理

二、市场空间预测

售后市场(AM市场)需求主要受汽车保有量和汽车玻璃损坏率的影响。由于汽车玻璃损坏率通常维持在4-5%的水平,汽车保有量成为汽玻AM市场的主要驱动力,2018年我国汽车保有达2.4亿辆体量大,AM市场空间充分。同时从千人保有量角度看,2018年美国每百人汽车拥有量超过90辆,日本每百人汽车拥有量约60辆,而中国每百人汽车拥有量约15辆,我国汽车保有量仍有很大的上行空间,AM市场潜在空间巨大。

国内汽车保有量154辆/千人增长空间巨大

数据来源:公开资料整理

保有量成售后市场(AM市场)主要驱动力,其背后的核心是我国每年1800-2000万的新增需求。在我国汽车销量增速换挡的情况下,总保有量仍将保持稳定上行的增速。主要系我国汽车新增需求仍将保持在1800-2000万辆/年的水平,预计未来5年支撑我国汽车保有量保持约7%的年复合增速。

稳定新增需求成为促进保有量增长的驱动力

- | 2017 | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E |

2.17 | 2.4 | 2.6 | 2.79 | 2.97 | 3.16 | 3.34 | |

中国人口(亿) | 13.9 | 14 | 14 | 14 | 14.1 | 14.1 | 14.2 |

人口增速 | 0.5% | 0.4% | 0.3% | 0.3% | 0.3% | 0.3% | 0.2% |

千人保有量 | 156.4 | 172.2 | 185.5 | 198.4 | 211.2 | 223.7 | 236.3 |

千人保有量增速 | 11.3% | 10.1% | 7.7% | 7.0% | 6.4% | 5.9% | 5.6% |

新增需求(万辆) | 2303 | 2285 | 1938.5 | 1897.6 | 1875.1 | 1858.8 | 1851.9 |

汽车销量(万辆) | 2887.9 | 2808.1 | 2669 | 2722.4 | 2804.1 | 2888.2 | 2974.8 |

销量同比增速 | 3.0% | -2.8% | -5.0% | 2.0% | 3.0% | 3.0% | 3.0% |

更新需求(万辆) | 584.9 | 523.1 | 730.5 | 824.7 | 929 | 1029.4 | 1122.9 |

更新需求占比 | 20% | 19% | 27% | 30% | 33% | 36% | 38% |

数据来源:公开资料整理

汽车玻璃多功能化结构升级,推动单价持续提升。目前,消费者对汽车舒适性、安全性、娱乐性、美观性的需求日渐提升,同时整车厂为了实现差异化竞争吸引消费者,汽车玻璃作为兼具外观件、功能件、安全件多种特性的汽车配件,附加功能的种类越来越多样化,功能性玻璃的渗透率持续提升。汽车玻璃单车价值量为670元左右,占汽车生产成本的比例不到1%,而其功能和外观又能被消费者直观的感受到,因此厂商也愿意在汽车玻璃上进行升级。

量价齐升背景下,2025年中国汽车玻璃市场有望达311亿元。中国汽玻市场当前主要依靠单车玻璃面积提升、汽车保有量提升、汽玻附加值提高带来的单价提升驱动市场规模。中国2018年汽车产量2781万辆,按每辆汽车装配一套汽车玻璃,每套汽玻面积约4.1平方米计算;2018年中国汽车保有量为2.4亿辆,按汽车玻璃平均损坏率为4%,每套损坏的玻璃中需替换总玻璃30%的面积计算,则2018年中国汽车玻璃市场达1.24亿平方米。按汽玻单价164元/平方米计算,则2018年市场总规模达204亿元。预测中国汽车产量与保有量仍将稳步提升,汽玻单价增长趋势不变,则2025年中国汽玻市场有望达到311亿元。

2025年中国汽车玻璃市场有望达到311亿元

- | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

中国汽车产量(万辆) | 2781 | 2697 | 2832 | 2917 | 3005 | 3095 | 3188 | 3283 |

YoY(%) | -4.2% | -3.0% | 5.0% | 3.0% | 3.0% | 3.0% | 3.0% | 3.0% |

中国汽车保有量(亿辆) | 2.4 | 2.6 | 2.79 | 2.97 | 3.16 | 3.34 | 3.53 | 3.72 |

YoY(%) | 10.5% | 9.0% | 7.3% | 6.7% | 6.3% | 5.9% | 5.5% | 5.5% |

中国汽车玻璃OEM市场规模(万套) | 2781 | 2697 | 2832 | 2917 | 3005 | 3095 | 3188 | 3283 |

单套汽玻面积(平方米) | 4.1 | 4.1 | 4.2 | 4.2 | 4.3 | 4.3 | 4.3 | 4.3 |

汽玻OEM市场规模(亿平方米) | 1.13 | 1.11 | 1.18 | 1.23 | 1.28 | 1.32 | 1.36 | 1.41 |

汽玻AM市场规模(亿平方米) | 0.12 | 0.13 | 0.14 | 0.15 | 0.16 | 0.17 | 0.18 | 0.19 |

中国汽车玻璃市场总规模(亿平方米) | 1.24 | 1.23 | 1.31 | 1.38 | 1.44 | 1.49 | 1.54 | 1.6 |

YoY(%) | -1.7% | -0.7% | 6.5% | 4.6% | 4.6% | 3.6% | 3.5% | 3.5% |

中国汽玻单价(元/平方米) | 164 | 168 | 172 | 176 | 180 | 185 | 190 | 195 |

中国汽车玻璃市场总规模(亿元) | 204 | 207 | 226 | 242 | 259 | 276 | 293 | 311 |

YoY(%) | 1.4% | 1.7% | 9.1% | 7.1% | 7.0% | 6.4% | 6.3% | 6.3% |

数据来源:公开资料整理

2025年全球汽玻市场有望达到1129亿元。2018年全球新车产量为9563万辆,对应的OEM市场为9563万套。保有量约14.11亿辆。假设全球汽车玻璃平均损坏率为4%,每辆车玻璃破损面积约为总玻璃面积的30%,则2018年全球汽玻市场总规模达4.6亿平方米。海外汽玻平均单价高于国内,国内汽玻加上运费,关税,保险后基本于海外价格持平,按全球汽玻单价高于国内平均8%-10%估算,2018年全球汽玻市场约822亿元,2025年全球汽玻市场有望达1129亿元。

2025年全球汽车玻璃市场有望达到1129亿元

- | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

全球汽车产量(万辆) | 9563 | 9372 | 9560 | 9751 | 9946 | 10145 | 10348 | 10555 |

YoY(%) | -1.7% | -2.0% | 2.0% | 2.0% | 2.0% | 2.0% | 2.0% | 2.0% |

全球汽车保有量(亿辆) | 14.11 | 14.46 | 14.82 | 15.17 | 15.51 | 15.82 | 16.14 | 16.46 |

YoY(%) | 3.0% | 2.5% | 2.5% | 2.3% | 2.3% | 2.0% | 2.0% | 2.0% |

全球汽车玻璃OEM市场规模(万套) | 9563 | 9372 | 9560 | 9751 | 9946 | 10145 | 10348 | 10555 |

单套汽玻面积(平方米) | 4.1 | 4.1 | 4.2 | 4.2 | 4.3 | 4.3 | 4.3 | 4.3 |

汽玻OEM市场规模(亿平方米) | 3.87 | 3.84 | 3.97 | 4.1 | 4.23 | 4.32 | 4.42 | 4.52 |

汽玻AM市场规模(亿平方米) | 0.69 | 0.71 | 0.74 | 0.76 | 0.79 | 0.81 | 0.83 | 0.85 |

全球汽车玻璃市场总规模(亿平方米) | 4.6 | 4.6 | 4.7 | 4.9 | 5 | 5.1 | 5.2 | 5.4 |

YoY(%) | 0.2% | -0.1% | 3.3% | 3.3% | 3.3% | 2.2% | 2.2% | 2.2% |

全球汽玻单价(元/平方米) | 180 | 185 | 186 | 190 | 194 | 200 | 205 | 211 |

全球汽车玻璃市场总规模(亿元) | 822 | 842 | 874 | 924 | 976 | 1025 | 1076 | 1129 |

YoY(%) | 3.4% | 2.3% | 3.9% | 5.7% | 5.6% | 5.1% | 5.0% | 4.9% |

数据来源:公开资料整理

二、行业发展痛点

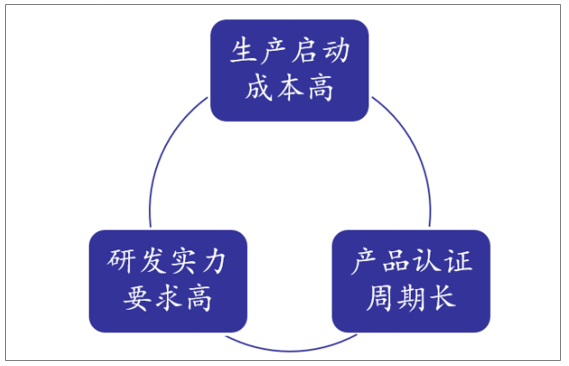

汽车玻璃行业是典型的重资产制造业,规模优势显著、行业壁垒明显,这导致潜在竞争者进入行业存在困难,由此形成了当前行业寡头垄断的市场格局。

1.生产启动成本高

玻璃运输难度较大,往往需要在主机厂周边就近设厂。在中国、欧洲和美国建设一条100万套的汽车玻璃产能分别需要投入2亿元人民币、5千万欧元和7千万欧元,而配套的浮法玻璃产能则分别需要再投入3亿元人民币、1亿欧元和1.5亿欧元。高生产启动成本对企业的资金量提出了较高的要求。

2.产品认证周期长

包括各国的产品安全及质量认证、各汽车主机厂的认证、产品招标、设计和测试等程序在内,从零开始获得整车配套订单通常需耗时3年左右,这意味即便投资建成了生产线,新进入者短期内仍然难以收回成本。

3.研发实力要求高

随着全球化采购的兴起以及整车与零部件企业产业分工协作格局的逐步形成,各大车企要求汽车零部件企业具备同步开发甚至超前开发的能力。同时,玻璃功能的不断升级也需要生产厂家不断投入研发以适应产品升级趋势,这对缺乏研发能力的新进入者形成了又一道障碍。

汽车玻璃行业进入壁垒

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车玻璃行业投资机会分析及市场前景趋势报告

《2026-2032年中国汽车玻璃行业投资机会分析及市场前景趋势报告》共八章,包含中国汽车玻璃行业区域市场分析,中国汽车玻璃行业企业经营分析,中国汽车玻璃行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国汽车玻璃行业发展历程、产业链、发展规模、竞争格局及发展趋势研判:市场集中度较高,头部企业占据重要地位[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![行业前瞻|2023年中国汽车玻璃行业发展趋势:汽车新四化的发展为行业提供新机遇,行业发展空间较稳定[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国汽车玻璃行业产业链分析:上游原材料供给增加[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国汽车玻璃产量、销量、销售收入及市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年全球汽车玻璃市场竞争格局及龙头企业分析:福耀玻璃占全球汽车玻璃市场的28%[图]](http://img.chyxx.com/2022/01/78847917GB_m.png?x-oss-process=style/w320)