一、EVA胶膜行业市场格局

光伏行业持续发展带动EVA胶膜增长;EVA胶膜为光伏封装的必备材料,它由乙烯-醋酸乙烯酯共聚物(EVA)通过挤出流涎、压延等熔融加工方法获得,主要作用包括:为太阳能电池线路装备提供结构支撑、为电池片与太阳能辐射提供最大光耦合、物理隔离电池片及线路、传导电池片产生的热量等。

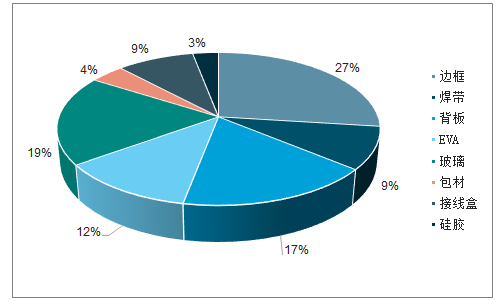

EVA胶膜在组件中的结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国EVA胶膜行业竞争策略研究及未来前景展望报告》

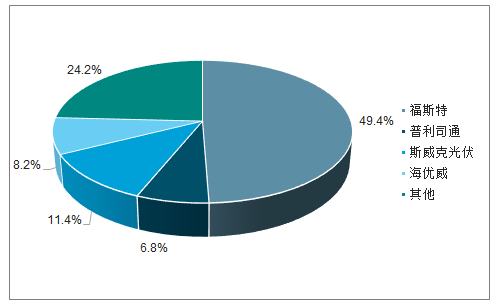

国际市场一直由胜邦、三井化学、普利司通、Etimex四家公司垄断,其合计市场份额达60%以上。而得益于近年来国内光伏市场的快速发展,国内EVA胶膜生产企业不断提高产品质量,凭借性价比优势逐渐挤占国外企业的市场份额。截止到2018年底,福斯特、斯威克、海优新材三家国内企业在全球EVA胶膜市场的占有率分别达到了49.4%、11.4%、8.2%,已形成寡头垄断的市场格局。

2018年EVA胶膜市场格局

数据来源:公开资料整理

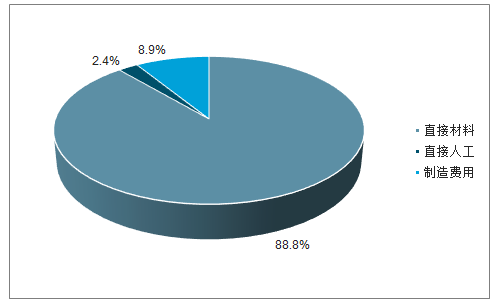

光伏胶膜成本中直接材料占比约90%,直接材料以EVA/POE粒子为主,并添加交联剂、抗老化助剂。合成粒子的材料是石油化工下游产品,价格受石油价格及乙烯价格影响,与光伏行业需求相关性较小,故粒子的原材料成本较为刚性。但两类粒子国产化率均较低。粒子国产化将减少汇率波动影响、缩短交货期,增强粒子成本可控性。

2018年光伏胶膜成本结构

数据来源:公开资料整理

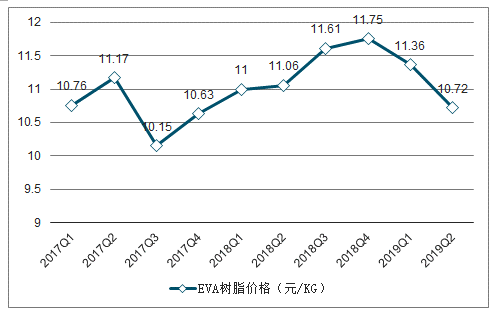

主要原材料EVA树脂价格趋势

数据来源:公开资料整理

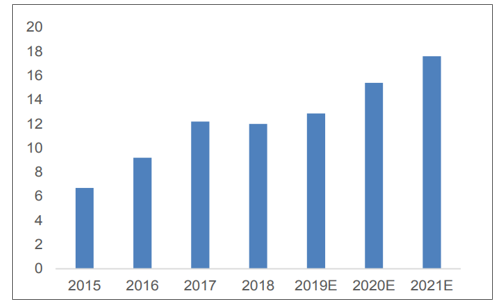

预计2019-2021年全球新增光伏装机分别为120GW、140GW和160GW,在1GW光伏胶膜需要1100万平胶膜的情况下,全球光伏装机对于胶膜的需求分别为13.2亿平,15.4亿平和17.6亿平。

2015-2021全球光伏胶膜需求及预测(单位:亿平)

数据来源:公开资料整理

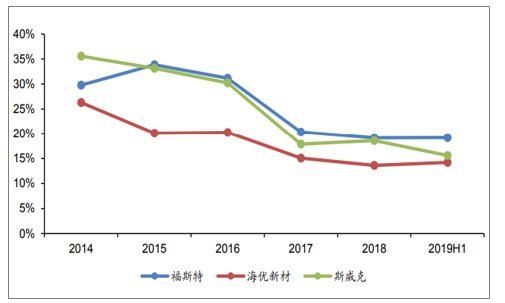

从光伏EVA胶膜的毛利率来看,福斯特的毛利率为19.21%,明显高于同行的15.59%和14.23%,使得EVA胶膜领域具有明显的定价权。

光伏胶膜同业毛利率比较(单位:%)

数据来源:公开资料整理

二、发展前景

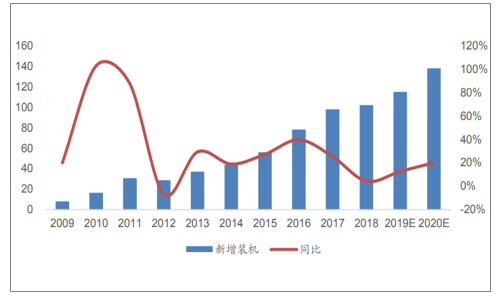

全球光伏发展前景广阔。过去10年,全国光伏新增装机规模增长超过了10倍,主要原因一方面是包括中国在内的主要国家都出台了支持光伏行业发展的政策,另一方面光伏组件的价格在过去10年间下降幅度超过了90%从而为新增装机打开了空间。预计2019年全球新增光伏装机约120GW,累计光伏装机预计将达到600GW,2020年全球新增光伏装机约140GW,同比增长约20%。行业装机的增长也将增加对EVA胶膜的需求。

2009-2020全球新增光伏装机及预测(单位:GW)

数据来源:公开资料整理

光伏行业未来的发展:1)随着能源使用逐渐由一次能源向二次能源转变,化石能源向清洁能源转变,用能电气化和电力清洁化将成为未来能源发展的主要方向之一,从而带动清洁能源发电装机持续增长;2)各个国家支持新能源行业发展的方向没有变化,近期德国出台政策,将2030年的累计光伏装机目标上调到98GW,为当前德国累计光伏装机量的两倍;3)随着硅料和硅片成本的降低,电池和组件效率的提升,光伏系统成本依然有下降的空间,预计未来两年每年下降幅度超过10%,从而推动光伏系统成本的不断下降,为未来新增装机打开空间。

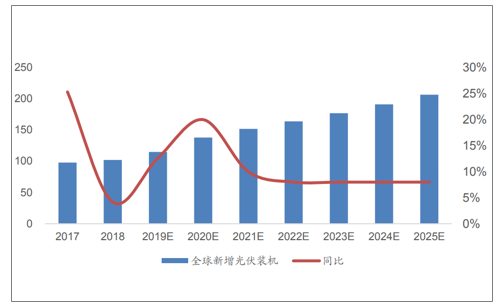

随着太阳能光伏竞争力日益增强,其装机容量在2025年前会超过风电,2030年左右超过水电,2040年前超过煤电,到2050年全球光伏累计装机量到2050年预计将增加至4670GW,光伏行业发展潜力大,将成为增长最快的电源方式。若未来5年新增装机在未来保持约10%的增长,到2025年累计装机将达到约1500GW,若光伏在2025-2030年保持3-5%的低速增长,到2030年累计装机将达到约2500GW。

2017-2025年全球新增光伏装机展望(单位:GW)

数据来源:公开资料整理

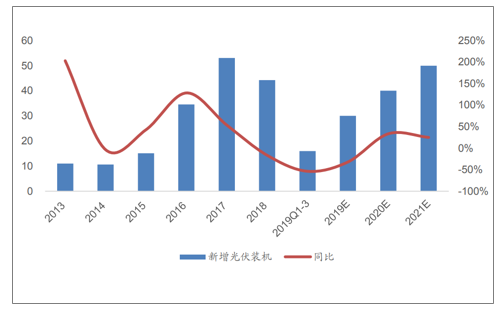

国内光伏市场稳步发展。2019年在国内新增光伏装机大幅下滑的情况下,预计2019年国内新增光伏装机约30GW,和2018年的43GW相比,同比下降30%,预计2020年国内新增光伏装机40GW,国内市场的构成主要来自2020年下发的竞价项目约20GW,2019年未完成的竞价项目约8GW,户用项目5-7GW,平价和基地项目约10GW,考虑部分项目因为各种原因不能完成安装,随着平价的推进,预计2021年国内新增光伏装机约50GW。

2013-2021年国内新增光伏装机及预期(单位:GW)

数据来源:公开资料整理

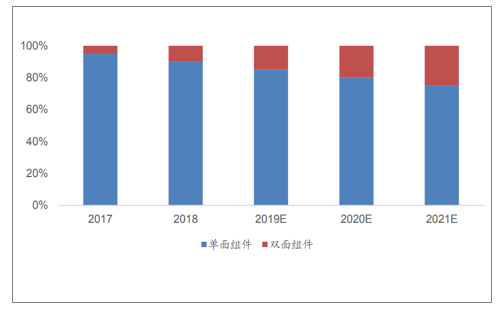

双面双玻组件逐渐成为趋势。从组件的发展趋势来看,双面双玻组件逐渐成为发展方向之一。相较于传统组件,双面双玻组件具有:1.发电量提升,且由于背面亦可吸收散反射光线进行发电,可贡献5%-30%的发电增益,尤其适用于反光能力较强的应用场景,可综合降低光伏发电LCOE达1%-7%;2.可靠性高,抗PID且防火,双层玻璃结构能够增强运送中抗隐裂能力,零透水率,较传统背板具有抗UV老化和抗降解腐蚀的特征;3.寿命长,和单面双玻组件一样质保在30年。

基于双面双玻组件的优势,其渗透率逐渐提升。2018年双玻组件的渗透率超过了10%,预计2020年渗透率将达到20%。而双面双玻组件渗透率的提升增加了POE膜的需求。由于双面电池片普遍采用激光开槽及背钝化技术,普通EVA的水汽阻隔能力较弱,更易导致PID现象;同时EVA在水汽老化降解过程中易产生醋酸,将腐蚀双面电池片背面的细小铝线,导致组件发电功率严重衰减。因此,双面组件对封装胶膜在抗PID性能、抗老化性能、水汽阻隔和离子阻隔能力等方面有更要求的严苛,目前行业普遍采用POE膜进行封装。

单双面组件渗透率情况及预测(单位:%)

数据来源:公开资料整理

三、EVA胶膜行业壁垒。

1.技术壁垒

生产EVA胶膜的技术专业要求较强。主要体现在配方、改性技术、生产工艺、关键生产装备等方面。光伏组件的运营寿命较长,达到20年以上,因此对EVA胶膜的透光率、收缩率、延伸率、剥离强度、交联度、耐老化等方面有严格要求。

2.客户壁垒

EVA胶膜行业对下游客户具有黏着性。因为光伏组件生产商对其上游重要配件的要求非常严格,一旦在运营期间,胶膜的透光率下降或者黄变等失效问题,将导致光伏电池无法正常发电而报废,光伏组件的最终用户对光伏组件产品质量及可靠性要求较高,一般都会经过较长时间的测试,并通过认证后(测试认证周期间至少6个月),才会试用和批量采购。

3.认证壁垒

国际认证使组件厂商为维持质量,不轻易更换原材料供应商。对于国内光伏组件厂商,出口至海外市场也有相当大的占比,而国际认证是光伏组件产品进入相关进口国的“通行证”,该认证有严格的标准和复杂的认证程序,对于新进入者来说是很高的门槛。正是认证的重要性和复杂性,一般组件厂商在取得质量认证后不会轻易更换原材料供应商。

主要国家和地区的认证情况

国家/地区 | 认证 | 内容 |

欧盟 | TUV认证 | 德国技术监督协会的认证标志。产品通过该认证后,说明该产品已满足欧盟相应的安全技术要求。 |

北美 | UL认证 | UL为美国产品安全认证的权威机构,经其所做的产品认证简称为“UL产品安全认证”,该认证为美国和加拿大市场公认的产品安全认证标准。 |

日本 | JET认证 | 由JET,日本电气安全环境研究所颁发的证书,凭该认证可享受日本相关政府机构提供的各项补贴。 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国EVA胶膜行业市场发展形势及产业需求研判报告

《2026-2032年中国EVA胶膜行业市场发展形势及产业需求研判报告》共十二章,包含EVA胶膜投资建议,中国EVA胶膜未来发展预测及投资前景分析,中国EVA胶膜投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询