基因检测(Genetic Test),是利用血液、体液或组织标本,通过探测基因多态性的存在,分析基因的类型和缺陷及其表达功能是否正常的一种方法。基因检测的程序是先把受检者的基因从细胞中提取出来,然后用可以区分基因突变情况的引物和分子生物技术,通过检测到的信号判断这部分基因是否存在突变或存在敏感基因型。

消费基因检测(Direct-To-Consumer Genetic Test),是指通过广告、电商、线下店可被消费者认知且直接购买的基因检测产品。在美国,基因检测主要围绕祖源(家谱、生物学祖源等)、健康、宠物、亲子鉴定等维度进行检测;在中国消费基因发展相对早期,产品主要以健康等维度为主。

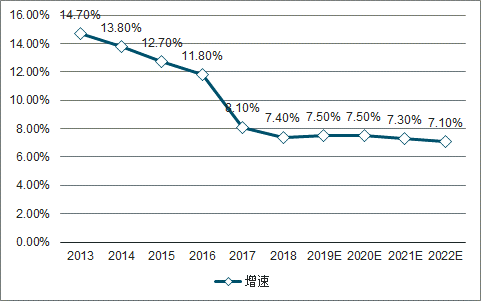

基因检测产品的使用具有一定的门槛。在行业发展初期,多易被高学历、高消费、健康关注者及科技爱好者发现并产生认同感。2018年,我国本科或以上学历人数为7千万人,预计2022年将达到9千万人,为消费基因检测市场拓展提供了潜在消费人群。随着市场热度的提升,产品价格的下调,消费基因检测市场的受众将拓展至全年龄层。

2013-2022年中国18-48岁本科或以上学历人数增速及预测

数据来源:公开资料整理

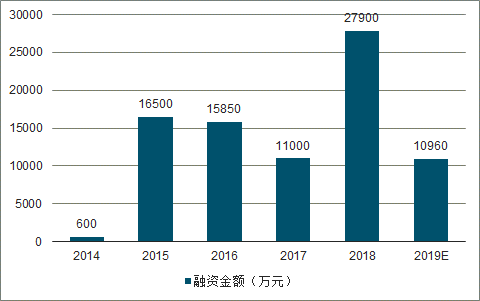

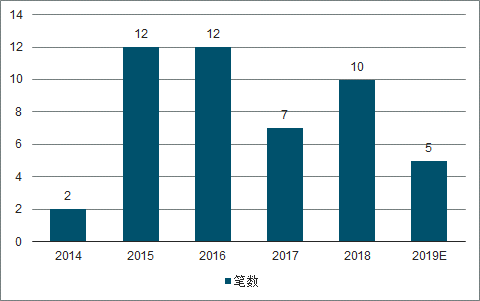

2014-2019年,中国消费基因检测公司累计获得48笔融资,累计披露融资金额约7亿6千8百万元。市场于2015、2016年获得融资笔数最多,于2018年获得融资金额最多,在资本的推动下,市场渗透率与认知度快速提升。中国整体经济下行,资本寒冬也迫使消费基因检测市场增长放缓。目前,大部分消费基因检测公司的融资轮次为A轮,成立较早的23魔方目前已经完成C轮融资,而新玩家如圆基因则完成天使轮融资。

2014-2019年中国消费级基因检测行业融资金额趋势

数据来源:公开资料整理

2014-2019年中国消费级基因检测行业融资笔数趋势

数据来源:公开资料整理

目前,在消费基因检测市场中使用的检测技术有基因芯片、PCR、测序、FISH等技术,其中基因芯片以相对多的位点数量、相对低的成本与可实现的标准化和大规模生产能力胜出。基因芯片,又称DNA微阵列(DNA micro-array),是把大量已知序列探针集成在同一个基片上,经过标记的若干靶核苷酸序列与芯片特定位点上的探针杂交,通过检测杂交信号,对生物的基因信息进行分析。种类主要包括DNA 芯片(检测SNP、甲基化、拷贝数变异CGH),RNA芯片(mRNA、lncRNA、miRNA)。在中国市场中,提供该项服务的主要来自illumina和Affymetrix两家公司,且技术与价格长年维持稳定。其次,针对全外显子的测序技术也在逐步推进中,基于该类技术的产品价格较高(3000元以上),因此应用较少。但随着二代测序成本降低至100美元(预计2020年),该类产品在消费基因的占比将提升。此外,区块链、AI、5G、云计算等外围技术的加持,将从数据处理、共享、安全、价值应用等多个层面促进行业发展。

消费基因相关技术展示

基因芯片技术 | PCR 技术 | 全外显子测序(WES)技 术 | 区块链技术 | AI 数据 | 其他等 |

以较低的成本 实现标准化和大规模生产。检测 周期短、稳定。但需要配合信号 放大技术,易出现假阳性。 | 灵敏度高,可定性 定量检测,但一次只能检测一 个或数个基因。 | 成本和复杂度较高;高通 量,可对未知序列测序,对数 据注释和解读要求高。 | 基于其去中心化、 不可篡改、公开透明、可溯源、集 体维护等特性,提升消费基因检测 的应用价值。 | 提升数据解读速度与能 力,加速基因位点与疾病、个人特 质之间关系的研究。 | 5G加速基因传输通讯能 力,云服务降低基因数据储存成本 等。 |

数据来源:公开资料整理

短期内消费基因检测的价值体现在市场教育和数据积累上,作为直接面向大众市场的产品,其快速发展形成的规模效应不仅能够直接在C端市场产生教育的作用,提高市场层面的社会认知。其数据库积累价值也能够为包括科研及医疗层面在内的基因检测服务提供数据基础,从长期来看,基因检测商业价值将从数据本身推向在大健康相关场景下的具体应用,消费级基因检测更可能带动大众消费产品的实现、落地与普及,从而用基因科技,推动相关领域新兴服务业态的出现,成为整个中国大健康产业的助力。

消费级基因检测的价值

市场教育推动 | 数据量级推动 | 新兴商业模式推动 | 大健康产业推动 |

消费级基因检测直接面向C 端市场,可以直接起到市 场教育、知识科普以及产 品推广的作用,能够带动 包括科研和临床级在内的 基因检测行业及产品的整 体市场认知水平。 | 建立大量级样本库并绘制 中国用户基因地图是行业 共同面临的核心问题,而 消费级基因检测作为面向 大众消费者的产品,能迅 速带动用户量级的几何增 长,预计未来三年复合增 长率约为110.9%。 | 在数据持续积累和信息解 读技术完善的基础上,基 因检测在医疗、体检、药 物、营养、运动、美容等 健康领域的结合应用,被 市场视为更具商业价值的 新兴业态发展方向。 | 基因检测在健康领域的深 入应用,使地方性甚至全 国性的国民健康规划在未 来更有想像空间,基因层 面的数据支撑和技术应用 潜力巨大,比如实现区域 性群体的疾病提前预防、 干预甚至有效控制等 |

数据来源:公开资料整理

一、现状

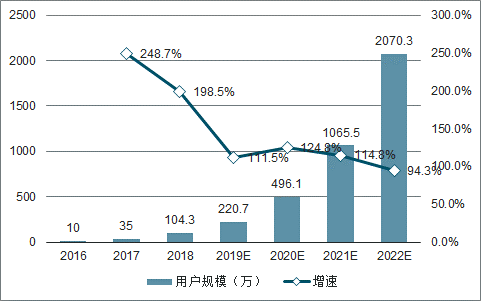

2019年,中国消费基因累计用户规模将达到220.7万。其中,一线及新一线城市渗透率约1.1%,占比95%。基于我国民众对基因检测维度的诉求分布相对平均,如健康风险、遗传疾病、营养代谢、体型管理、皮肤管理等维度,尚未出现类似美国“祖源分析”的爆款产品,因此艾瑞认为未来市场将呈现悲观或乐观两个方向。若2020年,消费基因企业发现关键维度,广泛引起消费者兴趣,便可在资本的助力下全面铺开市场。对标美国,一线及新一线城市渗透率为8.0%,用户规模占全国比例约为80%;同时,未来两年,在价格下降及用户认知的影响下,基因检测服务将在消费者间快速传播,因此用户规模持续上升。

2016-2022年中国消费基因累计用户规模及预测

数据来源:公开资料整理

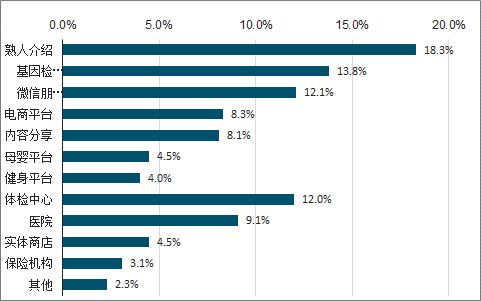

消费基因检测用户最初得知基因检测的渠道较为多样,主要是依赖于日常社交,如通过伴侣、朋友或家人的介绍或是微信朋友圈来了解。除此之外,部分用户还通过基因检测产品的官网或体检中心、医院等渠道开始了解基因检测。

2019年中国消费基因检测用户最初得知基因检测的渠道

数据来源:公开资料整理

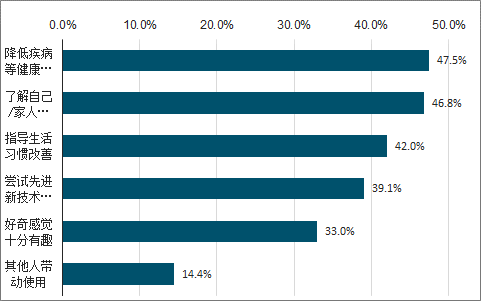

当前中国用户为消费基因检测服务买单,更多是基于功能性的考虑——通过基因检测达到降低健康风险、了解自己和家人的身心状态、以及指导生活习惯改善的目的。但不同人群的消费动机略有差异,功能性的消费动机更多的体现重视家庭健康的养娃一族身上,基因检测产品成为他们追求健康生活的重要工具;而对于追求时尚、求知欲强且对创新科技拥有浓厚兴趣的奋斗年轻派来说,好奇心和求知欲使“尝试先进的新技术新产品”成为他们的首要消费动机。

2019年中国消费基因检测用户的消费动机

数据来源:公开资料整理

二、市场格局

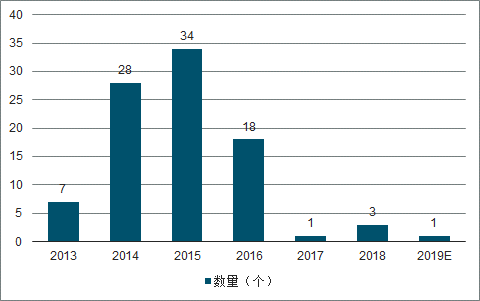

中国涉及消费基因检测业务的企业数量约130家左右,成立时间从1995到2019年均有。此后成立的企业共85家,主要位于北京、上海、广东。然而,其中被消费者认知的品牌多集中在微基因、23魔方、安我基因、各色基因、水母基因等几家公司,大多企业不被所知。其中,微基因、23魔方、安我基因三家用户规模较大,抢占了市场多数用户。

2013-2019年中国消费基因企业数量

数据来源:公开资料整理

三、趋势

消费基因数据是数字化健康中的一个重要环节。健康场景的应用是以某解决方案为导向,将基因、体征、行为数据作为参考,配合终端产品与服务企业,实现“个人健康干预” 或“医保控费” 。在该过程中,只有大健康全产业链的深度参与,才能带来有价值的探索。目前,机构多通过投资或合作的方式深入基因领域,药企如大参林/天士力、互联网类如阿里、新零售类如三胞集团、体检类如美年大健康等。

91.5%的健康养娃族以及78.9%奋斗年轻派表示未来一定或可能继续购买基因检测产品。小部分基因检测用户未来不考虑继续使用基因检测产品,主要因为产品价格问题或是暂时持观望态度。

基因检测用户最期待将基因检测后的结果与自己的健康联系起来,形成一套适合自己的疾病管理与健康指导方案。一部分基因检测用户还对心理、肥胖与运动、皮肤管理等细分领域的后续服务比较关注。

未来基因检测产品的检测维度会不断增加或细化,消费基因检测公司可以根据用户的不同需求提供定制化的产品。例如,宠物基因检测目前在中国市场还处于萌芽阶段,随着该领域的发展,定制化的产品如宠物过敏源检测+主人过敏源检测,在一定程度上会促进养宠人群在基因检测领域的消费。另一方面,现有基因检测服务将会不断升级优化,如提高检测报告的易读性、有趣性,为用户提供1v1咨询服务以及为有需要的用户提供上门服务等。

预测2019年中国基因检测行业市场规模将达265亿元左右。并预测在2023年中国基因检测行业市场规模将达到了738亿元,2019-2023年均复合增长率约为29.18%。

2015-2023年中国基因检测行业市场规模及预测

数据来源:公开资料整理

在中国,2016年参与消费级基因检测并拥有自身数据的个人用户总量约为10万人,2017年约为30万人。目前,中国消费级基因检测服务的人口渗透率是0.03%。未来5年这一数字会达到3.5%,也就是说在2022年,中国将有5000万人拥有自己的基因组数据。

检测技术的不断创新,一方面提高了检测的准确率,另一方面,也使基因检测费用不断下降,逐渐让消费者得以接受;同时,也促使整个基因检测市场不断趋于成熟。

由于基因技术的快速发展,消费级基因检测企业也不断得到资本的青睐,进而促进行业发展速度。

相关报告:智研咨询发布的《2020-2026年中国基因检测行业市场发展规模及投资前景趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基因检测行业市场专项调研及投资前景研究报告

《2026-2032年中国基因检测行业市场专项调研及投资前景研究报告》共十章,包含中国基因检测行业重点企业竞争力分析,2026-2032年中国基因检测行业投融资分析,2026-2032年中国基因检测行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国基因检测服务行业重点企业分析:诺禾致源VS贝瑞基因VS华大基因 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)