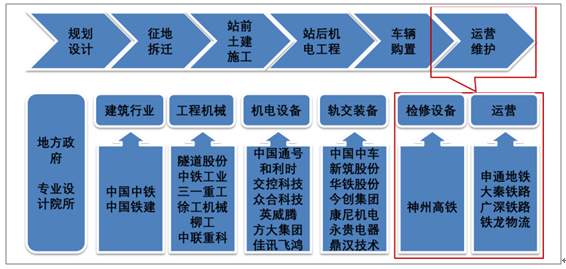

一、产业链概括

轨道交通行业产业链可以分为建筑施工、车辆制造、运营维修保养后市场三大环节。过去十年,是我国轨道交通行业的大规模投资建设期,是建筑施工和车辆制造环节企业的黄金发展期,在相应领域均诞生了营收数千亿、市值超千亿的大型企业。展望未来,伴随着轨道交通运营线路里程的持续增长,我国运营维修保养后市场料将步入黄金发展期。

过去十年是我国轨道交通的大规模投资建设期,2000年全国铁路基本建设投资总计仅为517亿元,而2014年以后年投资总额均超过8000亿元,与2000年相比年投资额增长超过15倍。城市轨道交通方面,年投资额仍呈快速增长态势,2018年完成投资额超过6000亿元,同比增长接近20%。大规模投资建设期呈现出的行业状态为工程施工市场容量远大于车辆制造和运营维保。铁路投资从2014年之后进入平稳期,预计未来将逐渐进入收缩期;城市轨道交通仍处在投资建设高峰期,未来十年新建投资额仍能保持稳定增长,但十年之后随着建设的日益完善和成熟,年新增投资额也将进入平稳期。随着投资建设的逐渐完成,运营维保线路将持续增长,运营维修保养后市场有望成为轨道交通行业最具发展前景、空间最大的产业环节。

运营维护涉及运营与维护设备两大块

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国轨道交通行业市场需求预测及投资未来发展趋势》

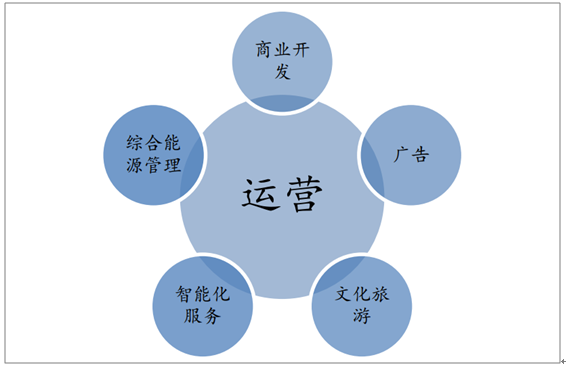

轨道交通线路投入运营后即进入运营维修保养后市场阶段,与建设期不同,运营维修保养后市场覆盖轨道交通线路的全生命周期,通常长达数十年甚至上百年。运营维修保养后市场从商业内容上包括运营和维保服务两大部分。

1)运营指为轨道交通线路提供运营服务及“运营+N”的产业从而获取相应收入。目前阶段,“运营+”包含了商业开发、广告、文化旅游、地铁人流的ToC业务、智能化无人服务、综合能源节能管理等。其中,商业物业开发、广告等收入来源已经较为成熟,也是轨道交通运营公司的主要收入来源。同时,轨道交通线路人流密集,作为集中的“流量入口”,在乘客乘车期间能够创造出很多新的ToC商业模式,很多公司在做积极的尝试,未来能够成为运营公司新的收入来源。智能化无人服务是指不断的持续的采用智能化装备及手段从而节省人员投入,降低日常成本,创新服务模式,提高运营附加值。综合能源节能管理从轨道交通绿色、环保的核心理念出发,采用节能的最新科技手段,控制电能、水耗成本,提升效率,是轨道交通运营管理重要的价值提升环节。

轨交“运营+N”内涵丰富

数据来源:公开资料整理

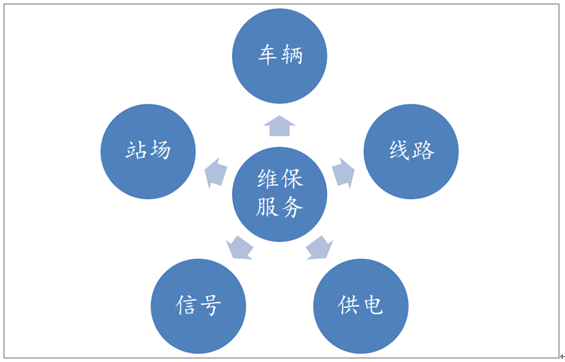

2)维保服务是保障轨道交通安全运行的基础,对于运营公司属于成本端,是运营管理的重要组成部分。线路级别不同,修程修制各异,但维保服务大体都可以分为五大系列:车辆系统维保、线路系统维保、供电系统维保、信号系统维保、站场系统维保,分别负责对轨道交通各子系统的检测、检修、维护保养。

维保服务分为五大系列

数据来源:公开资料整理

二、未来发展空间预测

伴随轨交运营线路里程的持续增长,我国运营维修保养后市场将步入黄金发展期;大铁运维主要由铁总负责,其中运维装备类年均投入额在240-360亿元,城轨运维更加市场化,年市场空间达千亿级别。

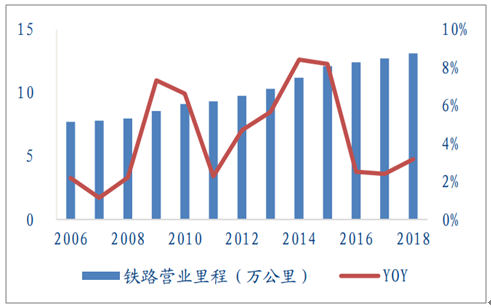

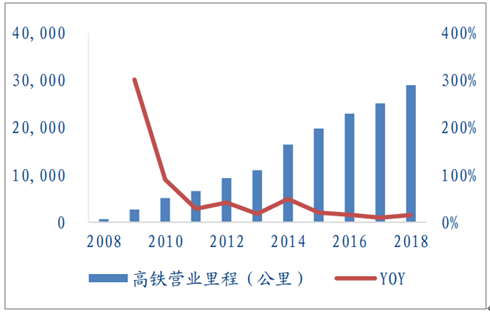

在经历了十二五以及十三五的铁路建设高峰期后,截至2018年底我国铁路运营里程已达到13.1万公里,其中高铁里程2.9万公里为世界之最。铁路车辆的保有量已达到动车组3256标准组,机车拥有2.1万台,客车4.6万辆,货车83万辆。预计未来5年我国动车组保有量将保持持续走高并伴随增速逐渐下降趋势,未来5年间,由2018年3256标准组保有量上涨到5286标准组,增速由原来维持在11%左右逐渐下降到2023年增速仅为6.27%。与此同时,我国未来5年高铁运营里程数也在呈现与动车组保有量相同的上涨但增速减缓的趋势。从2018年全国高铁运营里程29904公里逐渐扩建到58019公里,年增速从18.80%逐步下降到5.69%。

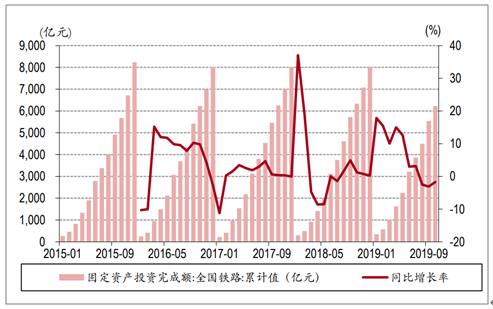

铁路固定资产投资前3Q同比下滑3%

数据来源:公开资料整理

全国铁路营业里程

数据来源:公开资料整理

全国高铁营业里程

数据来源:公开资料整理

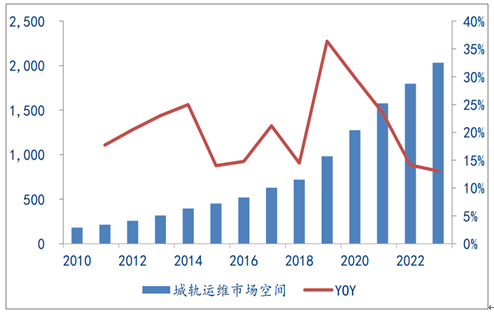

城市轨道交通的大力发展与扩张,进一步促进了中国城轨运营维护后市场的兴起。城轨运营维护后市场空间与运营里程数高度相关。城市轨道交通运维支出一般占总投资的2~3%。2018年我国已投入运营城市轨道线路5761公里,每公里平均造价为5-10亿元,保守假设按5亿元/公里,投资占比取中位数2.5%测算,2018年我国城市轨道交通运营维保后市场规模约720亿元,到2023年将达到2033亿。

城轨运维年市场空间达千亿级别

数据来源:公开资料整理

三、行业格局:轨交运维市场化程度低,竞争格局较为分散

由于早期中国铁路总公司对铁路运维业务的全面垄断采用单一的自行运营维保模式,以及承担城市轨交的运维业务的公司由各城市政府直接管理导致目前我国总体轨交运维市场市场化程度较低,市场规模不大。随着市场经济的发展,运维业务已逐步呈现出专业化、商业化模式。

大铁路领域一般由中国铁路总公司负责,目前大铁运维市场也在逐步放开,大铁路的维护部分业务开始逐渐采取外包模式,由第三方专业化运维公司负责铁路及车辆设备的日常巡检、周期性保养及维修等业务服务。使得政府实现了盘活资本,减少财政压力的同时,提高运营效率以及服务质量。

城市轨道交通运维方面,我国城轨运维市场已逐渐从原来的自主维保模式转变为现在政府将运维业务外包给以香港地铁、深圳地铁为代表的专业化、拥有成熟运营管理经验的第三方地铁运维公司、工程施工方以及运维系统装备提供商来进行运维业务的管理,由原来的生产管理有效的转变为现在的项目管理,充分利用社会资源和市场进行物质、人力等资源的最优化配置,在积极规避风险前提下,以最小的资源投入实现运营维保综合效益的最优化,有效的提高了各城轨的运维效率,减缓个地方政府的财务压力。

运营维护产业中,运维检修装备的市场将随着轨道交通产业规模的扩大和技术的升级迎上快速发展期,未来,中国铁路及城市轨道交通运营检修维护装备体系都将向智能化、无人化转型。原有装备将逐步完成智能升级,新建体系将直接采用智能化的运营检修维护装备,中国轨道交通智能运营检修维护装备体系将迎来巨大的发展机遇。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)