一、我国5G产业链分析

1、上游

基站系统:基站是提供无线覆盖和信号收发的核心环节,包括基站主设备和室外天馈系统。基站系统包括天线、射频、小微基站等部分,产业链环节主要涵盖基站天线、射频模块、小微基站与室内分布等。根据中信证券对5G产业链的预测,5G基站天线的需求有望增长4~7倍。目前主要的基站天线和射频模块厂商包括华为、京信通信、通宇通讯、摩比发展、大富科技(射频)、武汉凡谷(射频)等,小微基站厂商包括邦讯技术、京信通信、佰才邦等。其中通宇通讯、摩比发展、京信通信拥有Massive MIMO 技术优势,且与中兴、华为等主设备商进行过天线射频一体化深度合作;邦讯技术、京信通信、日海通讯(佰才邦合作)、盛路通信(室分天线)在小微基站和室内分布布局较早较深。

网络架构:5G 网络架构的产业链环节主要包括通信网络设备及 SDN/NFV 解决方案、光纤光缆、光模块、网络规划优化和运维。通信网络设备及SDN/NFV解决方案:产业链最核心环节,市场集中度较高,主流的厂商包括华为、中兴通讯、上海诺基亚贝尔、烽火通信、新华三(紫光股份控股)、星网锐捷等。

光纤光缆光模块:光纤光缆将主要受益于基站前传和回传网络的建设,光模块将受益于 RRU和 BBU等设备从 6G/10G 向 25G/100G 光模块的升级,预计25G光模块空间有望翻倍。光纤光缆主要厂商包括长飞、亨通光电、中天科技、烽火通信、通鼎互联;光模块的厂商包括中际装备、光迅科技、新易盛等。

网络规划运维:包括无线接入网、业务承载网等前期规划设计和后期优化运维,主要包括中通服、杰赛科技、日海通讯、三维通信、富春股份、华星创业、中富通等。

2、中游

主设备提供商:目前5G设备主要由两家企业领头:华为和中兴。华为不是上市公司,在这里不讨论,那么上市公司中受益最大的设备供应企业或是中兴通讯。

通信服务商:从3G/4G的发展历史来看,3/4G对于中游的通信服务商股价影响是最小的。导致这一现象的主要是我国通信服务行业的行业特征所决定。而在单个用户的收费上,三大运营商也没有什么特别好的提价方式。5G的出现会给三大运营商一个利润的增长,但不能预期存在一个利润的爆发。

3、下游

终端设备:5G 的终端设备将不局限于手机和电脑,还将涵盖家电、汽车、穿戴设备、工业设备等,其核心产业链环节为通信芯片、通信模块、天线和射频等部分。终端设备产业链环节主要包括基站芯片、通信模块及天线射频三部分。5G 基带芯片的节奏决定了终端设备的产业进度,主要包括高通、三星、联发科、华为海思等;基带芯片的通信模块,技术复杂度相对较低,国内厂商主要有芯讯通、广和通、移远通信等,终端天线和射频环节技术成熟度较高、工艺量产能力较强的企业有信维通信、硕贝德和麦捷科技。

应用场景:5G 最革命性的意义在于与工业设施、医疗仪器、交通工具等的深度融合,有效满足工业、医疗、交通等垂直行业的多样化业务需求,形成智慧城市、远程医疗、工业自动化、自动驾驶等垂直领域的典型应用,实现万物互联的愿景。5G 面向应用场景的产业链环节在于系统集成与应用服务,主要包括系统集成与行业解决方案、大数据应用、物联网平台解决方案、增值业务和行业应用等部分。各环节的主流厂商包括系统平台综合集成的华为、中兴通讯、烽火通信、新华三、星网锐捷;大数据应用的东方国信、天源迪科、拓尔思;物联网平台与解决方案的宜通世纪、高新兴、拓邦股份;增值业务服务与平台的北纬通信、拓维信息、四维图新、梦网荣信等。

二、5G投资机会分析及相关个股梳理

1、产业投资机会分析

5G产业链涉及设备、光模块、光纤、射频等基础设施。未来投资机会就在于高速发展的云计算服务及其基础设施领域、模组大幅放量/商业化探索加快的物联网产业这三大方向,以及政企网络设备细分子行业盈利能力突出的优势公司。更进一步讲,光纤光缆集采需求会持续超预期;全球大型云计算数据中心建设已经加速,数通光模块有望持续放量;流量持续增长电信光模块需求有望回暖;2019年后5G光模块需求也将开始体现。

5G产业存在着“乘法效应”,即通信与计算结合之后,带来的通信行业与垂直行业的融合发展。5G不仅仅是通信技术的演进,更是跨产业的演进。

5G与前几代无线技术相比,最大的不同在于它拥有一个比无线和通信行业更加广泛的生态系统。5G第一次真正将智慧云和云端处理的有价值的信息传输到终端,构建了云端与终端之间的数据通道,形成了数据增值的良性循环,将云端的商机带到无线领域和各大垂直行业。从通过无人驾驶汽车降低碳排放、到通过智慧城市提高市民生活质量、到为移动市场升级服务,5G就是一个崭新的、颠覆性的起点,成为建设国家的重要力量,将满足全球对整个产业升级的期待。

2、5G行业发展跟踪:概念阐述及消费者洞察

根据国际通信业目前达成的共识,最晚到2020年,5G就要开始投入应用,美国、韩国甚至把5G应用的时间提前到2018年。中国工信部信息通信发展司司长指出,5G将成为构建未来信息高速公路的重要基础设施,5G不仅会进一步提升移动互联网的用户体验,还会满足未来海量物联网设备的联网需求,发展空间极其广。

基于“5G将会开启新一轮充满机会的时代“的相同判断,艾瑞咨询与思美研究中心联合开启对于5G行业发展的跟踪研究,其中艾瑞咨询将从消费者大数据的角度着手,思美研究中心将从产业发展的角度着手去研究,以期帮助公司以及合作伙伴可以更好的理解5G的到来可能会对所处的社会和商业环境所产生的影响以和变化,提供给大家一些可供参考的决策依据。

5G系列一5G来临

今年6月,通信标准化机构3GPP完成了5G第一阶段全功能标准化工作,一些国家也已经颁发5G频率许可。这意味着,5G进入了产业全面冲刺新阶段。不过在消费市场端,如何把5G简化为可定义的、有形的和真实的东西将变得尤为重要。

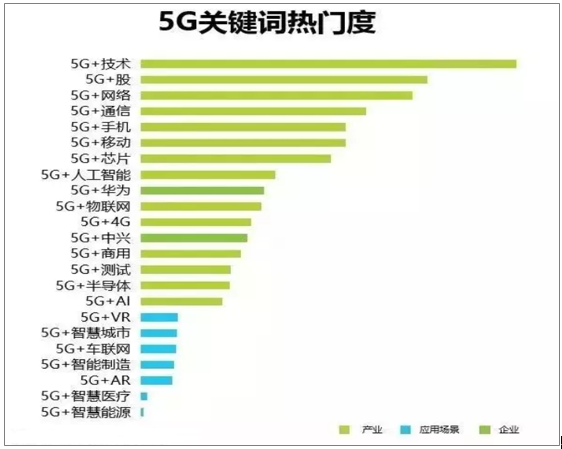

5G市场热度指数情况

数据来源:公开资料整理

相关报告《2020-2026年中国第五代移动通信技术(5G)行业市场分析预测及投资战略规划分析报告》

即使产业端对于5G的界定仍在持续,但这并未妨碍中国消费者对于5G的认知。

一个有趣的现象是,原本推测“移动宽带体验”相关的关键词会是消费者关注的重点,因为这是5G面向消费市场最主要的领域。但数据结果显示,热门度最高的5G关联词大部分集中在产业相关,如“技术”、“通信”、“芯片”。

把这种情况称之为“专业消费者的关注热情”。科技爱好者、股票投资者(比如从关键词“创业板”、“科技股”就能看出他们的身份)都是这一类的专业消费者。所以目前的数据其实是反映出了专业消费者对于产业和投资的关注热情。

5G关键词热门度

数据来源:公开资料整理

另一方面,中国大众消费者对于5G网络使用的意愿的确也很强烈。

在Qualcomm 近期与诺基亚通信展开合作的一项针对中国、美国、英国、法国、德国和芬兰的近6000名受访者的调查数据显示,有60%的中国消费者愿意成为早期5G使用者,仅次于美国的61%。

而这背后的主要驱动力仍然来自消费者对于更快网速的需求。数据显示,中国消费者对更快的连接速度尤为期待,比例达到了 98%。

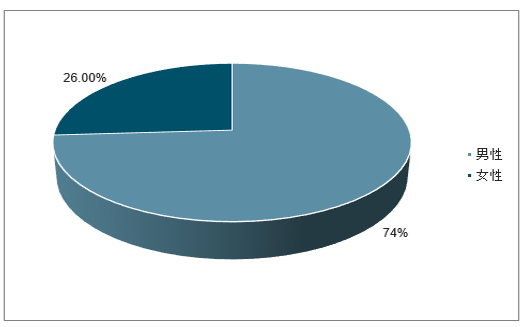

男性消费者及30-39岁为5G主要关注人群

从性别来看,男性比例占整体的74%;年龄分布来看,30岁以上人群达54%,这一比例显著高于整体的社交媒体人群。

5G讨论人群性别分布

数据来源:公开资料整理

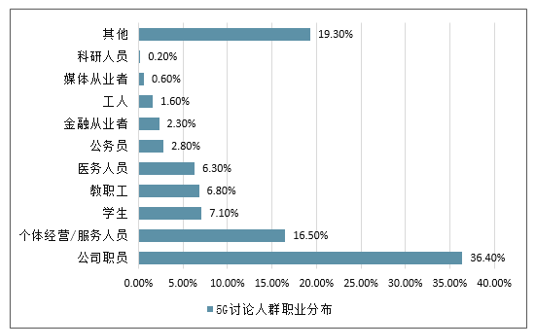

5G讨论人群职业分布

数据来源:公开资料整理

随着全球5G竞赛的不断升温,中美两国的5G较量随着中美贸易战已进入白热化阶段,华为5G也在这场贸易战中成为热议话题,与此同时,“联想5G投票”事件引起了社会的广泛关注,也为华为5G再添热度。

三、5G服务商用未来经济价值分析预测

我国5G规划从2015年开始。《国家"十三五"规划》指出积极推进第五代移动通信(5G)技术研究,于2020年启动5G商用。中国5G试验规划分为两大阶段:第一个阶段为5G关键技术测试阶段(2015~2018),第二个阶段为5G产品研发阶段(2018~2020),预计2020年实现正式商用。

2018年12月,工信部发放5G系统试验频率使用许可。中国移动的目标为2019年5G预商用,2020年规模商用,预计在2019上半年推出5G智能手机和首批自主品牌5G终端。中国电信发布了5G终端技术白皮书以及进行5G原型研发和试验,预计在2019年至2020年进行5G商用实验。

根据国际电联(ITU)对的5G愿景,5G将主要面向三大应用场景:增强移动宽带(Enhanced mobile broadband,eMBB)、超高可靠低时延通信(Ultra-reliable and low latency communications,URLLC)和大规模物联网(Massive machine type communications,mMTC)。

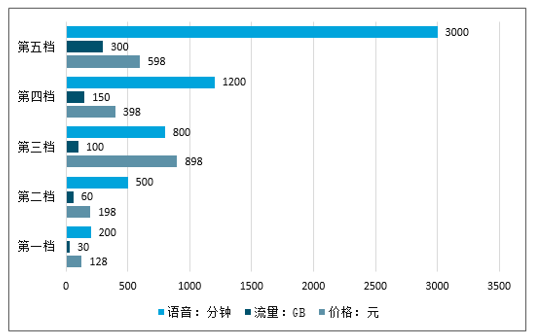

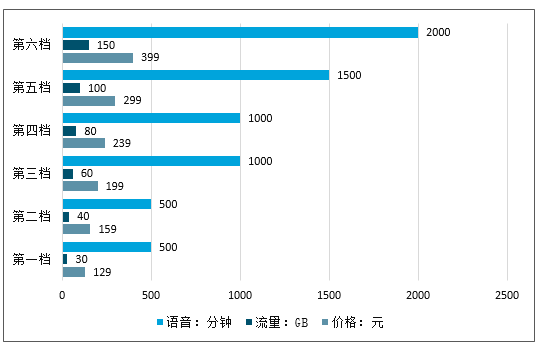

实际上,中国的5G应用目前已经开始进入了商用进程。2019年6月,中国工信部向中国电信、中国移动、中国联通、中国广电4家公司发放5G牌照;10月31日,中国三大网络运营商公布5G商用套餐,并于11月1日正式上线5G商用套餐。

中国移动5G套餐资费情况

数据来源:公开资料整理

中国联通5G套餐资费情况

数据来源:公开资料整理

中国电信5G套餐资费情况

数据来源:公开资料整理

eMBB是5G最早实现商用的场景,也是最核心的应用场景,主要面向超高清视频、虚拟现实(VR)、增强现实(AR)、高速移动上网等大流量移动宽带应用,是5G对4G移动宽带场景的增强,单用户接入带宽可与目前的固网宽带接入达到类似量级,接入速率增长数十倍。手机看高清视频不用等待许久,10秒就能下载完成,搭乘高铁、飞机前临时下载,交通工具上没有网络也可尽情享受个人影音时间。

mMTC主要面向以传感和数据采集为目标的物联网等应用场景,具有小数据包、海量连接、更多基站间协作等特点,连接数将从亿级向千亿级跳跃式增长。随着物联网的发展,mMTC应用也会随之逐渐增多。目前可以预见的具体些的应用场景包括智能家居、智慧城市、智慧农业等等。

URLLC主要面向车联网、工业控制、远程医疗等垂直行业的特殊应用场景,要求5G的无线和承载网络要具备低时延和高可靠等处理能力。上段提到的自动驾驶随着5G网的普及,在信号接收、反馈、处理上及再反馈将会更加“靠谱”,从而更加安全;机器人是一个热闹了更久的话题,随着AI、深度学习的发展,未来机器人或将会更智能、更普遍使用,如果主人有临时的命令、以及适应更复杂的环境并做出反应,这就需要更高效的网络信号传输能力,目前看来,5G是有足够的空间的。

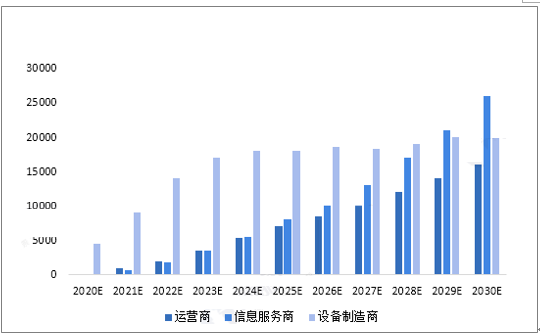

根据中国信通院《5G经济社会影响白皮书》预测,预计2020年,网络设备和终端设备收入合计约4500亿元,占直接经济总产出的94%。在5G商用中期,来自用户和其他行业的终端设备支出和电信服务支出持续增长,预计到2025年,设备制造商收入为1.8万亿元,其中用户和其他行业的终端设备支出为1.4万亿,运营商收入为0.7万亿元,两者总额占到直接经济总产出的64%。在5G商用中后期,互联网企业与5G相关的信息服务收入增长显著,成为直接产出的主要来源,预计2030年,互联网信息服务收入达到2.6万亿元,占直接经济总产出的42%。

2020-2030年中国5G直接经济产出结构(单位:亿元)

数据来源:公开资料整理

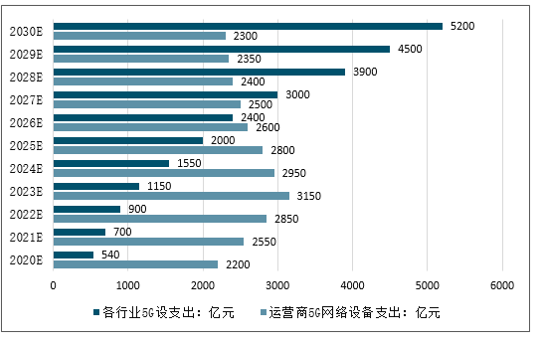

预计2020年,电信运营商在5G网络设备上的投资超过2200亿元,各行业在5G设备各方面的支出超过540亿元。随着网络部署持续完善,运营商网络设备支出预计自2024年起将开始回落。同时随着5G向垂直行业应用的渗透融合,各行业在5G设备上的支出将稳步增长,成为带动相关设备制造企业收入增长的主要力量。2030年,预计各行业各领域在5G设备上的支出超过5200亿元,在设备制造企业总收入中的占比接近69%。

2020-2030年中国运营商和各行业5G网络设备收入(单位:亿元)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)