按处理的信号对象不同,集成电路通常可分为模拟集成电路和数字集成电路两大类。模拟集成电路主要由电阻、电容、晶体管等组成,是用来处理连续函数形式模拟信号的集成电路。与之相对应的是数字集成电路,是对离散的数字信号进行算术和逻辑运算的集成电路,其基本组成单位为逻辑门电路。

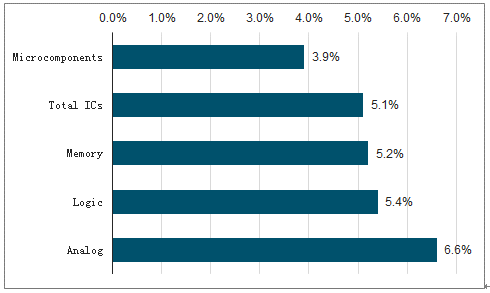

2017年至2022年,模拟芯片行业市场年复合增长率达6.6%,高于集成电路行业5.1%的整体增速,在集成电路细分领域增速排名中位列第1。

2017-2022年模拟芯片市场年复合增长率预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国模拟芯片行业市场经营风险及投资前景分析报告》

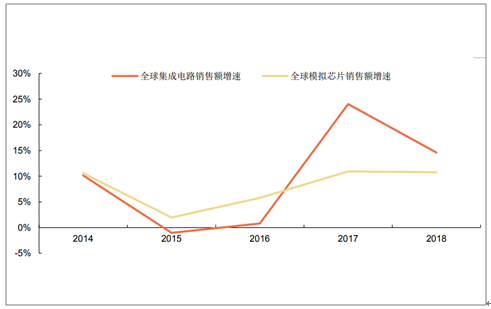

2018年全球集成电路销售额3933亿美元,较2017年的3432亿美元增长了14.6%。受益于存储市场的快速增长,全球集成电路销售额在2017年及2018年实现了高速增长。

2013-2018年全球集成电路销售额及增速情况

数据来源:公开资料整理

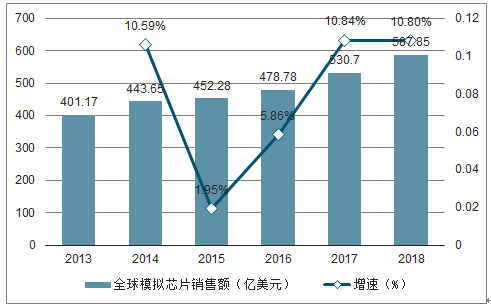

模拟芯片方面,受近两年行业景气度上升,模拟芯片市场也保持相对较高的增长速度。2018年全球模拟芯片销售额588亿美元,同比增长10.8%。

2013-2018年全球模拟芯片销售额及增速情况

数据来源:公开资料整理

从近几年模拟芯片销售额增速与全球集成电路销售额增速比较来看,模拟芯片销售额增速相对比较稳定。模拟芯片增速相对稳定的主要原因是产品品种众多,下游应用非常广泛。2015年受PC销售下降和智能手机增速放缓的影响,全球半导体市场下滑,导致模拟芯片销售增速及集成电路销售增速均出现大幅下滑,集成电路销售还出现负增长,但模拟芯片增速下降幅度相对较小。2017年受益于存储市场的快速增长,全球集成电路销售额实现了高速增长,模拟芯片表现则相对稳定。

2014-2018全球模拟芯片销售额增速与集成电路销售额增速比较

数据来源:公开资料整理

2018年国内模拟芯片市场销售额达2273亿元,较2017年的2140亿元同比增长6.2%。国内模拟芯片市场规模已占全球模拟芯片市场规模50%以上,市场空间巨大。

国内模拟芯片市场规模及增速情况

数据来源:公开资料整理

从全球模拟芯片终端应用领域来看,计算机领域占比逐渐下降,通信、工业控制、汽车将成为未来模拟芯片市场增长的主要动力,其中,通信产品占比最高。智能手机渗透率不断增加,5G通信发展推动手机换代,通信行业对模拟芯片需求增加,通信产品占比稳定在36%左右。工业控制也是模拟芯片的重要应用领域,随着物联网IoT规模不断扩大,模拟芯片需求量持续上升。新能源汽车发展迅速,在终端应用领域中,汽车占比从2014年的19.80%上升至2018年的24.40%,汽车电子也是模拟芯片市场发展的重要驱动力之一。终端领域智能手机、物联网IoT和汽车爆发增长驱动模拟芯片行业发展。

2014-2018年全球模拟芯片终端市场结构

数据来源:公开资料整理

2018年中国模拟芯片终端应用市场结构

数据来源:公开资料整理

各终端领域应用芯片类型

终端领域 | 模拟芯片类型 |

通讯 | 射频芯片、模拟开关、滤波器、电源管理芯片 |

消费电子 | 电源管理芯片、稳压器 |

汽车 | 功率器件、电源管理芯片、稳压器 |

工业控制 | 电源管理芯片、转换器、稳压器 |

物联网 | IoT射频身份识别芯片(RFID) |

数据来源:公开资料整理

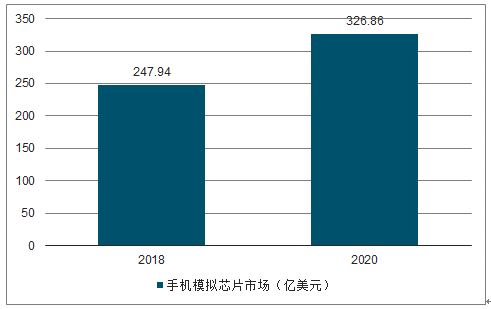

5G时代手机模拟芯片将迅速增长;2019年,5G商用化正式开启,预测2019年5G手机出货量不会超过总出货量的0.5%,因此2019年暂时不会是5G手机的大年,2020年5G手机出货量或达到1亿只。5G时代手机性能提升,射频芯片需求增加。5G时代手机射频芯片成本达到25-40美元。假设5G手机模拟芯片合计平均成本为43.5美元,预测2020年5G手机出货量为1亿部,测算2020年全球手机模拟芯片市场规模将达到326.86亿美元,增长率为31.83%。

手机模拟芯片增长空间巨大

数据来源:公开资料整理

目前,国内模拟芯片公司规模相对还较小,格局也相对较为分散。国内模拟芯片设计公司有趋于集中的趋势。2018年国内模拟芯片设计公司有210家,2019年国内模拟芯片设计企业只有102家,2019年一年少了108家,减少数量超过一半

国内芯片设计企业数量及销售额情况

序号 | 领域 | 2018年 | 2019年 | 销售增长 | ||

企业数量 | 销售总额(亿元) | 企业数量 | 销售总额(亿元) | |||

1 | 通信 | 307 | 1046.75 | 403 | 1128.2 | 7.78% |

2 | 智能卡 | 71 | 138.14 | 102 | 172.1 | 24.58% |

3 | 计算机 | 109 | 359.41 | 140 | 420.3 | 16.94% |

4 | 多媒体 | 75 | 188.9 | 55 | 156.3 | -17.26% |

5 | 导航 | 28 | 5.71 | 41 | 14.7 | 157.44% |

6 | 模拟 | 210 | 141.61 | 102 | 131.2 | -7.35% |

7 | 功率 | 115 | 79.2 | 89 | 97.8 | 23.48% |

8 | 消费类 | 783 | 617.24 | 847 | 960.3 | 55.58% |

总计 | 1698 | 2576.96 | 1780 | 3080.9 | 19.56% | |

数据来源:公开资料整理

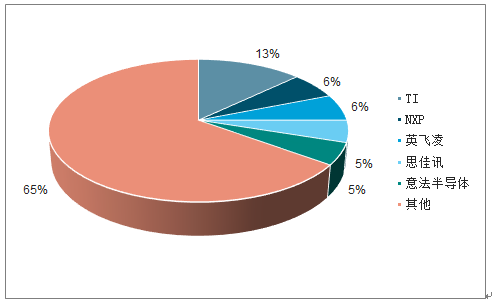

国内模拟芯片市场主要被TI、NXP、英飞凌、Skyworks、意法半导体等国际模拟芯片巨头占领,其中TI以13%的市占率位列第一。这五大国际巨头共占领35%的国内模拟芯片市场份额。

2018年中国模拟芯片市场格局

数据来源:公开资料整理

由于国内模拟芯片企业起步晚、工艺相对落后,在技术和规模上都与国际巨头有较大的差距。但近年来,随着国内半导体行业的快速发展,国内模拟芯片企业也开始快速增长,逐渐缩小与国际先进水平的差距。经过多年的发展和技术积累,目前国内已有一批优秀的模拟芯片厂商崛起,如矽力杰、昂宝、圣邦股份、福满电子等,公司的知名度和市场认可度在不断提升。

国内芯片厂商经营情况

公司 | 主要产品 | 2018年营收(亿元) |

矽力杰 | PMIC、SmartMeterIC | 9.68 |

昂宝 | LEDdriversandcontroller | 9.68 |

圣邦股份 | OPAMP、comparator、audio/videodrivers | 5.72 |

福满电子 | PMIC、LEDdrivers、MOSFET | 4.97 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国模拟芯片行业市场全景评估及发展前景研判报告

《2026-2032年中国模拟芯片行业市场全景评估及发展前景研判报告》共十二章,包含中国模拟芯片行业典型项目投资建设深度解析,中国模拟芯片行业投资分析及风险提示,2026-2032年中国模拟芯片行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国模拟芯片行业产业链、市场规模、竞争格局及发展前景分析:我国已成为全球最大模拟芯片市场,产品国产化率不断提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)