一、宠物医疗行业市场基本格局

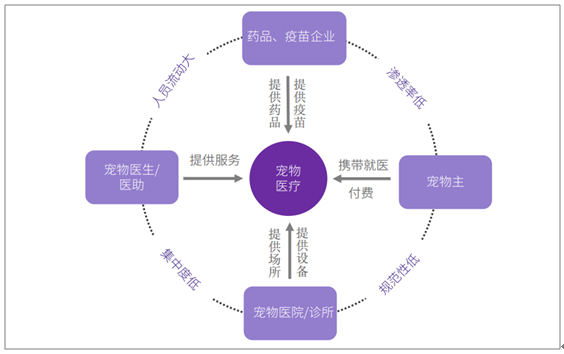

宠物医疗作为宠物行业产业链重要组成部分,宠物医疗行业属于科学研究和技术服务业行业下的兽医服务业。宠物医疗服务包括为宠物提供疾病诊疗和日常保健服务,是宠物行业中仅次于宠物食品的第二大细分行业。按疾病种类划分,宠物医疗服务包括宠物外科疾病、內科疾病、皮肤病、传染病诊疗及宠物免疫等。

宠物医疗特点

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国宠物医疗行业市场消费调查及发展趋势分析报告》

国内宠物医疗行业发展可分为三个阶段:萌芽期(1985-2000年):宠物消费整体市场规模较小,自1985年中国农业大学动物医学院开设第一个小动物门诊部后,专门针对宠物的门诊陆续出现,宠物医疗开始萌芽。孕育期(2000-2010年):宠物数量快速增长,与宠物相关的产品和服务市场活跃起来,宠物医疗行业技术水平逐步加强,行业标准逐步建立,行业开始走向规范化。快速发展期(2010年至今):宠物消费升级,宠物主对于宠物健康的重视程度不断提升,宠物医疗行业基础进一步加强。2015-2016年期间各类资本开始进入宠物医疗行业,在2017-2018年行业投资并购达到峰值。2019年1月,新瑞鹏集团整合完成,旗下宠物医院近1200家。

在宠物医疗行业中,根据《执业兽医管理办法》、《兽药管理条例》等相关规定,动物诊疗机构、执业兽医管理及兽药经营管理等业务的主管部门为县级以上地方人民政府兽医主管部门、农业部。各市区级主管单位的下属动物卫生防疫监督所负责行业监管。近年来随着宠物数量和养宠人数不断增加,农业部和国务院等相关部门相继出台了一系列针对性政策措施,不断规范宠物医疗行业。

宠物医疗相关政策

时间 | 颁布单位 | 政策名称 | 主要内容 |

1997年7月 | 全国人大 | 《中华人民共和国动物防疫法》 | 饲养动物的单位和个人应当依法履行动物疫病强制免疫义务,按照兽医主管部门的要求做好强制免疫工作。 |

2004年3月 | 国务院 | 《兽药管理条例》 | 规范兽药的硏制、生产、经营、进出口、使用和监督管理,实行兽用处方药和非处方药分类管理制度;经营兽药的企业需具备相应条件,申请兽药经营许可证。 |

2008年11月 | 农业部 | 《执业兽医管理办法》 | 国家实行执业兽医资格考试制度。执业兽医资格考试由农业部组织,执业兽医应当定期参加兽医专业知识和相关政策法规教育培训,不断提高业务素质。 |

2006年11月 | 农业部 | 《动物诊疗机构管理办法》 | 国家实行动物诊疗许可制度。从事动物诊疗活动的机构,应当取得动物诊疗许可证,并在规定的诊疗活动范围内开展动物诊疗活动,并使用规范的名称。 |

2014年3月 | 农业部 | 《关于开展2014年动物诊疗机构清理整顿工作的通知》 | 在全国组织开展为期三个月的动物诊疗机构集中清理整顿活动,重点是城市宠物诊疗机构。通过清理整顿,严厉打击动物诊疗机构、执业兽医违法从业行为,依法取缔非法动物诊疗机构。 |

2018年5月 | 农业部 | 《宠物饲料管理办法》《宠物饲料生产企业许可条件》 | 申请从事宠物配合饲料生产的企业,应当向生产地省级管理部门提出申请,并依法取得饲料生产许可证。宠物饲料产品的标签应当标示产品名称、原料组成、产品成分分析保证值等信息。 |

数据来源:公共资料整理

2019年我国宠物医院市场规模约202亿元,2022年将达到299亿元,未来三年复合增长率约13.9%。

中国宠物医疗市场预测

数据来源:公共资料整理

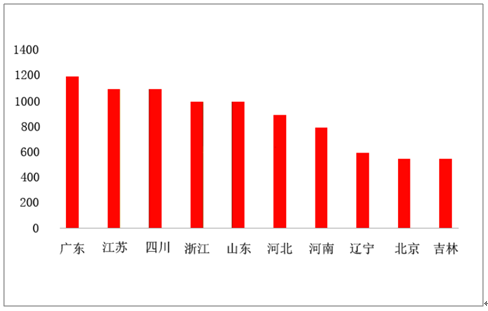

截止2019年4月,中国宠物医院数量超过15000家,其中非连锁医院占比近90%;广东省宠物医院数量最多,达到1200家左右;江苏、四川、浙江、山东省宠物医院都超过千家。

2019年4月全国宠物医院数量分布TOP10

数据来源:公共资料整理

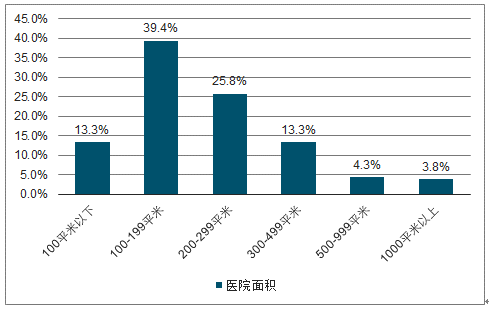

从经营面积看,我国的宠物医院多以300平米以下的中小型医院为主,其中100-199平米的占比最高,近40%,其次是200-299平米,占比25.8%。

2019年4月宠物医院面积分布

数据来源:公共资料整理

宠物药品市场规模呈上升趋势;药品是宠物治疗的主要途径之一。2019年宠物药品占宠物医疗市场规模的52%。近年来,随着养宠人群逐渐增加,宠物药品市场规模也呈稳步上升趋势。

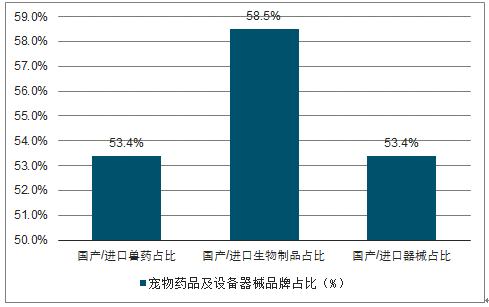

我国宠物医院在药品及耗材、器械的选择上,国产品牌和进口品牌各占一半,处于伯仲之间;其中,国产兽药占比为53.4%,国产生物制品占比为58.5%,国产器械占比为53.4%。

宠物药品及设备器械品牌占比(%)

数据来源:公共资料整理

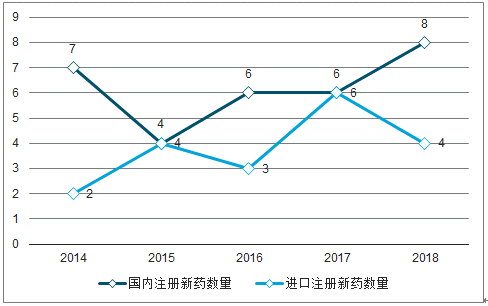

从供应商类别来看,进口厂商占据国内宠物药市场近70%份额,包括辉瑞旗下全球最大的动物保健公司硕腾(Zoetis)、德国拜耳制药(Bayer)、德国勃林格殷格翰公司等。国内企业研发能力较弱,2014年至2018年间,国内企业新注册宠物药品共31个,一类新药占比不足10%。国内宠物医疗获批新药数量较少,一方面导致现有的合规宠物药品品类,远不能满足宠物医疗临床用药需求,从而出现人药、禽畜药品混用及药品“走私”现象,另一方面对宠物药品生产商而言,研发能力不足也制约了国內动物保健企业的发展空间。

2014-2018宠物新药注册数量

数据来源:公共资料整理

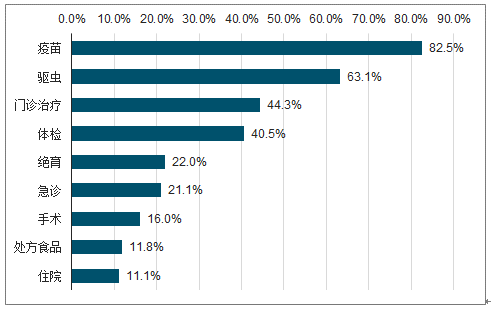

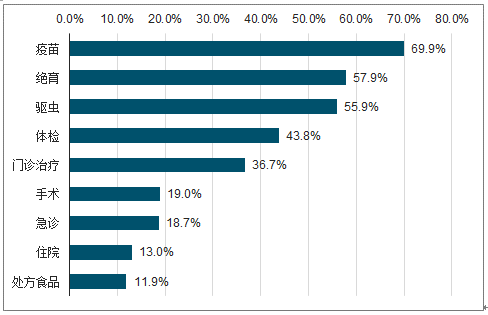

从宠物猫、犬的消费类型结构看,宠物用品、零食等商品类消费占比超过70%,其次才是服务类消费。在服务类消费中,2018年医疗服务占比超过14%,宠物主年均医疗花费金额也在不断上升,可见宠物医疗服务已拥有一定市场基础。随着监管部门对养宠的规范逐渐落地,疫苗、驱虫等预防类医疗服务已为大多数城镇宠物主所接受,但宠物主的医疗保健意识仍然不高。每100个发现宠物有健康问题的宠物主中,只有不到20%会将宠物送至宠物医院接受诊疗,剩余80%大多网上搜索自行处理。此外还有大量的宠物健康问题未能被及时发现,发病时宠物病情往往已比较严重,因此市场渗透率还存在较大的增长潜力。

2019年宠物狗医疗消费类型

数据来源:公共资料整理

2019年宠物猫医疗消费类型

数据来源:公共资料整理

二、宠物医疗市场壁垒

1.优质医生资源稀缺

人才是宠物医院竟争关键。一方面,宠物医疗服务专业性强,门槛较高,对从业人员知识及技能水平提出了较高要求,医生的技术水平直接决定了医疗服务水平及质量,消费者一旦形成对医生的信任,容易形成客户粘性。另一方面,国内宠物医疗专业人才长期处于供不应求状态。执业兽医供需比约为1:4,每年新增小动物临床诊疗人才供需比约为1:7。优质医生资源则更为稀缺。

2.行业人员流动性大

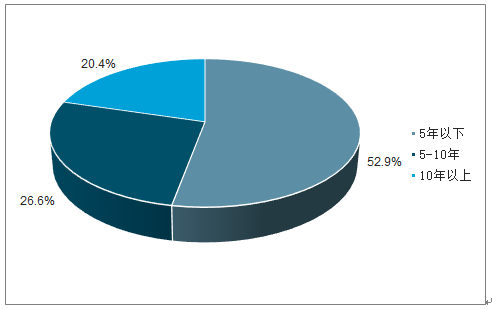

目前宠物医院从业人员中,仅有不到四成(38.4%)拥有本科及以上学历,大部分从业人员为专科及以下;从业人员普遍较年轻,超过一半(52.9%)工作年限在5年以下。因而宠物医院之间相互挖角较为常见,行业人员流动性较高。对连锁医院而言,为后续规模扩张,会建立完善的人才储备体系和培养体系,以确保新店开张有足够的人才储备作支撑。

宠物医生学历分布

数据来源:公共资料整理

宠物医生从事职业年限分析

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国宠物医疗行业市场调查研究及投资策略研究报告

《2026-2032年中国宠物医疗行业市场调查研究及投资策略研究报告》共十一章,包含中国宠物医疗产业优势企业竞争力分析,2026-2032年中国宠物医疗产业发展趋势预测分析,2026-2032年中国宠物医疗产业战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国宠物医疗行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势分析:行业迈入“强者恒强、弱者出局”的洗牌整合阶段[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国宠物医疗行业市场分析:市场格局高度分散,CR10占比不足20%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国宠物医疗行业发展环境(PEST)分析:经济的发展和城镇化的提升推动宠物医疗需求增长[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)