一、铝:持续关注电解铝盈利改善

电解铝价格小幅回暖。2019年初电解铝价格从13288.30元/吨上涨至14315.26元/吨,最大涨幅为7.73%。后期电解铝价格有所震荡,均维持在13500元/吨以上,为电解铝环节盈利改善提供了一定基础。

电解铝市场价

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国基本金属材料行业市场深度研究及投资战略咨询报告》

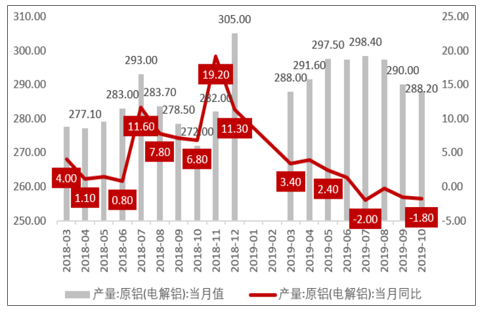

产量方面来看,电解铝产量同比为负。2018年底开始,电解铝产能从12月305万吨开始持续下降,月度同比增速大幅降低,2019年6月开始,电解铝产量同比由正转负,2019年10月电解铝产量为288.20万吨,同比下降1.80%。

电解铝产量及同比变动

数据来源:公开资料整理

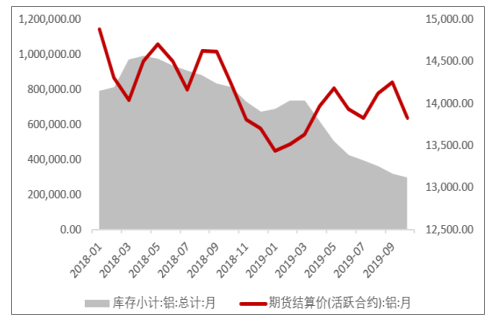

库存方面,受下游需求拉动,电解铝去库存速度超预期。2019年电解铝库存增幅明显缩小,2019年3月份库存相比年度增幅为4%,10月份库存下降8.4%,去库存明显加速。

2019年1月至今国内铝价及库存

数据来源:公开资料整理

电解铝库存季度变化

数据来源:公开资料整理

1、氧化铝供给充足,电解铝成本持续降低

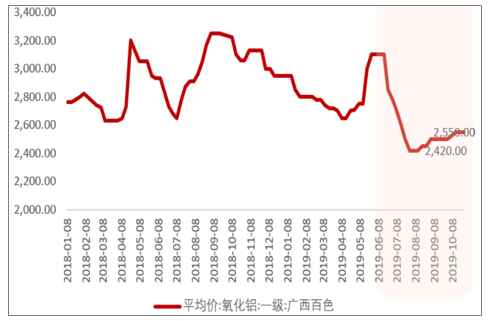

氧化铝价格持续走低。氧化铝价格受产能集中投产影响,自2018年底以来出现下跌,2019年6月开始价格大幅下探至1420元/吨,电解铝生产成本下降,盈利能力增加。

氧化铝价格

数据来源:公开资料整理

氧化铝供给增加压力仍在。2019年氧化铝产量同比仍旧呈现增加趋势,2018年国内氧化铝产量大幅增加,2018年11月及12月氧化铝产量同比分别增加25.70%及19.60%,2019年同比增量缩小,但仍呈现增加趋势,2019年10月氧化铝产量同比增加3.60%,预计未来氧化铝供给端仍有一定增量。

氧化铝产量

数据来源:公开资料整理

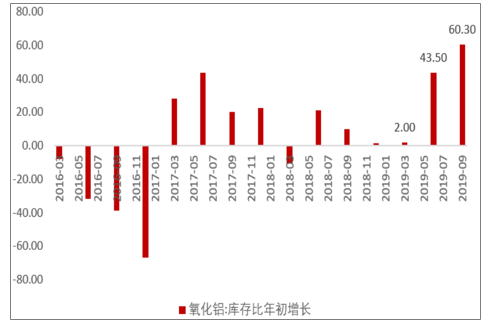

氧化铝库存增加。2019年氧化铝库存增加明显,2019年3月、7月和9月氧化铝库存较年初增加2%、43.50%和60.30%。

氧化铝季度库存变动

数据来源:公开资料整理

2、地产企稳,汽车需求有望回暖

房地产竣工面积同比改善,新开工面积企稳。2019年3季度开始地产竣工同比开始由负转正,2019年上半年房屋竣工同比下降22.3%,2019年10月房屋竣工同比上涨19.2%。新开工面积方面,房屋新开工面积2019年维持在16171万平方米以上,2019年10月房屋新开工面积为19328万平方米。

房地产竣工同比局新开工面积同比

数据来源:公开资料整理

房屋新开工面积

数据来源:公开资料整理

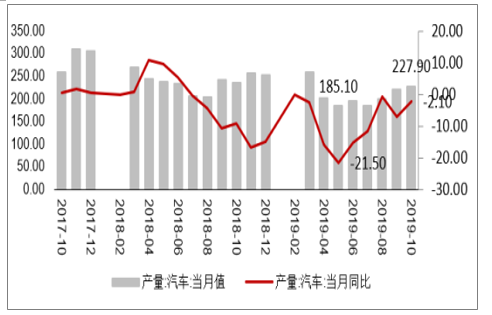

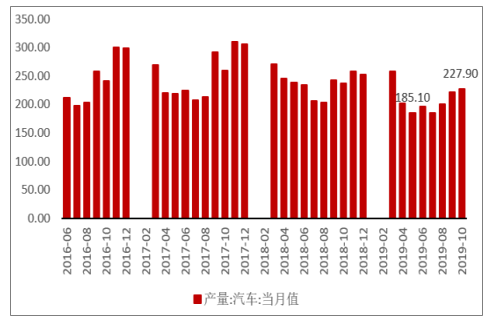

汽车产量方面,2019年汽车产量呈现下降趋势,2019年5月汽车产量为185.10万辆,同比下降21.50%,2019年10月产量同比降幅缩小,产量为277.90万辆,同比下降2.10%。销量方面,2019年10月汽车销量为227.90万辆。

汽车产量及同比变动

数据来源:公开资料整理

汽车销量

数据来源:公开资料整理

二、铜:全球流动性宽松,供需边际改善利好铜价

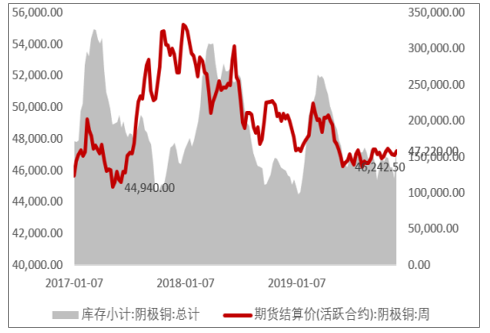

国内铜价走弱,库存小幅下降。国内阴极铜期货活跃合约结算价自2019年初开始走弱,维持在46000元/吨以上,库存小幅下降至150000吨。国外铜价方面,受全球需求较弱影响,LME铜价走势较弱,库存下降。

国内阴极铜期货及库存

数据来源:公开资料整理

LME铜价格及库存

数据来源:公开资料整理

1、宏观数据下行压力较大,流动性宽松需求边际改善

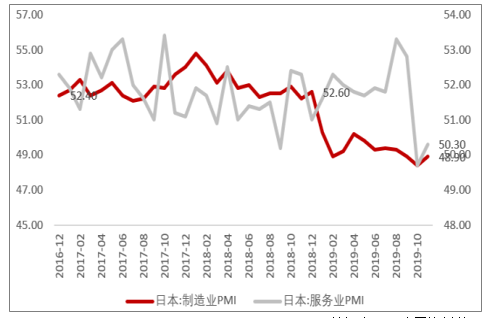

2019年中国制造业数据创新低,经济下行压力较大。2019年全球经济进入下行周期,中国制造业数据连续低于50荣枯线。

中国PMI及同比

数据来源:公开资料整理

日本PMI及同比

数据来源:公开资料整理

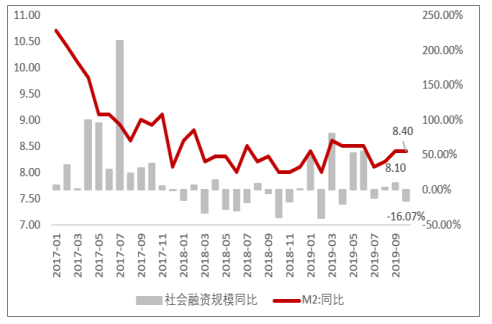

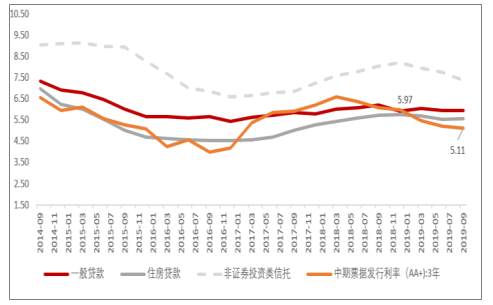

2019年央行下调MLF、LPR利率有望带来流动性宽松。流动性指标来看,在政策引导下,M2及社会融资总规模同比逐步改善,2019年10月M2同比增加8.40%。融资成本方面,实体企业融资成本下降,AA+中期票据发行利率(3年)下降至5.11%。

社会融资规模及M2同比

数据来源:公开资料整理

各融资成本比较

数据来源:公开资料整理

2、精矿供给偏紧,供需格局好转有望支撑铜价

铜精矿供给有望收缩,基本面迎来改善。2020年精铜冶炼长协(TC)价格为62美元/吨,2019年铜精矿加工冶炼费用已多次低于60美元/吨,创多年低位,冶炼环节亏损持续,铜精矿供给或将收缩。

铜矿石及精矿进口数量

数据来源:公开资料整理

铜矿及其精矿进口金额

数据来源:公开资料整理

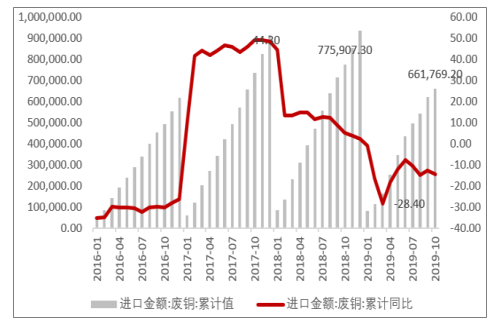

废铜使用量主要看需求去库存程度。2019年废铜进口量大幅下降,10月废铜进口数量仅为1322634万吨,比去年同期下降32%,进口金额方面,10月废铜进口金额为661769.20万元,比去年同期下降28.40%。

废铜进口数量及累计同比

数据来源:公开资料整理

废铜进口金额及累计同比

数据来源:公开资料整理

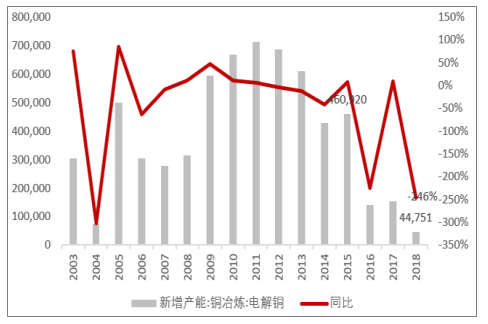

新增冶炼产能下降。受整个铜冶炼行业景气度影响,国内新增冶炼产能自2016年以后大幅下降,2018年冶炼产能同比下降246%至44751吨。

新增铜冶炼产能

数据来源:公开资料整理

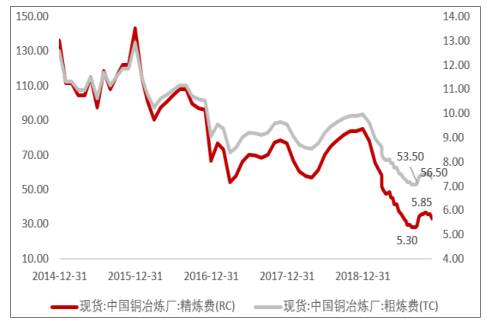

铜精炼费及粗炼费

数据来源:公开资料整理

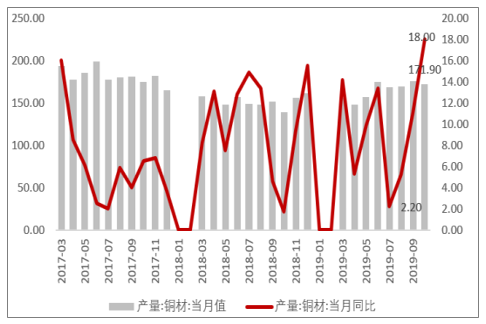

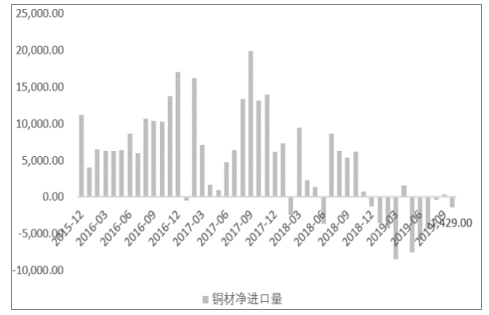

需求方面,铜材产量2019年下半年同比改善,10月铜材产量171.90万吨,同比增加18%。进出口方面,受外需拉动影响,2019年铜材由净进口转变为净出口,需求端有望出现好转。

铜材产量及月度同比

数据来源:公开资料整理

铜材净进口量

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)