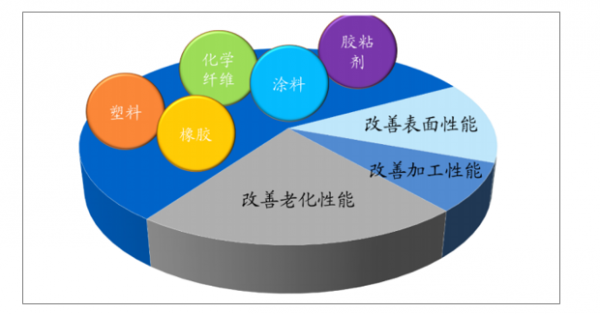

高分子助剂是指为改善高分子材料加工性能、改进物理机械性能、增强或赋予高分子材料某种特有应用性能而加入目标高分子体系中的各种辅助物质。高分子助剂在高分子材料生产、储运、加工、使用过程中扮演着重要的角色,几乎每一种高分子材料各方面性能的实现依赖于对应的化学助剂。高分子材料性能和化学助剂使用种类之间呈现明显的正相关性。材料要求实现的性能越优越、越复杂,其所需使用的化学助剂种类就越繁杂。高分子材料化学助剂按照实现的功能可划分为:改善加工性能类、改善机械性能类、改善表面性能类、改善老化性能类等细分行业。其中,能够改善高分子材料的原有性能,并可赋予高分子材料抗热氧化、抗光氧化功能等抗老化功能的化学助剂被称为抗老化助剂,主要为抗氧化剂、光稳定剂两大类别。

高分子化学助剂类型

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国高分子材料助剂行业市场需求预测及投资前景评估报告》

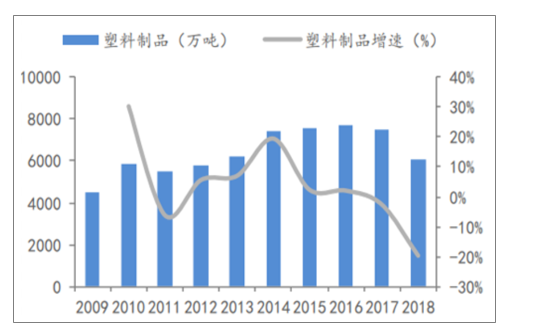

下游高分子材料的迅速发展带动助剂行业的需求增长。2018年我国塑料制品年产量6042.10万吨,9年复合增速3.38%;我国合成橡胶年产量559万吨,9年复合增速8.18%;我国涂料年产量2018年1780.94万吨,9年复合增速7.73%;我国化学纤维年产量5011万吨,9年复合增速7.11%;我国胶黏剂2018年产量867.57万吨,9年复合增速8.82%。

塑料制品产量及增速

数据来源:公共资料整理

国内石化行业、合成树脂以及塑料加工行业的持续高速发展为高分子助剂的发展提供了巨大的市场。我国炼化一体化项目快速发展,根据基本确定扩产的项目,2020年前我国累积将新增炼油能力1.09亿吨,2020年后累计新增炼油能力2.37亿吨,千万吨级以上的炼化一体化项目大都配套有乙烯装置,对应下游产品以聚乙烯、聚丙烯为主,这将带动高分子助剂行业的需求。除此之外,近两年乙烷裂解制乙烯和丙烷脱氢制取丙烯项目成为投资热点,众多项目纷纷上马;国内煤化工如火如荼,未来众多煤制烯烃项目的投产也会带动高分子助剂行业的需求。

国内炼化项目汇总

企业名称 | 省份 | 参与方 | 产能(万吨/年) | 建设进度 |

恒力石化 | 辽宁 | 恒力 | 2000 | 已投产 |

浙江石化(一期) | 浙江 | 荣盛、巨化等 | 2000 | 已投产 |

华北石化 | 河北 | 中石油 | 500 | 已投产 |

广东湛江 | 广东 | 中石化 | 1000 | 计划2020年投产 |

古雷石化 | 福建 | 中石化 | 1600 | 计划2020年投产 |

洛阳石化 | 河南 | 中石化 | 200 | 计划2020年投产 |

揭阳石化 | 广东 | 中石油委内瑞拉 | 2000 | 计划2020年投产 |

庆阳石化 | 甘肃 | 中石油 | 300 | 计划2020年投产 |

大榭石化 | 浙江 | 中海油 | 600 | 计划2020年投产 |

泉州炼厂 | 福建 | 中化 | 300 | 计划2020年投产 |

荆门石化 | 湖北 | 中石化 | 400 | 计划2020年投产 |

浙江石化(二期) | 浙江 | 荣盛、巨化等 | 2000 | 签订施工合同 |

盛虹石化 | 江苏 | 盛虹 | 1600 | 开工建设,计划2021 |

裕龙岛炼化 | 山东 | 南山集团 | 2000+2000 | 计划2022年投产年投产 |

华锦阿美石化 | 辽宁 | 盘锦鑫诚、中国兵器工业、沙特阿美 | 1500 | 合资,计划2023年下半年试运营 |

旭阳集团 | 河北 | 旭阳集团 | 1500 | 二次环评 |

新华石化 | 河北 | 新华联合冶金 | 2000 | 环评公示 |

一泓石油化工 | 河北 | 浅海 | 1500 | 用海公示 |

华通京港化工 | 河北 | 中东海湾投资 | 1600 | 外资,用海公示 |

石大科技 | 山东 | 石大科技 | 1500 | 审批 |

大连福佳 | 辽宁 | 大连福佳 | 2000 | 签约落户 |

辽宁海城 | 河北 | 海城石油 | 2000 | 签约落户 |

镇海炼化 | 浙江 | 中石化 | 1500 | 2020年开始扩建计划 |

克拉玛依 | 新疆 | 中石油 | 500 | 环评已批复 |

海南炼化 | 海南 | 中石化 | 500 | 规划 |

数据来源:公共资料整理

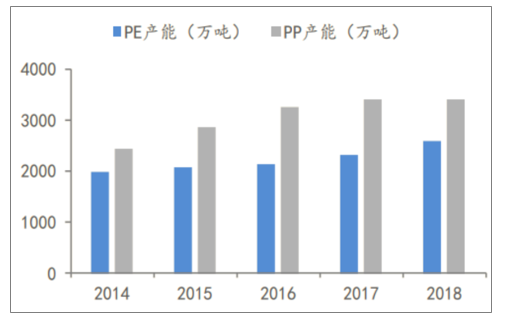

预计2019-2022年之间,我国将新增聚乙烯产能1167万吨,聚丙烯产能1535万吨;数据统计,2018年我国乙烯产能2600万吨,丙烯产能3399.6万吨;我国未来三年乙烯产能增速将达到44.88%,丙烯产能增速将达到45.15%。

我国新增聚乙烯产能统计

序号 | 企业名称 | 装置类型 | 产能/(万吨/年) | 投产时间 |

1 | 久泰能源 | LLDPE | 32 | 2019年一季度 |

2 | 中安联合媒业化工 | LLDPE | 35 | 2019年二季度 |

3 | 浙江石油化工有限公司(一期) | HDPE+全密度 | 75 | 2019年四季度 |

4 | 宁夏宝丰(二期) | 全密度 | 30 | 2019年二季度 |

5 | 青海大美媒业 | 全密度 | 30 | 2019年二季度 |

6 | 辽宁宝来化工 | LLDPE+HDPE | 70 | 2019年年底 |

7 | 大庆联谊 | HDPE | 40 | 2019年 |

8 | 神华宁夏煤业集团有限责任公司-沙特基础工业公司 | PE | 25 | 2019年 |

9 | 中煤蒙大二期 | PE | 20 | 2019年 |

10 | 中科炼化 | HDPE | 35 | 2019年年底 |

11 | 恒力石化(大连)有限公司 | HDPE | 40 | 2019年 |

12 | 浙江石油化工有限公司(二期) | LDPE+全密度 | 85 | 2020年 |

13 | 天津渤化化工发展有限公司 | PE | 30 | 2020年 |

14 | 陕西延长中煤榆林能化公司 | LDPE/EVA | 30 | 2020年 |

15 | 中国石化长城能源化工(贵州)有限公司 | PE | 30 | 2020年 |

16 | 中汇洋玉门 | PE | 40 | 2019-2020年 |

17 | 中煤陕西省榆林二期 | PE | 30 | 2019-2020年 |

18 | 神华包头(二期) | PE | 30 | 2019-2020年 |

19 | 中煤能源伊型煤电化 | PE | 30 | 2019-2020年 |

20 | 新疆东明塑胶 | PE | 30 | 2019-2020年 |

21 | 中石化河南鹤壁煤化 | PE | 30 | 2019-2020年 |

22 | 大同煤矿集团 | PE | 30 | 2019-2020年 |

23 | 山西潞宝集团 | PE | 25 | 2019-2020年 |

24 | 国投新疆伊梨煤化工 | PE | 30 | 2020-2021年 |

25 | 华泓汇金煤化有限公司 | PE | 20 | 2020-2021年 |

26 | 内蒙古荣信化工 | PE | 30 | 2020-2021年 |

27 | 中国电力投资集团公司道达尔 | PE | 40 | 2020-2021年 |

28 | 烟台万华 | PE | 70 | 2020-2021年 |

29 | 中汇洋玉门(二期) | PE | 40 | 2020-2021年 |

30 | 海南炼化 | PE | 20 | 2020-2021年 |

31 | 海南炼化 | PE | 35 | 2020-2021年 |

32 | 中韩石化(扩能) | PE | 30 | 2020-2021年 |

合计 | 1167 | |||

数据来源:公共资料整理

我国新增聚丙烯产能统计

序号 | 公司名称 | 产能/(万吨/年) | 投产时间 | 备注 |

1 | 久泰能源 | 35 | 2019年3月 | 煤制 |

2 | 恒力石化 | 45 | 2019年4月 | 油制 |

3 | 青海大美 | 40 | 2019年5月 | 煤制 |

4 | 宝丰二期 | 30 | 2019年6月 | 煤制 |

5 | 中安联合保化 | 35 | 2019年7月 | 煤制 |

6 | 巨正源 | 60 | 2019年8月 | PDH制 |

7 | 浙江石化 | 90 | 2019年8月 | 油制 |

8 | 甘肃华亭 | 20 | 2019年10月 | 煤制 |

9 | 宁波福基二期 | 80 | 2019年四季度 | PDH制 |

10 | 大庆联谊 | 50 | 2019年四季度 | 油制 |

11 | 宝来石化 | 60 | 2019年四季度 | 油制 |

12 | 恒力石化二期 | 40 | 2019年四季度 | 油制 |

13 | 榆林能源二期 | 30 | 2019年四季度 | 煤制 |

14 | 天津渤化 | 60 | 2019年四季度 | 甲醇制 |

15 | 中科炼化 | 55 | 2019年四季度 | 油制 |

16 | 神华宁煤-沙特基础工业 | 35 | 2020年 | 煤制 |

17 | 辽阳石化 | 30 | 2020年 | 油制 |

18 | 神华包头二期 | 40 | 2020年 | 煤制 |

18 | 神华包头二期 | 40 | 2020年 | 煤制 |

19 | 烟台万华 | 30 | 2020年 | PDH制 |

20 | 青岛金能科技 | 45 | 2020年 | PDH制 |

21 | 中韩石化二期 | 30 | 2020年 | 油制 |

22 | 浙江石化二期 | 90 | 2020年 | 油制 |

23 | 东华能源大榭开发区 | 80 | 2020年 | PDH制 |

24 | 东华能源连云港 | 80 | 2020年 | PDH制 |

25 | 福建古雷石化 | 35 | 2020年 | 油制 |

26 | 中煤二期 | 40 | 2020年 | 煤制 |

27 | 山东鲁清 | 30 | 2021年 | 外采丙烯制 |

28 | 中化泉州二期 | 35 | 2021年 | 油制 |

29 | 蒲城二期 | 70 | 2021年 | 煤制 |

30 | 贵州织金 | 30 | 2022年 | 煤制 |

31 | 巨正源二期 | 60 | 2022年 | PDH制 |

32 | 中国石化海南炼化 | 45 | 2022年 | 油制 |

合计 | 1535 | |||

数据来源:公共资料整理

我国聚丙烯产能和聚乙烯产能情况

数据来源:公共资料整理

通过搭建模型来测算未来中国烯烃行业扩产对光稳定剂和抗氧化剂带来的需求增量。因为每种产品对应的抗氧化剂和光稳定剂的添加比例不一样,对于抗氧化剂而言,PE/PP的添加比例为0.3%,对于光稳定剂而言,PP/PE的添加比例为0.05%,预计未来中国烯烃行业的投产将分别带动抗氧化剂和光稳定剂新增需求8.1万吨和1.35万吨。

抗氧化剂和光稳定剂增量测算

烯烃 | 抗氧化剂 | 光稳定剂 | |||

- | 新增产能(万吨) | 添加比例(%) | 需求量(万吨) | 添加比例(%) | 需求量(万吨) |

PE | 1167 | 0.30% | 3.5 | 0.05% | 0.58 |

PP | 1535 | 0.30% | 4.6 | 0.05% | 0.77 |

合计 | - | - | 8.1 | - | 1.35 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国高分子助剂行业市场全景评估及发展趋向研判报告

《2025-2031年中国高分子助剂行业市场全景评估及发展趋向研判报告》共十一章,包含2025-2031年高分子助剂投资建议,2025-2031年我国高分子助剂未来发展预测及投资前景分析,2025-2031年对我国高分子助剂投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)