涂胶显影设备(Track或Coater&Developer)是光刻工序中与光刻机配套使用的 涂胶、烘烤及显影设备,包括涂胶机(Spin Coater)、喷胶机(Spray Coater) 和显影机(Developer)。在早期的集成电路和较低端的半导体制造工艺中,此类 设备往往单独使用(Off Line)。随着集成电路制造工艺自动化程度及客户对产 能要求的不断提升,在200mm(8英寸)及以上的大型生产线上,此类设备一般都 与光刻设备联机作业(In Line),组成配套的圆片处理与光刻生产线,与光刻机 配合完成精细的光刻工艺流程。湿法设备是一种集合了流体力学、化学工程、材料科学、精密加工、电子控制、 计算机软件等多学科的高科技产品,是集成电路制造过程中使用比例最高的核心 生产设备。湿法设备可分为槽式湿法设备与单片式湿法设备,随着集成电路线宽 的不断缩小,对颗粒大小及数量、刻蚀速率及均匀性、金属污染控制、表面粗糙 度、圆片单面工艺等的要求越来越严格,单片式湿法设备正越来越多地使用到集 成电路的制造中来。

一、前道涂胶显影及单片式清洗设备市场规模

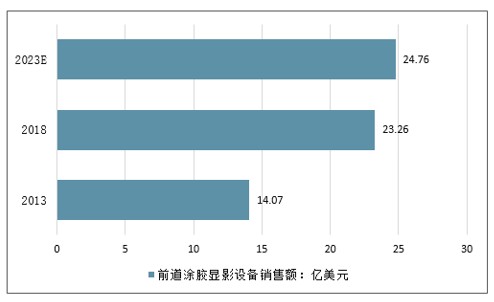

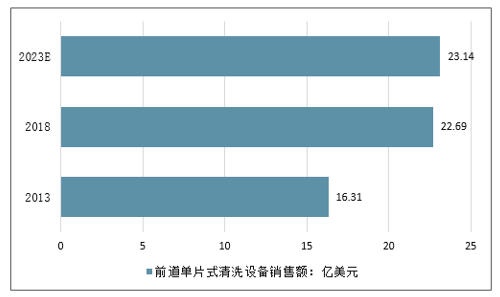

作为集成电路制造前道晶圆加工环节的重要工艺设备,前道涂胶显影设备及前道单片式清洗设备在晶圆厂设备采购中占有十分重要的地位。近年来随着全球晶圆厂设备采购的不断推进,全球前道涂胶显影设备及单片式清洗设备销售额整体呈现增长态势。全球前道涂胶显影设备销售额由2013年的14.07亿美元增长至2018年的23.26亿美元,年均复合增长率达10.58%,预计2023年将达到24.76亿美元;全球前道单片式清洗设备销售额由2013年的16.31亿美元增长至2018年的22.69亿美元,年均复合增长率达6.83%,预计2023年将达到23.14亿美元。

2013-2023年E全球前道涂胶显影设备销售额(B$)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国负胶显影漂洗液行业市场竞争格局及未来发展趋势报告》

2013-2023年全球前道单片式清洗设备销售额(B$)

数据来源:公开资料整理

全球涂胶显影设备市场中,TEL的市占率达到87%,而DNS、SEMES、Suss MicroTec等合计占比仅为13%。TEL在中国大陆的涂胶显影设备市场中也是处于绝对垄断地位,通过取具备代表性的晶圆产线抽样统计, TEL在中国大陆涂胶显影设备市场中的市占率约超过90%,而DNS、沈阳芯源等的市占率合计不到10%。

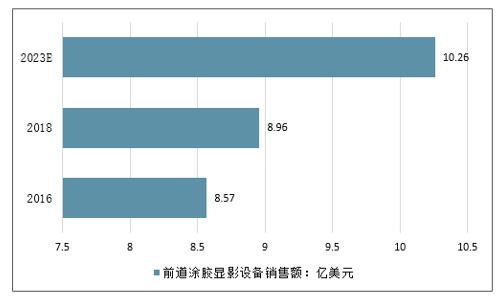

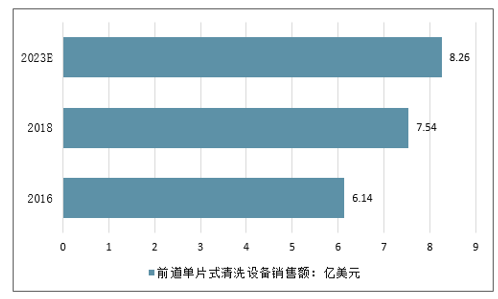

据统计,中国前道涂胶显影设备销售额由2016年的8.57亿美元增长到2018年8.96亿美元,预计2019年将有所下降,2020年重回上升轨道,2023年将达到10.26亿美元;中国前道单片式清洗设备销售额已经由2016年的6.14亿美元增长至2018年的7.54亿美元,年均复合增长率达10.86%,预计2019年将有所下降,2020年重回上升轨道,2023年将将达到8.26亿美元。

中国前道涂胶显影设备销售额(B$)

数据来源:公开资料整理

中国前道单片式清洗设备销售额(B$)

数据来源:公开资料整理

二、后道涂胶显影设备市场规模

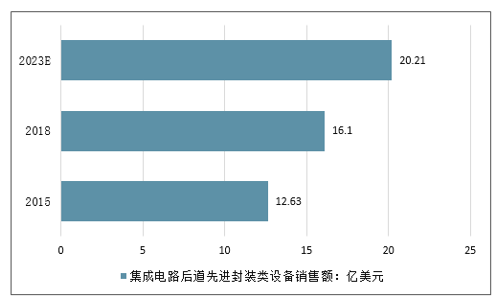

随着电子产品趋向于功能化、轻型化、小型化、低功耗和异质集成,先进封装技术正被越来越多地应用到电子产品,下游芯片生产厂商对先进封装设备的需求正不断增强。全球集成电路后道先进封装类设备销售额2015年的12.63亿美元增长至2018年的16.10亿美元,年复合增长率达8.42%,预计2023年将达到20.21亿美元。

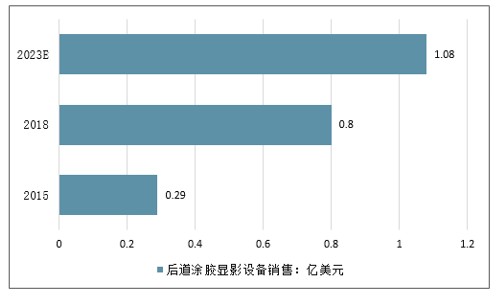

作为集成电路制造后道先进封装环节不可或缺的重要工艺设备,全球后道涂胶显影设备销售额整体呈现增长态势。全球后道涂胶显影设备销售额由2015年的0.29亿美元增长至2018年的0.8亿美元,年均复合增长率达43.19%,预计2023年将达到1.08亿美元。

2013-2023年全球后道涂胶显影设备销售额(B$)

数据来源:公开资料整理

2013-2023年全球后道涂胶显影设备销售额(B$)

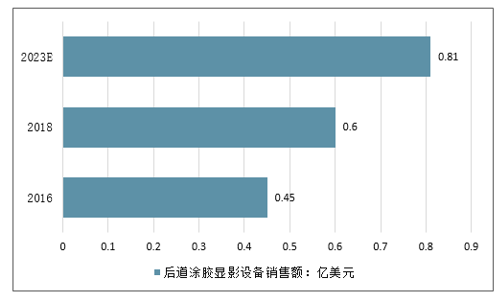

数据显示,中国大区(含中国台湾地区)后道涂胶显影设备销售额由2016年的0.45亿美元增长到2018年的0.6亿美元,年均复合增长率达17.23%,预计2019年中国大区(含中国台湾地区)后道涂胶显影设备销售额将有所下降,2020年重回上升轨道,2023年将达到0.81亿美元。

中国后道涂胶显影设备销售额(B$)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)