半导体,通常指常温下导电性能介于导体与绝缘体之间的材料,由于其导电性可控的特性应用领域非常广泛。当今大部分电子产品,如计算机、移动电话或收音机等中的核心单元都和半导体有着极为密切的关联。常见的半导体材料有硅、锗、砷化镓等,其中硅是商业应用上最广的一种。

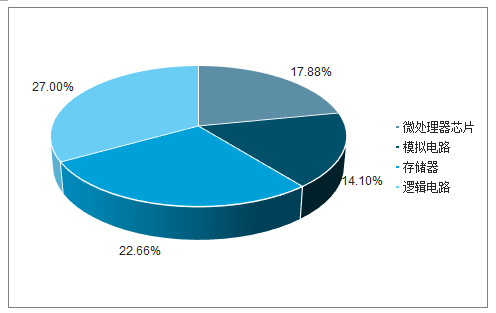

2018-2019 年半导体设备支出将同比增长 14%/9%,达到 637.3/694.6 亿美元,实现连续四年增长并再创新高。根据调查数据显示,2018Q1 全球半导体设备支出为 170 亿美元,同比增长30%,未来有望保持。半导体市场主要包括集成电路、分立器件、光电子和传感器四大领域,其中集成电路占半导体市场的 81%,份额最大。所以现在人们谈论较多的通常是指集成电路产业。集成电路可细分为逻辑电路、模拟电路、微处理器和存储器。

全球半导体市场产业结构占比(按销售额)

数据来源:公开资料整理

集成电路市场产业结构(按销售额)

数据来源:公开资料整理

半导体产业链主要分为 IC 设计、晶圆制造和芯片封测三大环节。一般来说 IC产业链流程是:IC 设计公司根据下游客户(系统厂商)的需求设计芯片,然后交给晶圆代工厂进行制造,完成后的晶圆再送往下游的 IC 封测厂,由封装测试厂进行封装测试,最后将性能良好的 IC 产品出售给系统厂商。其中,设计环节主要分为逻辑设计、电路设计、图形设计三个阶段,设计完后进行电路布局用来制备光罩,这个过程中基本不涉及设备;半导体制造可以细分为前道和后道两个工艺步骤。前道工艺是将硅材料加工制造成晶圆片,通过光刻机曝光等多道工序将 IC 设计图案加载到晶圆上,制成集成电路;后道工艺是将载有集成电路的晶圆分割成基本单元,通过封装、测试后制成最终的集成电路产品。

制造环节主要工艺及设备

生产工艺 | 工艺简介 | 相关设备 |

拉单晶 | 拉单晶 | 单晶炉 |

硅片加工 | 硅片加工 | 研磨机 |

扩散 | 氧化、RTP、激光退火 | 氧化炉、RTP 设备、激光退火设备 |

光刻 | 涂胶、测量、光刻、显影 | 光刻机、涂胶/显影设备、CD SEM |

离子注入 | 离子注入、去胶、清溪 | 离子注入机、等离子去胶机、清洗设备 |

薄膜生长 | CVD、PVD、RTP、ALD、清洗 | CVD 设备、PVD 设备、RTP 设备、ALD 设备等 |

抛光 | CMP、刷片、清洗、测量 | CMP 设备、刷片机、清洗测量设备 |

金属化 | PVD、CVD、电镀、清洗 | PVD/CVD 设备、电镀设备、清洗设备 |

背面减薄 | 贴膜、背面研磨、测量、剥膜 | 检测设备、贴膜机、减薄机、剥膜机 |

晶圆切割 | 晶圆安装、晶圆切割、晶圆清洗、光学检测 | 晶圆安装设备、切割设备、清洗设备、AOI 检测设备 |

贴片 | 贴片、粘贴、固化 | 贴片机、烤箱 |

引线键合 | 引线键合、清洗、光学检测 | 引线键合机、清洗设备、AOI |

模塑 | 等离子清洗、注塑、激光打标 | 等离子清洗机、注塑机、激光打标机 |

电镀 | 电镀、退火 | 电镀设备、退火炉 |

切筋 | 切筋/成型 | 切筋成型设备 |

终测 | 终测 | 测试设备 |

数据来源:公开资料整理

半导体设备是半导体产业最为重要的一环。从半导体产业链可以看出,几乎每一个环节都需要设备的投入。从产品来看,下游、更小制程、更高性能要求的先进芯片需求推动半导体设备更加精细化,半导体设备的发展又制约着芯片实现更小尺寸和更高集成度。从历史数据来看,半导体设备的突破和发展推动了整个集成电路产业的进步和产品的更新迭代。

半导体集成电路于 1950s 起源于美国。1970s,美国经济陷入滞胀和家电时代需求崛起给予日本半导体产业绝佳契机,半导体产业从美国向日本转移;1990s,日本经济陷入泥潭,恰逢个人电脑兴起,带动了第二次产业转移,半导体产业从美日转向韩、台;2010s,以智能手机和平板电脑为代表的消费电子爆发式增长,推动我国芯片行业快速发展,这给予了中国半导体产业发展的最佳时机,新一轮的产业转移逐步开启,中国将成为全球的半导体产业中心。

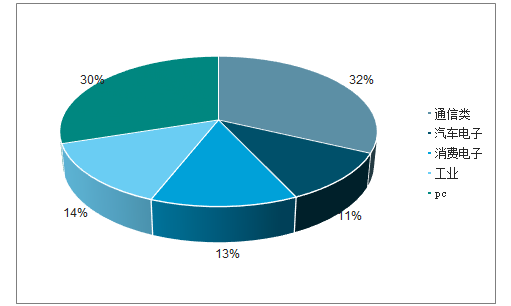

从半导体占比最大的集成电路市场来看,近年来中国集成电路产值增速均高于全球水平,也印证了半导体重心的转移。从全球终端半导体销售份额来看,2016 年中国终端半导体销售份额达 1075亿美元,占全球的 32%。从终端半导体应用份额结构来看,2016 年通信类排名第一约占整体的 31.5%,电脑类排名第二约占 29.5%,消费电子成为拉动半导体消费的主要力量。

全球终端半导体销售份额占比

数据来源:公开资料整理

半导体下游应用领域占比

数据来源:公开资料整理

半导体设备行业是一个资金密集型行业,为了提高设备性能以跟上下游客户的需求,要投入很大的研发和建设费用。为了破解这个问题,纲要里还明确提出设立国家产业投资基金,以基金的方式改善国内半导体行业在发展中资金不足的问题,同时也有机会通过大基金的协助,帮助其并购国际大厂,或与国际大厂通过合资设立新公司方式进行合作。2014年 9 月 24 日,国家集成电路产业投资基金股份有限公司成立,专门用于吸引大型企业、金融机构以及社会资金,重点支持集成电路产业发展,实现工业转型升级,实现自给自足的半导体产业。截止 2017 年 6 月,2014 年 9 月 24 日成立的“一期”大基金规模已达 1387 亿元,由此撬动的地方集成电路产业投资基金(包括筹建中)达 5145 亿元,加上大基金,中国大陆目前集成电路产业投资基金总额高达 6532 亿元。近期“二期”大基金正在酝酿中,预计也不低于千亿规模。

单条晶圆生产线投资额随半导体制程的减小快速增长

数据来源:公开资料整理

大基金已实施的项目覆盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了在产业链上的完整布局。大基金实际募集资金达到了 1387.2 亿元,共决策投资 55 个项目,涉及 40 家集成电路企业,累计项目承诺投资额 1003 亿元,承诺投资额占首期募集资金的 72%,实际出资 653 亿元。而大基金对于半导体行业投资比例中,芯片制造业的资金为 65%、设计业 17%、封测业 10%、装备材料业 8%。

大基金布局领域及公司

地区 | 上市公司 | 非上市公司 |

IC 设计 | 兆易创新、国科微、北斗星通、景嘉微、纳思达(艾 派克)、士兰微、三安光电、耐威科技 | 紫光展锐、中兴微电子、深圳囯微、盛科网络、硅谷数模、芯原微电子 |

IC 制造 | 中芯国际、上海华虹 | 中芯北方、华力微电子、海士力科技、长江存储 |

封装测试 | 长电科技、华天科技、通富微电 | 中芯长电 |

装备 | 北方华创、长川科技 | 中微半导体、沈阳拓荆、上海睿励 |

IC 材料 | - | 上海硅产业集团、江苏鑫华、安集微电子、烟台德邦、世纪金光 |

生态建设 | - | 地方子基金(北京、上海)、龙头企业子基金(芯动能、中芯聚源、安芯基金)、绩 优团队子基金(武岳峰、鸿钛、盈富泰克)、芯鑫融资租赁 |

数据来源:公开资料整理

随着半导体产业向中国的转移,国内智能终端需求爆发带动上游半导体设备产业扩张,叠加国家扶持创建的良好政策环境,半导体行业有望进入新一轮景气周期,中国半导体设备产业链的公司迎来了绝佳的发展机会,未来本土半导体设备厂商的替代空间巨大。

相关报告:智研咨询发布的《2020-2026年中国半导体设备行业发展现状调查及投资发展潜力报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)