抗氧化剂主要作用为延缓或抑制高分子材料在聚合、储存、运输、加工、使用过程中受大气中氧或臭氧作用而发生氧化反应导致抗冲击强度、抗绕曲强度、抗张强度和伸长率等使用性能的大幅降低,阻止材料老化并延长使用寿命的化学物质。目前,抗氧化剂是各类高分子材料制造过程中最常用、用量。

最大的化学助剂之一。抗氧化剂按照作用机理可以分为自由基抑制剂、氢过氧化物分解剂和重金属离子钝化剂。

抗氧化剂作用机理

机理 | 种类 | 特点 |

自由基抑制剂(主抗氧剂) | 胺类 | 具有较好的抗氧效能,但污染性较重,主要用于橡胶工业 |

酚类 | 抗氧效能一般较胺类抗氧剂弱,但没有污染性,主要用于塑料和浅色橡胶制品 | |

氢过氧化物分解剂(辅抗氧剂) | 硫代酯类、亚磷酸酯类 | 主要用于聚烯烃中,与酚类抗氧剂并用,以产生协同作用 |

重金属离子钝化剂 | 酰肼类、肟类、醛胺缩合物 | 聚合物与重金属接触受重金属离子的催化作用会产生降解反应 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国抗氧化剂行业竞争格局及风险管控分析报告》

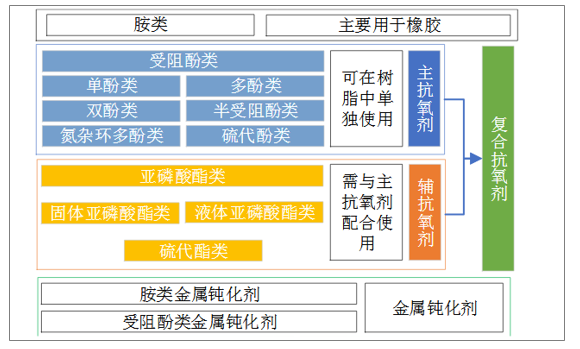

抗氧化剂分类

数据来源:公共资料整理

一、市场现状分析

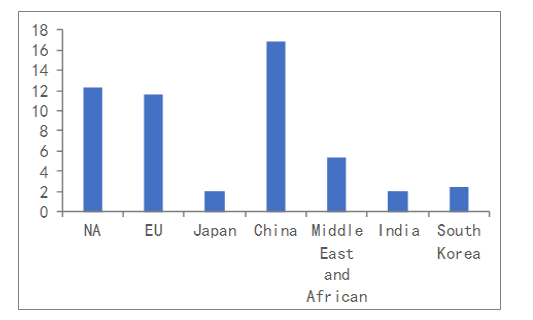

2018年全球抗氧化剂消费量约52.38万吨左右,亚洲抗氧剂生产量占总量的50%-60%,主要集中在中国、印度、中国台湾、韩国及日本。中国抗氧剂生产量占亚洲比重30-36%,在全球占比18%,是亚洲乃至全球的重要市场。

2018全球主流地区抗氧剂消费量(万吨)

数据来源:公共资料整理

在北美抗氧剂市场中,受阻酚是塑料中使用量最大的抗氧剂品种。从生产企业来看,BASF是最大的生产企业,占据了受阻酚类抗氧剂的绝对主导地位,市场占比达到70%;Addivant公司是亚磷酸酯领域的主导者,市场占比50%。

2018年北美抗氧化剂消费结构(%)

数据来源:公共资料整理

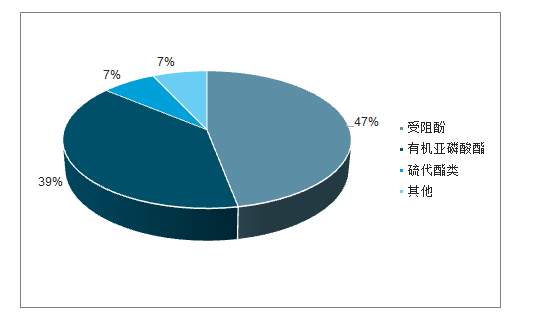

西欧抗氧剂市场中,受阻酚占塑料中抗氧剂消费量的47%,有机亚磷酸酯类抗氧剂占抗氧剂总消费量的近40%。从生产企业来看,BASF和Addivant两家企业占据了西欧抗氧剂市场大部分份额,其中包括70%的受阻酚类市场和80%的亚磷酸酯类市场。

2018年西欧抗氧化剂消费结构(%)

数据来源:公共资料整理

日本塑料抗氧剂市场中,受阻酚类和亚磷酸酯类各占比56%和35%。日本拥有全球最先进的抗氧剂品种和生产技术,ADEKA公司和住友化学是日本受阻酚抗氧剂主要的生产商,生产的产品种类多样,包括受阻酚类、有机亚磷酸酯、硫代酯类等。

日本抗氧化剂消费结构(%)

数据来源:公共资料整理

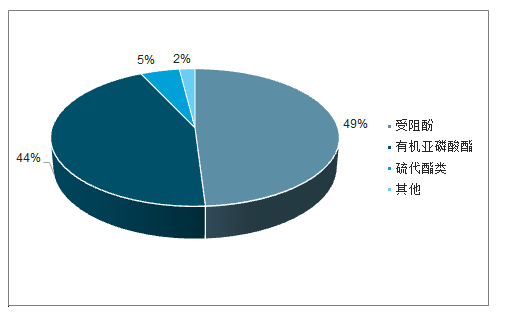

中国抗氧化剂消费结构以受阻酚和有机亚磷酸酯为主,各自占比约49%和44%。中国抗氧剂生产厂家众多,大部分抗氧剂生产企业以生产受阻酚类抗氧剂为主,产品种类较为单一。从企业来看,其中金海雅宝、松原百孚、巴斯夫高桥均是合资企业,具有先进的技术和生产管理经验;营口风光和临沂三丰产品主要供应中石化、中石油体系,市场份额较为稳定;而利安隆等其他企业凭借灵活的机制和销售渠道不断开拓海外市场,并且逐步切入塑料、橡胶、涂料市场,实现多元化发展。伴随着下游烯烃行业的快速发展,预计未来,有资金优势和技术实力的企业将脱颖而出。

中国抗氧化剂消费结构(%)

数据来源:公共资料整理

中国抗氧化剂产能统计

抗氧化剂生产厂家 | 2019产能(吨) | 公司简介 |

北京极易 | 20000 | 立于2002年,产品主要以受阻酚类和有机亚磷酸酯类为主。公司在北京和徐州拥有两座生产基地 |

营口风光 | 21000 | 成立于2003年,产品主要以受阻酚类和有机亚磷酸酯类为主,总部设在辽宁,现有员工300余人,其下游客户主要是中石油、中石化、中海油等企业 |

临沂三丰 | 50000 | 始建于1977年,产品主要以受阻酚类和有机亚磷酸酯类为主,现有员工260余人,公司是中国石化和中国石油一级资源供应商,产品在齐鲁石化、燕山石化、壳牌石化、大庆石化、茂名石化、吉林石化等聚丙烯、聚乙烯工业装置上广泛使用 |

金海雅宝 | 20000 | 金海雅宝是美国雅宝公司的全资子公司,下属上海金海雅宝精细化工有限公司和宁波金海雅宝化工有限公司 |

松原百孚 | 8000 | 唐山百孚化工有限公司与韩国松原产业株式会社共同出资组建的合资公司,公司产品主要以硫代酯类抗氧剂为主 |

巴斯夫高桥 | 42000 | 原为上海汽巴高桥化学有限公司,由上海高桥石化、瑞士汽巴精化、汽巴精化(中国)、日本三井化学烷基酚株式会社4家共同投资于1997年建成。2009年BASF收购汽巴精化抗氧剂业务,汽巴高桥更名为巴斯夫高桥特性化学品有限公司 |

天津利安隆 | 30400 | 公司产品涵盖抗氧化剂和光稳定剂,现有5个生产基地:天津汉沽、宁夏中卫、常山科润、广东珠海、河北衡水,目前具备抗氧化剂产能主要分布在天津汉沽和宁夏中卫 |

数据来源:公共资料整理

二、下游应用范围

抗氧化剂的下游应用范围包括塑料、橡胶、涂料、化学纤维及胶黏剂,其中,添加于聚烯烃材料中的高分子助剂占比最高,达到47%以上。根据材料种类和使用需求的不同,高分子助剂的添加量在0.1%-3%之间。

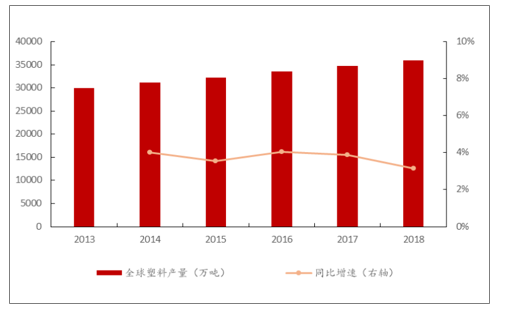

2018年全球合计生产塑料35900万吨,年度生产量增长约3%,其中中国生产的塑料材料占全球产量的17%。

2013-2018年全球塑料产量

数据来源:公共资料整理

2018年全球胶粘剂市场规模约为500亿美元,预计到2020年,胶粘剂市场规模将达到600亿美元,年化增长速度约为4.67%。

2016-2020E年全球胶黏剂市场规模

数据来源:公共资料整理

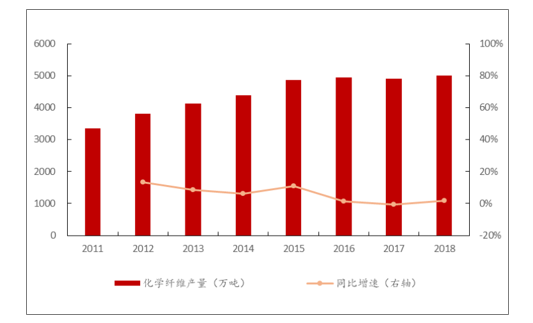

化纤工业是我国具有国际竞争优势的产业,是我国纺织工业整体竞争力提升的重要支柱产业,我国化纤产量达到全球产量的2/3以上。2011-2018年我国化学纤维产量年均复合增长率为6.55%。

2011-2018年我国化学纤维制品产量

数据来源:公共资料整理

国内聚乙烯及聚丙烯扩产迎来高峰期,抗老化助剂需求持续增加。国内聚乙烯行业至2022年预期产能将达到近3000吨、聚丙烯行业至2020年预期产能将达到约3300吨,涤纶行业到2019年年底,将合计有300万吨左右扩产计划;工程塑料、合成橡胶、涂料等也有稳定增长。受益于下游高分子材料行业的持续增长,按照0.5%的抗老化助剂添加量计算,行业2022年新增需求为9万吨。预计我国抗氧剂消费年均增长率为6%-7%。

中国聚乙烯产能增长情况

数据来源:公共资料整理

中国聚丙烯产能增长情况

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国抗氧化剂行业市场全景调研及投资机会研判报告

《2026-2032年中国抗氧化剂行业市场全景调研及投资机会研判报告》共十二章,包含中国抗氧化剂优势生产企业竞争力及关键性数据分析,2026-2032年中国抗氧化剂行业发展趋势与前景展望分析,2026-2032年中国抗氧化剂行业投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询