2019年4月8日,国家发改委颁布了《产业结构调整指导目录(2019年本,征求意见稿)》,在建筑领域,意见稿鼓励类共列举了13项,鼓励内容包括了智能建筑产品与设备的生产制造与集成技术研究、高强、高性能结构材料与体系的应用、节能建筑、绿色建筑、装配式建筑技术、产品的研发与推广等。绿色建筑、钢结构装配式建筑、智能建筑均是重点发展产业。

在建筑领域,意见稿鼓励类共列举了13项,鼓励内容包括了智能建筑产品与设备的生产制造与集成技术研究、高强、高性能结构材料与体系的应用、节能建筑、绿色建筑、装配式建筑技术、产品的研发与推广等,主要涉及绿色节能建筑、装配式建筑、智能建筑、建筑信息模型(BIM)等主要产业领域。

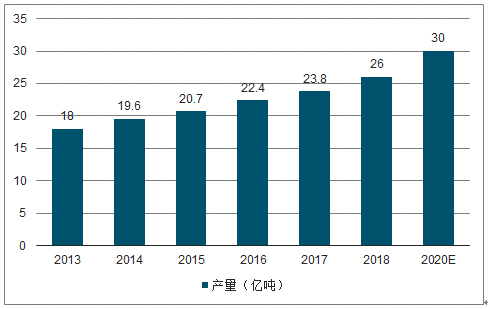

中国每年产生的建筑垃圾超过十亿吨,绝大部分建筑垃圾未经处理直接填埋,造成巨大的生态隐患。由于建筑材料和建筑装修材料大多数为高能耗、重污染产业产品,建筑垃圾对环境的影响重大。

中国在近40年的高速发展中,建设了大量的建筑物,包括了居民住房、企业单位厂房、铁路公路等各类基础设施、重大工程项目等。水泥结构建筑都是存在寿命期的,未来几十年内将逐渐进入报废期,必然积累形成巨量的建筑垃圾。只有走绿色经济、循环经济发展之路,才能实现社会经济的可持续发展。

2013-2019年中国建筑垃圾产量趋势

数据来源:公开资料整理

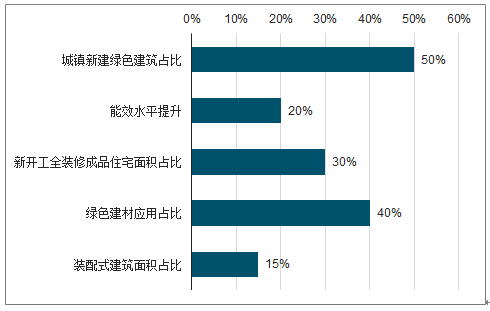

《建筑业发展“十三五”规划》,规划将全面推行绿色建筑标准,推进绿色建筑规模化发展。到2020年城镇新建民用建筑全部达到节能标准要求,能效水平比2015年提升20%,绿色建材应用比例达到40%,装配式新建建筑面积比例达到15%。

“十三五”期间绿色建筑规划目标

数据来源:公开资料整理

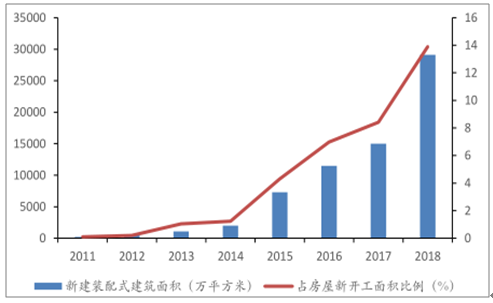

国办发《关于促进建筑业持续健康发展的意见》中要求: 到 2025 年装配式建筑占新建建筑的比例要达到 30%。而 2018 年,我国装配式建筑面积约 2.9亿平方米,占本年新开工房屋面积比例为 13.9%。若要完成前述 2020/2025 年的规划指标,2018-2025 年我国装配式建筑将迎来快速发展期。

我国 2020年装配式建筑规划总目标

数据来源:公开资料整理

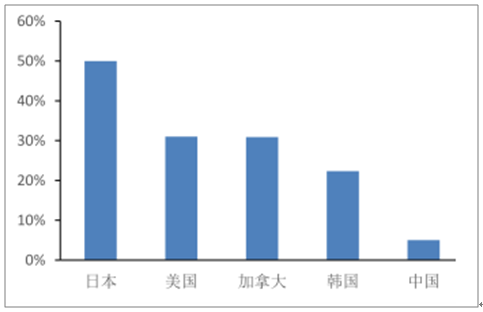

对比发达国家,我国装配式建筑渗透率差距巨大,市场发展空间广阔。目前主要发达国家建筑现代化已经较为成熟,建筑业相对成熟、完善。工业化程度高的发达国家均开发出各类装配式建筑专用体系。代表国家如美国、日本、法国、新加坡等 2018 年装配式建筑渗透率均达到或者超过 70%,对比我国 2018 年装配式建筑的渗透率仅为 13.9%,我国装配式建筑渗透率差距巨大,市场空间广阔。

主要国家配式建筑渗透率对比

数据来源:公开资料整理

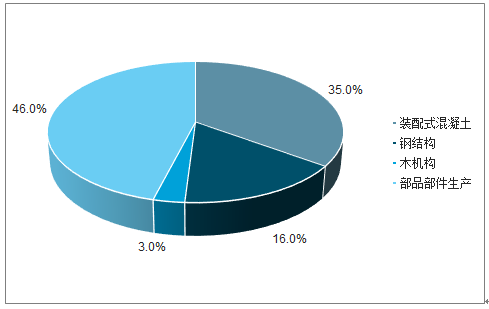

现阶段装配式建筑主要包括混凝土结构、钢结构、现代木结构三大结构体系。预制装配式混凝土(PC)构件具有结构性能好、产品质量高、施工速度快等特点,适用于各类工业化建筑,具有良好的灵活性和适用性。由于与传统应用较广的现浇混凝土结构一脉相承,因此也是目前装配式建筑三大结构体系中推广最顺利,覆盖范围最大的一种。从2016年住建部推行的119个装配式建筑示范项目来看,混凝土结构占比最大达46%,其次为装配式钢结构,占比16%。而装配式木结构由于在我国应用范围较小,占比仅有3%。

但需要注意的是。目前我国装配式混凝土构件领域成本竞争较为激烈,短时间内难以大规模替代现浇式混凝土,行业内领先企业主要包括远大住工、中民筑友科技和山东万斯达。

装配式建筑示范项目分类

数据来源:公开资料整理

在政策持续推动、建筑技术持续提升的背景下,我国装配式建筑面积、行业规模正处于高速发展中。2018 年我国新建装配式建筑面积为 2.9 亿平方米,面积较 2017 年增长 81%,2011-2018 年装配式建筑面积复合增速达到 119.2%。

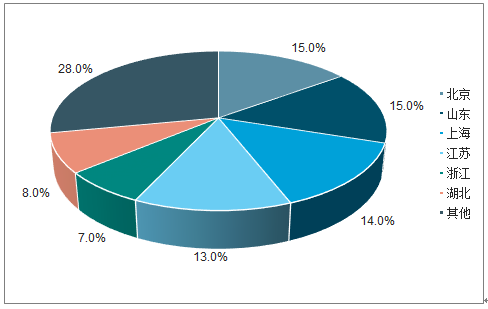

建筑业的发展离不开经济基础的支撑,我国华东地区整体经济发展水平较高,同时拥有较为完善的交通运输网络,在政策支持推动之下,装配式建筑产业得到良好发展。从区域分布看,北京市和山东省装配式建筑项目较多,占全国装配式建筑项目的比重均为15%;其次是上海和江苏、浙江地区,项目占比分别是14%、13%和7%;湖北省装配式建筑项目占比为8%。综合来看,华东地区仍是我国装配式建筑项目最多的地区,仅上海、山东、江苏和浙江四省市项目占比就已经达到49%。

装配式建筑示范项目地区占比

数据来源:公开资料整理

2011-2018年我国装配式建筑发展迅速

数据来源:公开资料整理

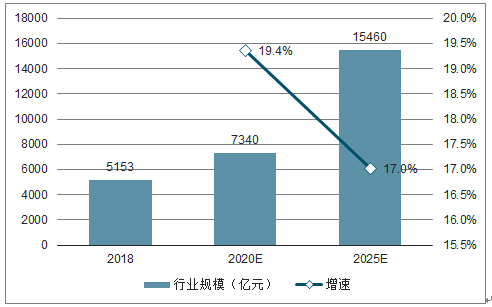

我国 2020 年装配式建筑新建建筑比例达到 15%,2025 年达到 30%。取每平米装配式建筑造价中位数 2231 元/平米,新开工面积取值为 2018 年全年新开工面积,并保守假设 2018 年之后新开工面积增速为 5%,2020 、2025 年测算装配式建筑行业规模为7340亿元 、15460亿元 ,2 018- - 2020行业规模 CAGR 为19.35 % ,2 018- -2025 年行业规模 CAGR 为17.01 % ,装配式建筑行业未来也将保持高速增长。

2018-2025年装配式建筑市场规模及测算

数据来源:公开资料整理

2020年,我国装配式建筑占新建建筑面积的比例达到15%,2025年达到30%,目前我国装配式建筑占比约为9%,则未来近年平均每年提升3个百分点。根据住建部发布的装配式建筑造价参考依据,以2500元/平方米(考虑到技术水平上升和物价提高对价格水平带来的不同影响,假设未来几年造价不变)为基础,以房地产新建建筑面积替代城镇新建建筑面积进行测算,及至2025年我国装配式建筑市场规模将达到15000亿元以上。

2019-2025年中国装配建筑市场规模及预测

数据来源:公开资料整理

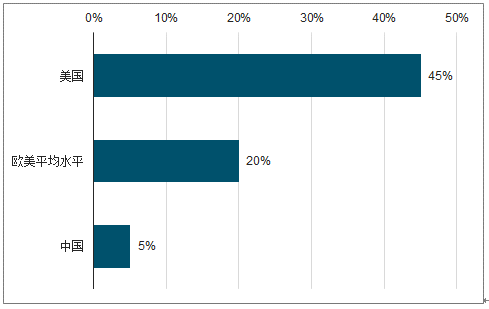

“钢结构+ + 住宅”,目前,世界上主要的发达国家民用建筑中钢结构建筑占比均超过 20%,其中美国占比最高达 45%。相比之下,我国民用建筑中钢结构建筑占比仅约 5%,未来可提升空间巨大。未来,随着钢结构专业相关教育在我国土木工程院校中的普及,以及建筑工程从业人员对钢结构体系的认识逐渐深入,预制钢结构装配式建筑有望持续获得快速推广和迅速增长。

我国钢结构建筑占比与发达国家差距显著

数据来源:公开资料整理

我国建筑钢结构用钢量较发达国家差距明显

数据来源:公开资料整理

我国钢结构住宅占比较发达国家差距大

数据来源:公开资料整理

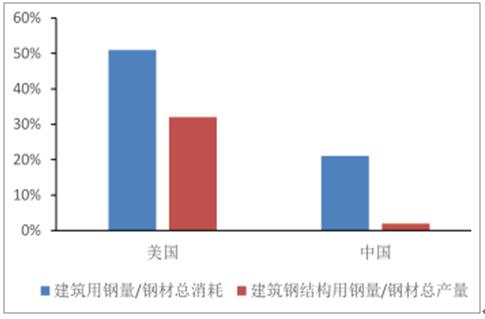

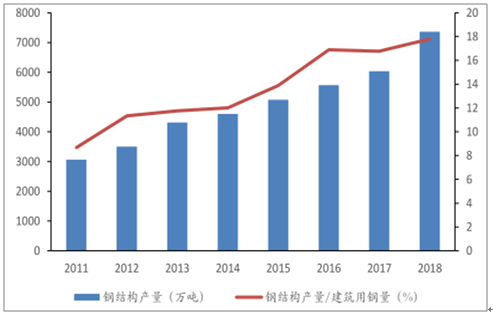

以建筑钢结构为例,该规划要求建筑钢结构用钢量占全国建筑用钢量的比例从 2015 年的 10%增加到 2020 年的 25%以上。2018 年钢结构用钢占建筑用钢量的比例仅为 17.8%。

我国钢结构用量呈现上涨趋势

数据来源:公开资料整理

2019 年3月住建部首提 “钢结构+住宅”,明确住宅建设试点,后续配套政策值得期待。2019 年开年政策大超预期,住建部于 2019 年 3 月 11 日发布《关于印发住房和城乡建设部建筑市场监管司 2019 年工作要点的通知》,文件中指出,要推进建筑业重点领域改革,促进建筑产业转型升级,其中强调,要开展钢结构装配式住宅建设试点,选择部分地区开展试点,明确试点工作目标、任务和保障措施,稳步推进试点工作。推动试点项目落地,在试点地区保障性住房、装配式住宅建设和农村危房改造、易地扶贫搬迁中,明确一定比例的工程项目采用钢结构装配式建造方式,跟踪试点项目推进情况,完善相关配套政策,推动建立 成熟的钢结构装配式住宅建设体系。随着后续各地配套政策的跟进,将明确“钢结构+装配式+住宅”三元体系的建立,打开钢结构行业向装配式住宅领域的推进之门。

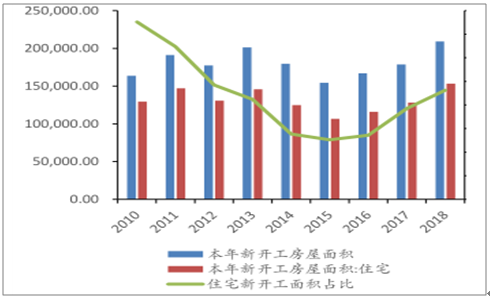

保障性住房稳助力,政策可操作性高。

保障性住房要求使用钢结构,政策引导采用钢结构装配式住宅将使行业快速发展。根据调查数据显示,持续推进城镇保障性安居工程建设,预计保障性住房财政支出仍将维持较高水平,而我国房建约 70%为住宅,保障性住房开工面积约占住宅新开工面积约 40%-50%,这将大大推动钢结构市场的快速发展。

我国建筑钢结构用钢量较发达国家差距明显

数据来源:公开资料整理

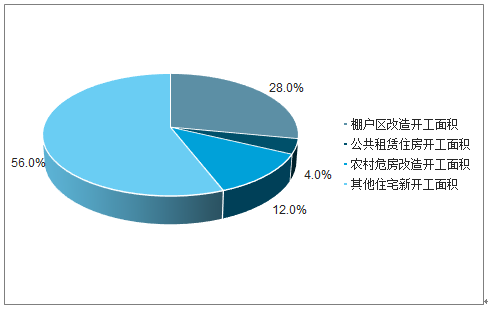

2018 年保障性住房开工面积约占新开工面积的44%

数据来源:公开资料整理

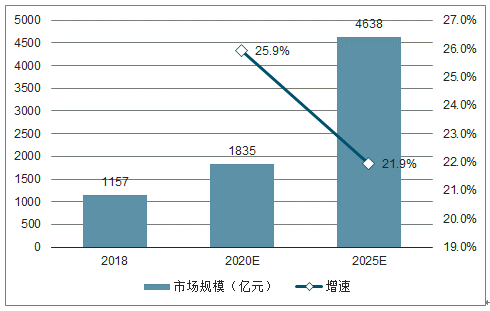

2016-2018 年装配式钢结构市场规模为 283.9/759.9/1157 亿元,分别占同期装配式建筑市场规模的11.1%/21.4%/22.95%,假设到 2025 年装配式钢结构市场规模占装配式建筑总规模的 30%,则 2020/2025 年钢结构市场规模预计达到 1774/4848 亿元,2019-2020 年CAGR 为 25.93%,2019-2025 年 CAGR 为 21.93%。可以预见,钢结构市场将保持高增速。

2018-2025年装配式钢结构市场及增速测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国钢结构行业市场现状调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农村装配式建筑行业市场全景调查及投资策略研究报告

《2026-2032年中国农村装配式建筑行业市场全景调查及投资策略研究报告》共十三章,包含2026-2032年农村装配式建筑行业前景调研,2026-2032年农村装配式建筑行业投资机会与风险,农村装配式建筑行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国装配式建筑行业产业链分析:行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)