摘要:

一、发展背景:国家政策大力扶持,行业发展前景广阔

装配式建筑作为建筑行业发展的产物,在现如今绿色低碳转型、实现可持续发展的当下,有着很大的发展前景。近年来,国家连续发布了多项政策支持装配式建筑发展。推进生产生活低碳化,大力发展绿色建筑,推广装配式建筑,全面推行绿色施工。在国家产业政策的扶持以及市场环境的助推下,装配式建筑行业将迎来发展黄金期。

二、发展现状:新开工建筑面积持续扩大

2017-2021年期间,受房地产行业发展速度放缓,我国装配式建筑新开面积增速也有所下降,但受到装配式建筑行业组装方便、成本较低等优势,总体仍呈现出持续增长的态势。2021年中国装配式建筑行业新开工建筑面积达7.4亿平方米,较2020年上涨了17.69%。据CCPA统计,2022年上半年全国新开工装配式建筑占新建建筑面积的比例超过25%,装配式建筑建设面积累计达到24亿平方米。

三、市场格局:钢结构的需求将迎来新的增长空间

目前我国装配式建筑行业主流的结构类型为混凝土结构和钢结构,钢结构因其强度高、自重轻、整体刚度好、抵抗变形能力强等特点,在装配式建筑行业占据一定的比重,随着国家对于“公共建筑优先采用钢结构”等多项政策逐步落地,钢结构的需求将会迎来新的增长空间。

四、发展趋势:建筑工业化进程推进,行业迎来新阶段

2017年以来,我国老年抚养比例逐年攀升,加上生育率下降,适龄劳动人口数量也有所下滑,导致我国劳动人口用工成本提高。传统建筑行业对于建筑施工人员的数量需求较大,用工成本提高会使得企业生产成本大幅度增加。在工业化的进程下,建筑用材批量生产,可以减少劳动人员的数量,装配式建筑行业适应整体的发展趋势,也会得到高速发展。“十四五”期间,国家对于装配式建筑行业的大力扶持,装配式建筑行业将进一步扩大发展空间,加速行业发展进程。

关键词:装配式建筑政策、发展背景、装配式建筑发展现状、装配式建筑市场格局、装配式建筑发展趋势

一、发展背景:国家政策大力扶持,行业发展前景广阔

装配式建筑是把传统建造方式中的大量现场作业工作转移到工厂进行,在工厂加工制作好建筑用构件和配件,运输到建筑施工现场,通过可靠的连接方式在现场装配安装而成。因为采用标准化设计、工厂化生产、装配化施工,是现代工业化生产的代表,符合建筑业产业现代化、智能化、绿色化的发展方向。行业上游包括预制构件产品研发公司,装配式建筑深化设计公司等参与主体;中游参与主体包括预制构件生产厂家、建筑施工公司等;装配式建筑行业下游则是装配式建筑的管理、运行与维护。

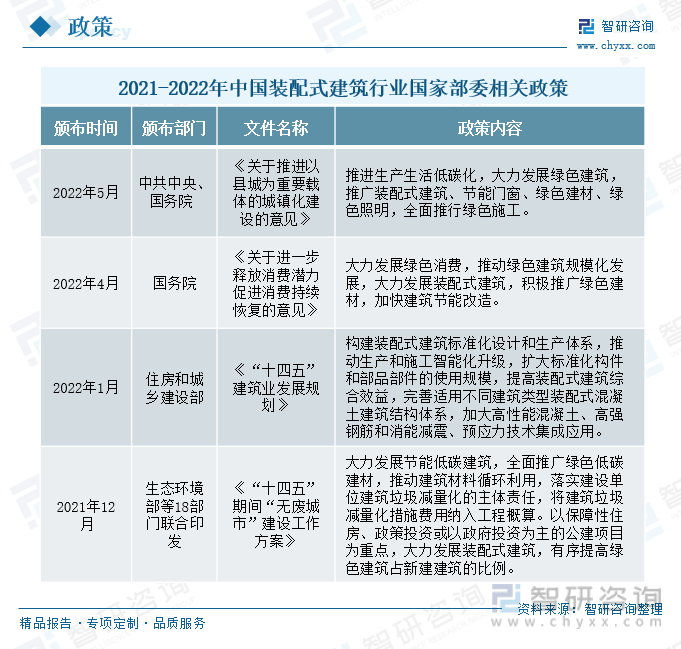

装配式建筑作为建筑行业发展的产物,在现如今绿色低碳转型、实现可持续发展的当下,有着很大的发展前景。近年来,国家连续发布了多项政策支持装配式建筑发展。2022 年 1 月住建部印发了《“十四五”建筑业发展规划》,指出“十四五”期间装配式建筑占新建建筑的比例达到 30%以上,打造一批建筑产业互联网平台,形成一批建筑机器人标志性产品,培育一批智能建造和装配式建筑产业基地。2022年4月国务院在《关于进一步释放消费潜力促进消费持续恢复的意见》一文中,提出要大力发展绿色消费,推动绿色建筑规模化发展,大力发展装配式建筑,积极推广绿色建材,加快建筑节能改造。2022年5月中共中央国务院出台《关于推进以县城为重要载体的城镇化建设的意见》,提出要推进生产生活低碳化,大力发展绿色建筑,推广装配式建筑、节能门窗、绿色建材、绿色照明,全面推行绿色施工。在国家产业政策的扶持以及市场环境的助推下,装配式建筑行业将迎来发展黄金期。

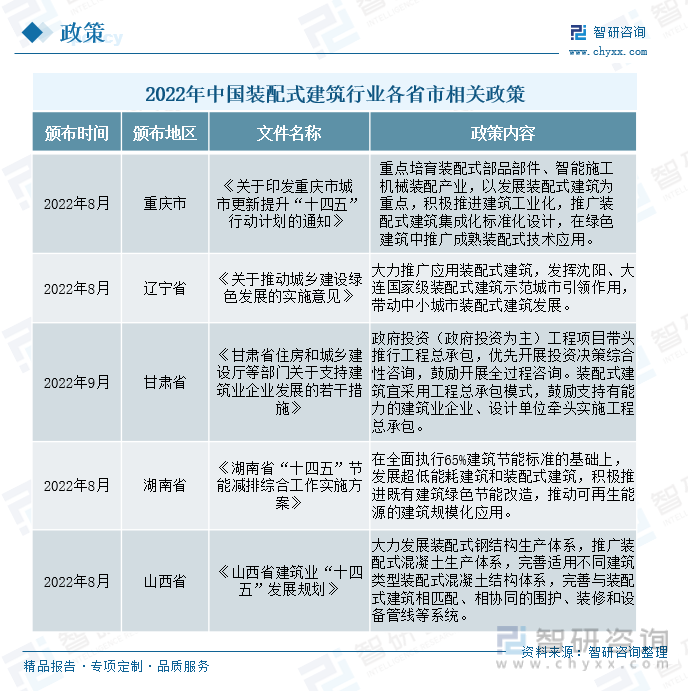

在全面贯彻新发展理念做好碳达峰碳中和的指导意见下,各省市也相继出台各项政策,推动装配式建筑行业的发展进程。2022年8月重庆市印发《关于印发重庆市城市更新提升“十四五”行动计划的通知》,指出重点培育装配式部品部件、智能施工机械装配产业,以发展装配式建筑为重点,积极推进建筑工业化,推广装配式建筑集成化标准化涉及,在绿色建筑中推广成熟装配式技术应用。2022年8月湖南省在《湖南省“十四五”节能减排综合工作实施方案》中,提到在全面执行65%建筑节能标准的基础上,发展超低能耗建筑和装配式建筑,积极推进既有建筑绿色节能改造,推动可再生能源的建筑规模化应用。2022年9月甘肃省出台《甘肃省住房和城乡建设厅等部门关于支持建筑业企业发展的若干措施》,提出装配式建筑宜采用工程总承包模式,鼓励支持有能力的建筑业企业、设计单位牵头实施工程总承包。各省市装配式建筑行业政策的相继发布,极大地推进了产业化进程,也带动了区域经济的发展。

相关报告:智研咨询发布的《中国装配式建筑行业市场发展现状及竞争格局预测报告》

二、发展现状:新开工建筑面积持续扩大

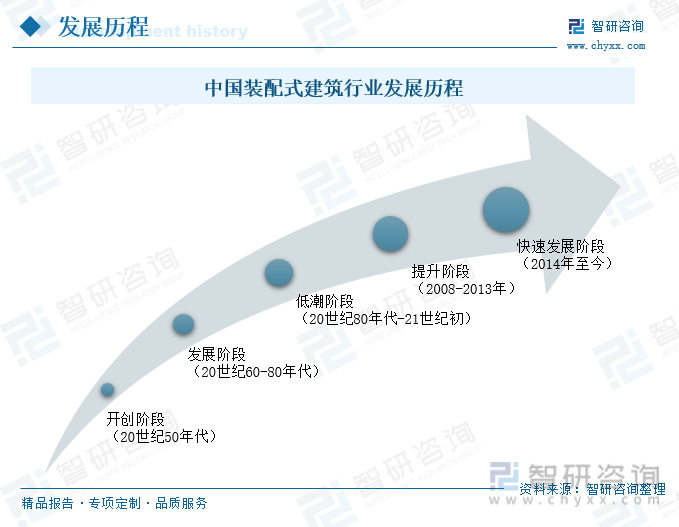

我国装配式建筑行业发展已经近70年,从人工制作到机械化生产、由借鉴到突破创新。20世纪50年代,我国借鉴前苏联等国家的经验,在国内推行装配式建筑,以混凝土结构为主的装配式建筑得到快速发展。到80年代,抗震性能差,防水、隔音等问题的出现,装配式建筑发展缓慢。进入21世纪,在可持续发展和劳动力紧缺的背景下,装配式建筑行业迎来发展新机遇,2014年以来,国家和地方政府相继出台各项政策大力推广装配式建筑,加上装配式建筑的相关技术工艺发展逐渐成熟,我国装配式建筑行业迎来快速发展新阶段。

自2016年国务院办公厅印发《关于大力发展装配式建筑的指导意见》以来,装配式建筑快速发展,2017-2021年期间,受房地产行业发展速度放缓,我国装配式建筑新开面积增速也有所下降,但受到装配式建筑行业组装方便、成本较低等优点,总体仍呈现出持续增长的态势。2021年中国装配式建筑行业新开工建筑面积达7.4亿平方米,较2020年上涨了17.69%。据CCPA统计,2022年上半年全国新开工装配式建筑占新建建筑面积的比例超过25%,装配式建筑建设面积累计达到24亿平方米。

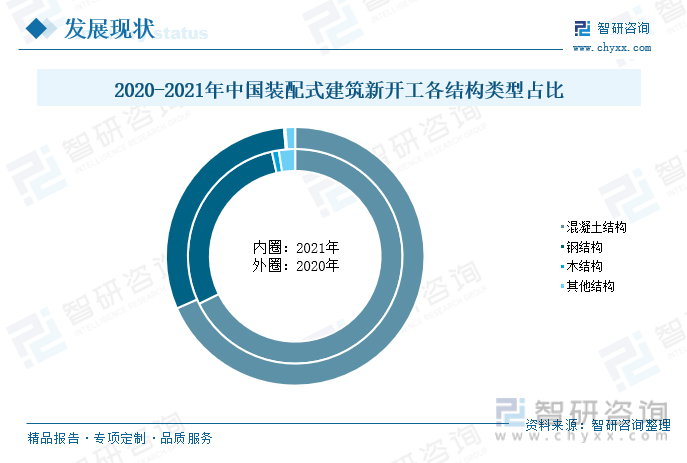

就我国新开工装配式建筑结构类型占比而言,目前国内以混凝土结构和钢结构为主,2021年混凝土结构和钢结构在新开工建筑中的占比分别为67.7%、28.8%,较2020年占比均有小幅下降,木结构和其他结构占比有所上升。混凝土结构作为我国传统建筑行业中应用最为广泛的技术,在装配式建筑行业中仍占据主要位置;钢结构因其自重较轻,且施工简单,在大型厂房、场馆、超高层等领域也有广泛应用,因而这两种结构类型在装配式建筑行业中占比较大。

三、市场格局:钢结构的需求将迎来新的增长空间

在国家及各级政府的大力扶持下,我国装配式建筑行业发展迅猛,越来越多的企业进入到装配式建筑市场,目前我国装配式建筑市场参与者主要分为两个梯队。第一梯队是大型的央企国企,包括中建集团、上海建工等,这类企业为综合性大型建筑企业,从传统建筑业务转型参与装配式建筑业务的经营;第二梯队是民营企业,包括鸿路钢构、远大住工等,该类企业主要为专营集成构件企业,预制构件产品生产加工能力强。目前我国装配式建筑行业主流的结构类型为混凝土结构和钢结构,钢结构因其强度高、自重轻、整体刚度好、抵抗变形能力强等特点,在装配式建筑行业占据一定的比重,随着国家对于“公共建筑优先采用钢结构”等多项政策逐步落地,钢结构的需求将会迎来新的增长空间。

鸿路钢构作为目前我国最大的钢结构专业制造商,业务聚焦于钢结构专业制造及应用领域,已经实现规模化、专业化生产格局。公司产品广泛应用于超高层建筑、公共建筑、商品房、大型场馆等多个领域,大力推广节能环保的绿色建筑,有效地减少了资源消耗、减少用工人数、提高建筑材料的循环利用等。

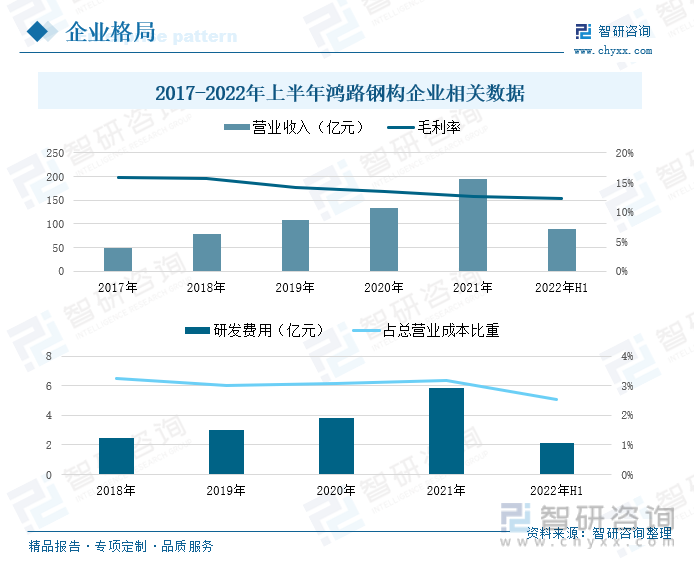

2017-2021年期间,鸿路钢构的营业收入整体上呈现出持续增长的态势,毛利率保持在10%-15%之间,总体上有所下滑。2022年上半年鸿路钢构的营业收入为89.01亿元,较2021年同期上涨了9.02%,企业毛利率为12.37%。在研发费用投入方面,鸿路钢构2018年以来,研发费用投入在稳定增加,占总体营业成本的比重相对较为稳定。2022年上半年鸿路钢构研发费用共投入2.13亿元,较2021年同期增长了9.54%,占营业成本的2.54%。

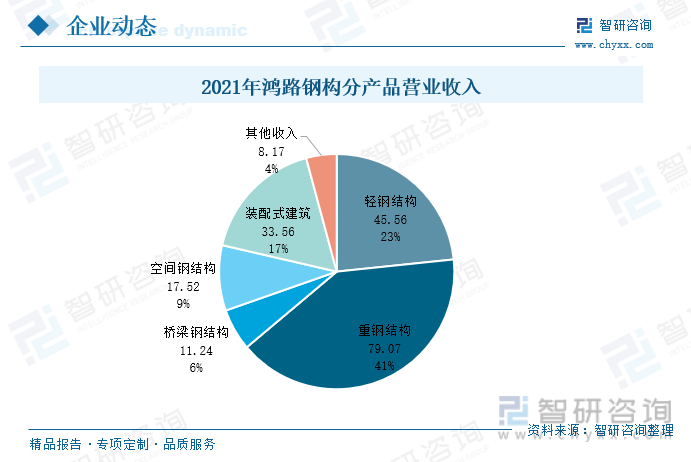

2021年鸿路钢构总体营收共计195.15亿元,较2020年增长了45.08%,其中营收占比最大的是重钢结构,共计79.07亿元,占比41%;其次是轻钢结构和装配式建筑,占比分别为23%、17%。鸿路钢构专注于钢结构及配套产品的生产和研发,在国内钢结构企业中处于领先位置,在钢结构各类细分赛道中均有布局,业务范围广泛。

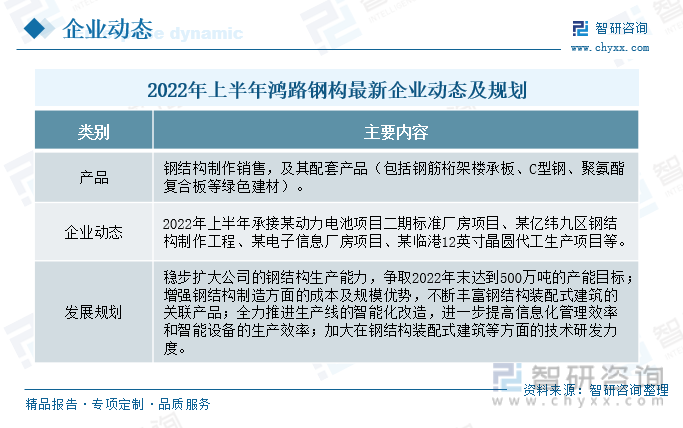

鸿路钢构一直致力于产品的技术革新,持续提升生产制作工艺,通过多年的技术积累,公司在钢结构装配式建筑等方面的技术处于全国领先地位。在2022年上半年承接了某动力电池项目二期标准厂房、某亿纬九区钢结构制作工程等多个项目,并制定了明确的发展目标,提出争取2022年末达到500万吨的产能目标,不断丰富钢结构装配式建筑的关联产品等。

四、发展趋势:建筑工业化进程推进,行业迎来新阶段

1、用工成本提升,工业化趋势持续推进

在计划生育的背景下,我国老龄化问题加剧。据国家统计局数据显示,2017年以来,我国老年抚养比例逐年攀升,加上生育率下降,适龄劳动人口数量也有所下滑,导致我国劳动人口用工成本提高。传统建筑行业对于建筑施工人员的数量需求较大,用工成本提高会使得企业生产成本大幅度增加,因此未来建筑业走向工业化是发展的主要方向。在工业化的进程下,建筑用材批量生产,可以减少劳动人员的数量,装配式建筑行业适应行业的发展趋势,有巨大的发展潜力和市场空间。

2、政策驱动,装配式建筑行业迎来新的增长点

在绿色低碳转型、“碳达峰碳中和”等目标的引领下,我国相继出台各项政策,鼓励各行业绿色健康发展。2022年以来,国家和各部委相继出台了《“十四五”建筑业务发展规划》《关于进一步释放消费潜力促进消费持续恢复的意见》,都提出要推进生产生活低碳化,大力发展装配式建筑,全面推行绿色施工。和传统建筑模式相比,装配式建筑组装轻便,不用在现场大规模施工,利用工厂生产成型的部品部件,直接在施工现场进行组装,能从根本上改变施工现场“脏乱差”的环境,有效降低施工建筑中的碳排放和环境污染。“十四五”期间,国家对于装配式建筑行业的大力扶持,装配式建筑行业将进一步扩大发展空间,加速行业发展进程。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国装配式建筑行业市场发展现状及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国装配式建筑行业市场发展现状及竞争格局预测报告

《2026-2032年中国装配式建筑行业市场发展现状及竞争格局预测报告》共十四章,包含2026-2032年装配式建筑行业投资机会与风险,装配式建筑行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国装配式建筑行业产业链分析:行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)