纯碱又名碳酸钠,化学式为Na 2 CO 3 ,又称苏打、碱灰,是白色粉末,本身属于盐类物质,但因其水溶液呈现弱碱性被称为纯碱。纯碱是一种重要的化工原料,被称为“化工之母”。

按照纯碱制成方法的不同,生产纯碱的原材料也不相同,原材料大致包括原盐、合成氨、二氧化碳、石灰石、天然碱等。我国由于天然碱资源少,原材料受限,主要采用氨碱法和联碱法生产纯碱。纯碱下游涉及化工,轻工,建材等行业。纯碱广泛用于玻璃,陶瓷釉的制造,同时也用于生活洗涤、酸类中和以及食品加工等。当前,纯碱下游产品包括平板玻璃、无机盐、日用玻璃和氧化铝等,2018 年需求占比分别为 36%、20%、8%、6%。

一、供给端

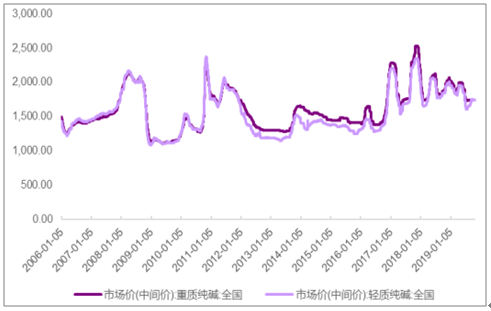

供需面支撑纯碱价格稳定。2016 年前,纯碱价格总体低位维稳,随着新环保法和去产能的实施,纯碱产能不断下降,供给端紧缩,同时基建拉动了下游需求,纯碱价格随之上涨。自 2016 年末纯碱价格快速攀升后,价格波动巨大,每年都会经历较大的涨跌交替波动,但波动幅度已显著降低,2016-2018 各年轻质纯碱当年最高价和最低价差分别为 904 元/吨、810 元/吨、422 元/吨,波幅明显缩小。由于产能收缩对纯碱价格带来的影响逐渐出清,供需和行业周期成为影响纯碱价格的主要因素,纯碱逐渐进入稳价阶段。

2019 年上半年,国内纯碱市场整体呈季节性涨跌互现行情。一季度受市场惯性下调以及春节需求萎缩影响,纯碱价格呈现下行态势;二季度,部分企业陆续检修,市场刚需有所提振,止跌反弹;6 月份,市场供给增加叠加淡季需求抑制,市场价格滞涨回落。下半年,纯碱价格维持平稳趋势,支撑企业纯碱产品盈利空间。

2006.1.5-2019.1.5全国纯碱价格走势(单位:元/吨)

数据来源:公开资料整理

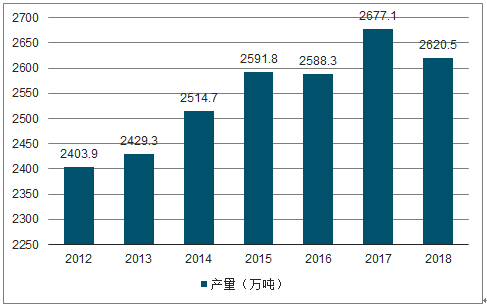

从纯碱产量来看,2011 年以前纯碱产量增速平均高达 10%以上,最高增速达 18%。此后,国内纯碱市场竞争激烈,行业盈利下滑,厂商生产积极性下降,加之去产能成为宏观政策主轴,环保及节能减排压力加大,行业供给增速减缓,维持在 5%以下,2018年纯碱产量则出现了负增长。

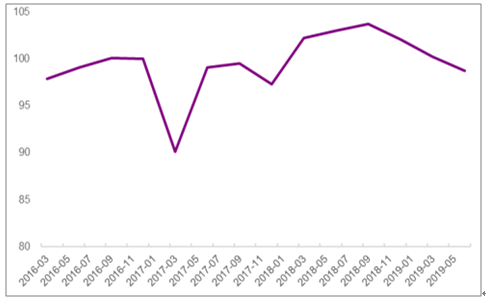

从库存情况来说,2016 年到 2018 年纯碱企业库存波动明显。2017 年年初在产能产量提高,开工率上升,需求走弱的三重带动下,库存大幅度提升,逼近 90 万吨。2018 年国内开工率相对较低,下游需求回升,全年产销率均达 100%以上,库存持续走低。2019 年上半年,由于纯碱需求有所萎缩叠加春节因素,纯碱产销率有所下滑。

2012-2018 年纯碱行业产量趋势

数据来源:公开资料整理

2016-2019.5三年纯碱产销率趋势(单位:% )

数据来源:公开资料整理

从开工率情况来看,2017 年国内开工率达到高点,整体开工率达 91.1%,部分月份达到 95%以上,几乎是行业开工率的最高水平。而 2018 年企业开工率总体较 2017 年降幅较大,2018年 9 月后,开工率有所提升,平均维持在 85%以上。2019 年上半年,企业开工率回升趋势显著。主要原因是近期纯碱需求回升,企业开工意愿走强,预期未来纯碱开工率仍将保持上升,有望回到 2017 年的开工率高点

2017 年-2019 年 8纯碱开工率对比

数据来源:公开资料整理

环保政策压力成为限制纯碱产能的主要因素。2011 年起工信部和国家发改委发布了系列纯碱行业发展政策,明确严格纯碱准入门槛以及限制新建纯碱项目的审批。2015 年新环保法出台后,国家对高污染的纯碱行业愈加趋严。2016 年起,国内环保巡查力度加大,已有纯碱厂家关停,而环保巡查力度较大的山东、湖北、河北等地占据了国内纯碱产能超过 30%。预期随着行业持续整改,部分纯碱生产线将面临关停风险,产能将进一步收缩。

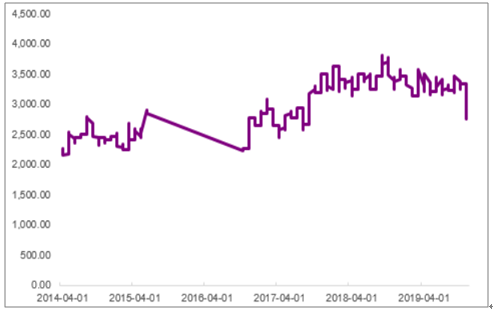

氯化铵价格下跌,联碱法产能收缩明显。由于天然碱资源的稀缺,我国生产纯碱以联碱法和氨碱法为主,产能各占 50.4%、43.7%。其中联碱法的重要副产品之一为氯化铵,由于氯化铵价格在 2011 年后跌幅严重,加之遇上纯碱行业环保限制,许多联碱法厂家亏损而关停产能。从 2011 年至今,联碱法产能累计关停约 394 万吨,占总关停产能的 77%左右。而三友化工作为使用氨碱法的龙头企业,产能未受太大影响。

2014 年至 2019 年11 月氯化铵价格走势(单位:元/吨)

数据来源:公开资料整理

根据调查数据显示,新建、扩建的氨碱法纯碱年产能不得小于 120 万吨,联碱法产能不得小于 60 万吨。受此限制,新建产能投资金额较大,其中新建 120 万吨氨碱法产能投资额约13-14亿左右,60万吨联碱法产能投资额约15亿左右,对小企业来说负担重。因此,未来的新增产能主要来自于现有企业技改或扩建,新增产能数量少。2018 年国内纯碱新增产能仅 46 万吨,后续较大的新增产能仅有德邦兴华的 60 万吨联碱法产能,预计 2020 年投产。总体来说,2018 年受环保政策等因素影响,国内纯碱市场供给格局偏紧,库存处于低位,国内纯碱企业新增产能不大。

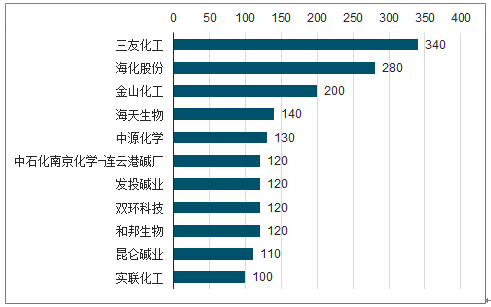

2018 年国内主要公司纯碱产能情况(单位:万吨)

数据来源:公开资料整理

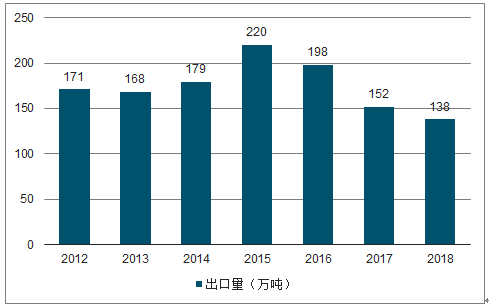

从中国纯碱出口量情况来看,2015年之后中国纯碱出口量开始下滑,截止到2018年,中国纯碱出口量为138万吨,同比降低9.21%。

2012-2018年中国纯碱出口量趋势

数据来源:公开资料整理

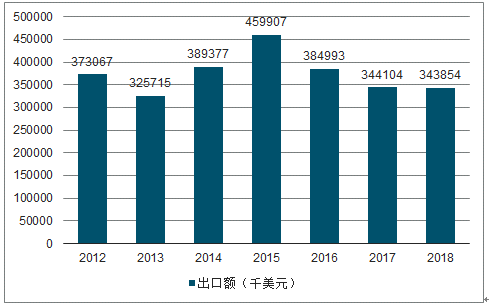

在纯碱出口金额方面,截止到2018年,中国纯碱出口额为343854千美元,与2017年出口额基本持平。

2012-2018年中国纯碱出口额趋势

数据来源:公开资料整理

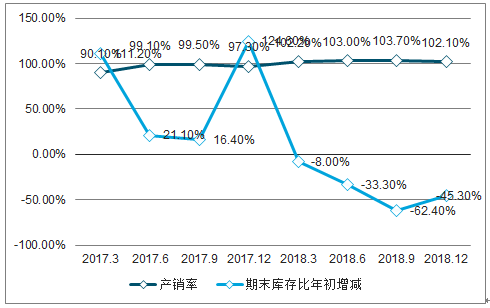

2017年中国纯碱产销率为97.3,截止到2018年中国纯碱产销率为102.1,同比增加了4.8个百分点。2017年中国纯碱期末库存比年初增加了124.6%。截止到2018年,中国纯碱期末库存比年初减少了45.3%。

2017.3-2018年中国纯碱产销率与期末库存比年初增减趋势

数据来源:公开资料整理

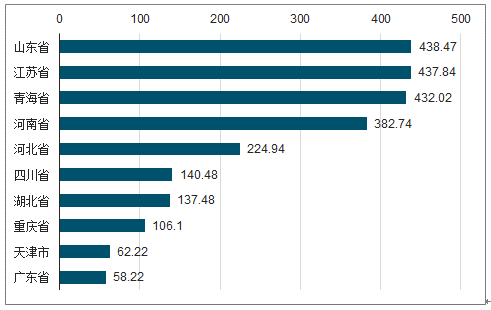

从全国各省市纯碱的产量来看,截止到2018年,中国纯碱产量排名第一的是山东省,达到438.47万吨。仅次于山东省的是江苏省,纯碱产量为437.84万吨,其次是青海省,纯碱产量为432.02万吨。

2018年中国纯碱TOP10省市产量

数据来源:公开资料整理

二、需求端

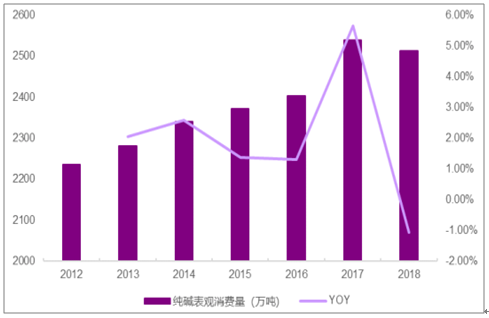

表观消费量自 2012 年以来波动上升,2017 年增速逼近 8%。2018 年受中美贸易摩擦影响,下游需求不及预期,2018 年消费量同比下降 1.07%。2019 年,受基建投资政策利好影响,下游需求和消费的提升,预计纯碱消费量将同比上涨。

2012-2019年纯碱表观消费量及同比变化

数据来源:公开资料整理

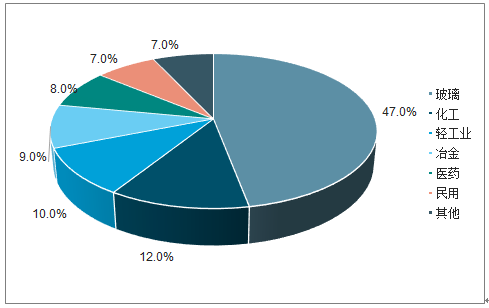

纯碱的下游主要需求来自于玻璃,与房地产、汽车行业紧密联系,约有 47%的纯碱被投入到平板玻璃、日用玻璃的生产中,20%左右被用于化工产品无机盐的生产,约有 6%被投入生产氧化铝。而在 47%的玻璃中,房地产贡献 79%,汽车贡献 7%,因此玻璃的需求与这两个行业紧密相关。

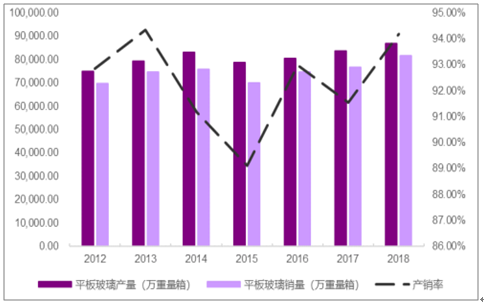

平板玻璃产销率维持高位,近几年维持在 97%以上。从 2015 年以来,平板玻璃产销量均保持快速增长,2018 年产量增幅近 9.92%。一般来说,纯碱滞后玻璃需求 9 个月,玻璃滞后地产需求 3 个月,地产是拉动纯碱需求增长的重要因素,预计基建行业利好将带动纯碱行业整体景气度上升。

当前纯碱下游需求结构

数据来源:公开资料整理

2012-2018年平板玻璃产量及销量情况(单位:万重量箱)

数据来源:公开资料整理

2018 年以来,中国基础设施投资增速回落较多,一些领域和项目存在较大投资缺口。2018 年第三季度,国办发布基础设施补短板指导意见,坚持既不过度依赖投资也不能不要投资的原则,保持基础设施领域补短板力度。财政明确基建补短板重要方向,财政有望持续发力,基建未来发展有所保证,将推动玻璃行业繁荣。财政加码放宽信贷,加之专项债使用加快及信贷疏导加大,PPP 行业见底回升,基建行业融资环境向好。

2019 年 6 月 10 日,中共中央办公厅、国务院办公厅联合对外发布《关于做好地方政府专项债券发行及项目配套融资工作的通知》,其中提出“允许将专项债券作为符合条件的重大项目资本金”,同时“积极鼓励金融机构提供配套融资支持”,拓宽了以往专项债只能做配套资金的用途范围。这一通知在解决部分重大项目缺乏资本金问题的同时,更有利于社会资本,推动重大项目建设,直接利好基建行业。

中国纯碱行业发展趋势分析

1、纯碱行业需求已进入稳定期

从近几年纯碱市场需求情况来看,市场已经不存在需求大幅增长预期,将长期处于需求平稳期。

2、国家限制新建纯碱产能,企业产能扩产只能实施等量置换或兼并重组

纯碱行业已被列为产能过剩行业,新建或扩建项目将以等量或者减量置换的原则进行。目前企业产能扩张主要的形势,一是拥有手续指标,改扩建现有纯碱产能;二是通过收购已有纯碱项目手续或退出产能指标,建设纯碱项目;三是兼并重组现有纯碱生产企业。

3、纯碱产能积极走出去

目前国内纯碱生产企业海外发展纯碱项目,还处于观望状态,作为技术及设计方中国天辰设计院在国外伊朗、巴基斯坦及越南等地作为工程总包方,给国外单位进行了设计,中国企业还没有投资建设纯碱项目的计划。

相关报告:智研咨询发布的 《2020-2026年中国纯碱行业市场现状调研及发展趋向分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纯碱行业市场专项调研及竞争战略分析报告

《2026-2032年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2026-2032年中国纯碱行业投资前景,2026-2032年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询