一、中国消费税制改革

消费税有广义与狭义之分。广义是对以消费品或消费行为作为课税对象的各种税收的统称(一般消费税),包括增值税、销售税、零售税等。狭义是指以特定消费品或消费行为作为课税对象而征收的一种税(特别消费税),对应于中国的消费税。

根据征税范围将消费税划分为三类

类型 | 征税范围 | 征税项目 | 代表国家 |

有限型 | 仅限于传统的货物项目,烟、 酒、石化产品、机动车辆等 | 一般不超过 15 个 | 美国、加拿大、智利、新西兰、 中国等 |

中间型 | 除了传统税目外,还包括部分 食品、奢侈品及生产资料 | 一般 15~30 个 | 丹麦、法国、德国等 |

延伸型 | 包括更多消费品及生产资料 | 一般超过 30 个 | 希腊、牙买加、韩国等 |

数据来源:公开资料整理

消费税主要具备三项功能:组织财政收入功能、调节收入分配功能、保护环境功能(矫正外部性功能)。欠发达国家消费税主要为单纯财政功能,发达国家则侧重“矫正外部性功能”。

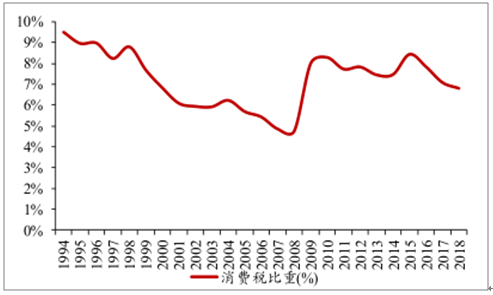

中国消费税收入快速增长,且发生过多次调整,但未发生重塑 。国内消费税收入由 1994 年的 487.4 亿元增至 2018 年的 10,632 亿元,CAGR 为 13.7%。自 1994 年以来,我国多次对消费税进行调整,不同时期、不同经济背景下,征税范围和税率的变化反映消费税限制或促进消费的政策导向变化。但其所涉及的税目、税率和征税环节均为局部调整,并未有根本性或整体性的重大变革。

中国消费税收入占税收总收入比重不高, 且高度集中在四大类消费品。1994-2018 年,国内消费税收入占比经历了先下降后上升的过程。1994 年消费税占比为 9.5%,后随着国家经济的发展,消费税发挥的组织财政收入功能逐渐弱化,且部分消费品被调整出消费税征收税目,整体占比持续下降至 2008 年 4.7%。

2009 年,随着国家对成品油征收消费税税率的提升,消费税占比快速提升,基本稳定在 7%-8%左右。目前消费税主要发挥调控和引导消费功能,收入高度集中在烟、成品油、小汽车与酒等四种消费品品类,以 2017 年为例,这四类产品贡献的消费税收入占全部消费税收入的比重分别约为 44.7%、41.8%、7.8%、2.3%,合计 96.6%(含部分高档汽车和高档烟酒,但是占比非常小)。

1994-2018年我国消费税占税收总收入比重不高

数据来源:公开资料整理

2019 年 9 月 26 日,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,其中提出的政策措施包括:“ 后移消费税征 收环节并稳步 下划 地方。按照健全地方税体系改革要求,在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。 具体调整品目经充分论证,逐项报批后 稳步实施。先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点。改革调整的存量部分核定基数,由地方上解中央, 增量部分原则上将归属地方,确保中央与地方既有财力格局稳定”。

(1 )中央和地方的税收分配《方案》中提到增量部分原则上归属地方,是对地方政府财政收入的补充。自 2016 年 5 月 1 日,我国全面实施营业税改增值税以来,地方政府财政收入显著降低,由 2016 年的 54.65%下降至 2018 年的53.40%,主要原因是营业税为地方税,原本为地方政府主要税收收入,而增值税则由国税局征收,再由中央划分至地方。其次,消费税增量归属地方,叠加征税环节后移,更显公平。我国消费品的生产和消费的地域分布极不平衡,例如白酒主要在西南地区生产,烟草主要在云南地区,但是消费者却分布在全国。当消费税作为对地方收入的重要补充时,为了使贡献消费的地方享受税收好处,而并非由生产和进口地的政府独享消费税,需要进行消费税征收环节的调整。

(2) 征税环节的变化消费税征收环节由生产端转移至批发或零售环节,将引起计税税基增加(由出厂价或进口价提高至零售价),如果不调整消费税税率,会提高消费者整体税负,对目前构成消费税税收主要来源的品类产生影响,尤其是白酒行业(由于汽车经销商毛利率较低,征税环节后移影响不大)。而从 2019 年 12 月 3 日的《中华人民共和国消费税法(征求意见稿)》看,白酒的消费税税率及征收环节并未发生重大变化,仍执行 2006 年制定的 20%从价税率和 0.5 元/斤的从量税。

征收环节后移将带来征收成本的大幅提升,对于税务部门的管理要求较高,短期内较难一步落实到位。此外,从 1994 年金银首饰消费税征收从生产(进口)环节改为零售环节的经验来看,税率同步进行调整,由原来的 10%调整为 5%。

二、奢侈品市场现状

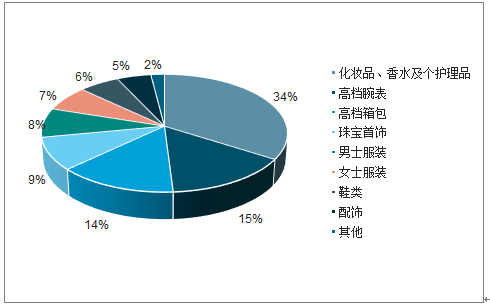

在国内,最受欢迎的奢侈品产品为化妆品、香水、个人护理用品,约占国内奢侈品销售额的34%;其次为高端腕表,其比重约为16%;箱包的比重约为15%;珠宝首饰的比重约为9%;其他产品种类所占比重均不足10%。

中国奢侈品销售市场各产品种类结构占比

数据来源:公开资料整理

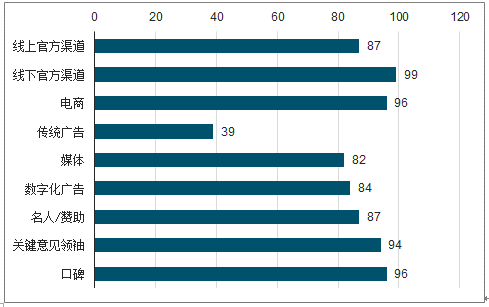

在奢侈品市场中,中国消费者相对属于新面孔,通过各种渠道接受奢侈品相关内容,争取成为奢侈品市场的高级玩家。根据麦肯锡调研数据显示,奢侈品购买者每周平均花3-5个小时接受奢侈品相关消息;每名消费者定期浏览奢侈品消费源的数量约为16个。在新媒体时代,消费者可以通过电商、门店、官网、社交媒体等多个触点与奢侈品产生碰撞,单是传统广告已经无法引起消费者的兴趣。

奢侈品获取新兴奢侈品相关信息的渠道

数据来源:公开资料整理

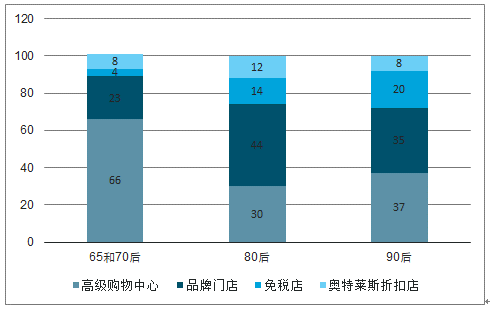

在线下销售渠道中,奢侈品销售有品牌门店、高级购物中心专柜、免税店以及奥特莱斯折扣店等模式。65后及70后更加偏爱高级购物中心,由于在高级购物中心存在更多的奢侈品专柜,可选择性更强,高级购物中心专柜购买最为方便快捷;而80后以品牌门店购买为主要方式,享受过个性化的购物体验后,80后很容易被良好的购物体验所俘获;90后更加偏爱免税店和奥特莱斯折扣店,由于90后消费能力有限,价格适中的中档奢侈品更加适合这一年龄阶段的消费者。

不同年龄段购买奢侈品的渠道占比

数据来源:公开资料整理

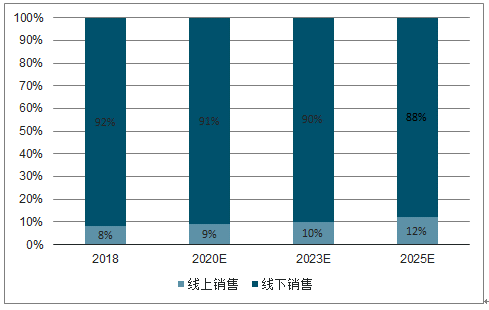

而随着互联网渗透率的不断提高以及三、四线城市并无实体门店的消费者进入,2025年线上奢侈品消费规模将增长至目前的2-3倍,占比达到全部奢侈品消费的12%左右。

2018-2025年中国线上奢侈品消费比重及预测

数据来源:公开资料整理

三、奢侈品征收消费税

从国际经验来看,消费税的征税范围一般设定为高档消费品(奢侈品)、高耗能产品、高污染产品和一些高档消费行为,且一般具备如下特点。

(1)发展中国家对奢侈品征税较发达国家普遍截至 2017 年 12 月,35 个 OECD(经济合作与发展组织)成员国中,仅澳大利亚、法国、韩国、挪威、土耳其、美国、加拿大和智利8 个国家对奢侈品征税。与 OECD 国家相比,27 个发展中国家中,对奢侈品课税的国家有 18 个,其中征收奢侈品消费税的有 15 个。

(2)征收范围广,且对奢侈行为或场所征收特别消费税许多国家除了对高档商品征收消费税外,对于高档服务消费等奢侈行为和场所亦征收特别消费税。例如,东盟 8 国中 5 个国家将高档服务纳入消费税的征税范围,基本以娱乐服务为主;韩国对奢侈品消费税的征收范围包括 33 种产品和 7 种场所,涉及奢侈性活动和场所,如赛马场、滑雪场、蒸汽浴室、夜总会等等;我国台湾地区对高尔夫球场、歌厅、舞厅等高档消费场所在增值税的基础上,单独征收高税率的娱乐税(作用等同于特别消费税)。

东盟 8 国对奢侈品消费税征收范围比较

国家 | 高档 商品 | 高档服务 |

印度尼西亚 | 私人飞机、游艇、公寓/豪华别墅/联排别墅、大 型装饰物品、珠宝、古董、制定皮革服饰及商 品、手表等 | 无 |

菲律宾 | 珠宝、香水/花露水、游船等 | 非必要服务消费税:旨在改善患者外表(非 治疗疾病)的侵入性美容程序、手术 |

柬埔寨 | 化妆品等 | SPA 等娱乐 |

老挝 | 香水及化妆品、游艇等 | 酒吧、迪斯科舞厅、卡拉 OK、彩票、赌场 等娱乐服务 |

泰国 | 香水、游艇、水晶、大理石、地毯等 | 赛马场等娱乐场所 |

越南 | 飞机、游艇等 | 迪斯科舞厅、按摩、卡拉 OK、赌场、高尔 夫球、彩票等娱乐服务 |

缅甸 | 玉石、红宝石、蓝宝石、祖母绿、钻石等原始 宝石,玉石、红宝石、蓝宝石、祖母绿、钻石 等做成的珠宝 | 无 |

马来西亚 | 无 | 无 |

数据来源:公开资料整理

(3)奢侈品消费税征收税率比较高,且涵盖多个环节以韩国为例,其对奢侈品征收消费税力度较大,税率较高,对珠宝首饰、赛马场、毛皮制品及其他制品、进口威士忌、进口白兰地、进口啤酒、进口化妆品分别征税税率达 60%、50%、60%、200%、150%、150%、10%。此外,各国征收消费税涵盖生产、批发、零售等多个环节。

四、我国消费税情况

我国现行的消费税征税范围包括 15 大类,其中涉及奢侈品的主要有高档化妆品、贵重首饰及珠宝玉石、超豪华小汽车、高尔夫球及球具、高档手表、游艇等。

与国际相比,我国对于奢侈品的消费税征收力度还是明显不足。① 课税范围比较窄。目前,名牌服装、鞋、箱包、电器、保健食品等奢侈品,均未被纳入我国消费税的征收范围。 ② 征税税率比较低且集中在生产( 进口) 环节。对比韩国高达 60%以上的奢侈品消费税,我国只有5-10%。③ 仅对奢侈品本身征税(并未对奢侈品消费行为征税)。许多国家对于赛马、舞厅表演等奢侈品消费行为征收消费税,二次征税力度更大,效果更明显。

目前,我国免税商品主要为免征关税、进口环节税的进口商品和实行退(免)税(增值税、消费税)。免税商品主要以高端商品为主,调整奢侈品消费税的征收将影响正常价格和免税价格的价差,直接影响免税行业的发展。

相关报告:智研咨询发布的《2020-2026年中国共享经济行业市场发展规模及投资前景趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)