一、家具及消费轻工:渠道为王,自下而上甄选优质龙头标的

1、家具:地产“白银时代”,看好国内家具龙头企业转型升级

2018年,我国经济运行保持总体平稳,稳中有进的发展态势,国内生产总值突破90亿元,同比增长6.6%,主营业务收入、利润总额均实现正增长。从投资的环境来看,2018年促进民间投资减税降费、定向降准等政策实施,可以看到企业愿意增加更多的投入用于未来的持续性发展。同时可以看到行业运行中稳中有变,变中有忧,企业累计亏损额增速明显,反映出行业企业效益风险加大。如何把握战略机遇,不断优化产业结构,从要素和投资驱动转变创新驱动,成为家具行业适应新常态,实现新发展的重要课题。

2016-2018年中国规模以上家具企业各子行业主营业务收入增速情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国家具制造行业发展现状调查及投资价值咨询报告》

行业运行稳中有变、变中有忧

数据来源:公开资料整理

从行业发展的情况来看,也呈现出一定的变化,竹、藤家具连续三年增长,其他行业为三年来增速最低,在创新产品多样化的趋势下,竹藤迎来了比较好的发展时期。

从产量情况来看,近五年来家具行业增速缓慢,更是出现了负增长,反映家具行业在化解产能过剩的过程中,并非单纯提出规模的扩张。

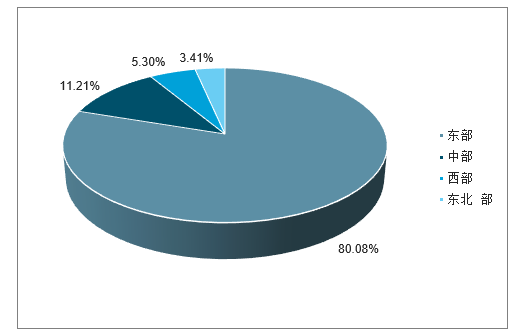

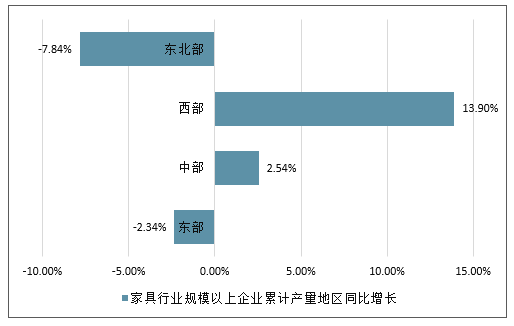

从这一结论,从各区域的产量中表现可以得到证明,东部地区的产量占比最大,产业最为发达,产品附加值最高,但增速为负数,前几年新兴产业园的快速建设和政策吸引下,中西部地区实现快速发展,特别是西部地区,2018年产量同比增长达到13.9%。

2018年全国家具行业规模以上企业累计产量地区占比情况

数据来源:公开资料整理

2018年全国家具行业规模以上企业累计产量地区同比增长

数据来源:公开资料整理

展望2020年,竞争格局仍是影响家具板块投资逻辑的核心驱动要素,建议优选质地较好,更大概率通过扩品类、拓渠道等方式夯实竞争优势、业绩确定性相对较高的龙头企业。竞争格局与下游需求是影响家具板块投资逻辑的两大核心要素,具体而言:当前家具板块估值整体处于历史较低位置,

2020年竣工回暖将是大概率事件,需求回暖预期下板块投资价值凸显;考虑到行业竞争仍较为激烈,预计2020年竣工回暖带来的边际需求改善将部分被行业竞争抵消,选股逻辑宜采取自下而上的方式,优选质地较好,积极顺应渠道变革、夯实竞争优势的龙头企业,把握α。中长期角度,具备渠道、品牌、产品优势的家具龙头企业,未来更有可能通过扩品类、扩渠道等方式转型升级为对标宜家、NITORI的家具零售商,打开中长期成长空间。

2、行业竞争或将部分抵消竣工回暖带来的需求边际改善

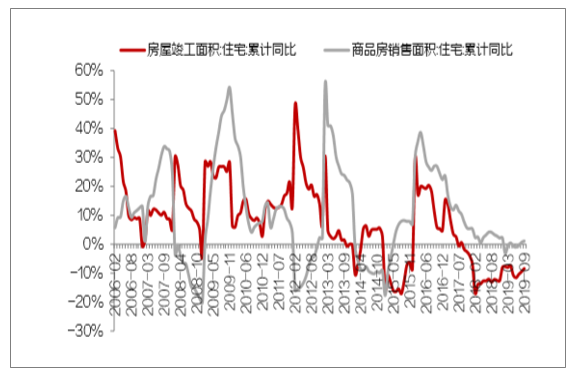

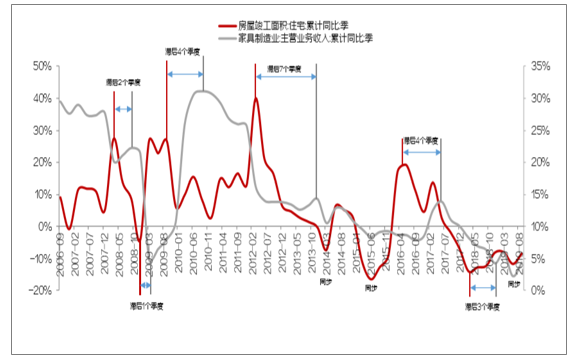

交付合同约束下,预计2020年竣工回暖带来边际需求回暖将是大概率事件,家具板块投资价值显现。由于住宅销售面积中期房占比较高(约88%),地产销售端至竣工端理论上存在1-2年的时滞。受到精装房占比提升、三四线城市销售下行导致竣工周期延后等因素影响,2016-2017年地产销售高峰反映至竣工端的滞后期被拉长至3年左右。考虑到交付合同的约束下,竣工面积终将向销售面积回归,预计2020年竣工回暖将是大概率事件,家具行业需求侧有望相应改善。通过回溯历史上家具行业收入增速与地产竣工增速的变化情况,可以看到地产景气向上时,家具收入增速拐点基本与竣工向上拐点同步,或仅略微滞后,明显短于景气向下时二者之间的滞后期长短。基于以上原因,预计2020年家具板块下游需求或将受益于竣工回暖而有所改善,板块业绩回暖将与竣工回暖同步启动或略有滞后;当前板块估值整体处于历史低位,家具板块的投资价值显现。

2018年以来住宅销售与竣工增速持续形成较为明显的剪刀差

数据来源:公开资料整理

家具收入增速拐点基本与竣工向上拐点同步,或仅略微滞后

数据来源:公开资料整理

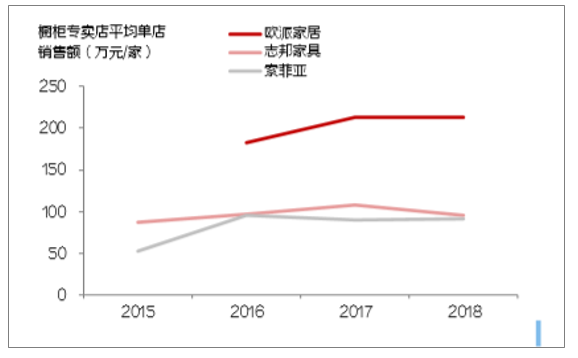

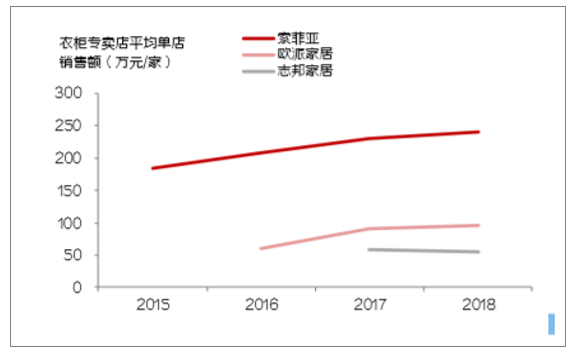

考虑到行业竞争仍较为激烈,行业竞争或将部分抵消竣工回暖带来的需求边际改善,选股策略宜采取自下而上的方式,选择质地较优、竞争优势突出的龙头企业。2018年以来行业竞争较为激烈,以欧派家居、索菲亚、志邦家居等龙头定制家具企业为例,2018年橱柜、衣柜专卖店单店销售额增长均有明显放缓,其背后的原因一方面源于地产降温背景下,新房客流萎缩,行业在获客层面的竞争愈发激烈;另一方面源于整装、精装修等前置流量入口的截留,对传统渠道自然客流构成分流,导致门店自然流量进一步下行。企业依托新开店方式实现规模扩张的边际效益递减,家具企业在经营管理、流量获客等方面正面临较大的挑战。判断2020年竞争格局仍是影响家具板块最为关键的变量,地产红利消退、流量愈发分散的背景下,预计2020年行业竞争仍将处于较为激烈的态势,交付回暖带来的需求边际改善或将被行业竞争部分抵消。

以橱柜为例,2018年定制家具企业橱柜专卖店单店销售额增长明显放缓

数据来源:公开资料整理

以衣柜为例,2018年定制家具企业衣柜专卖店单店销售额增长明显放缓

数据来源:公开资料整理

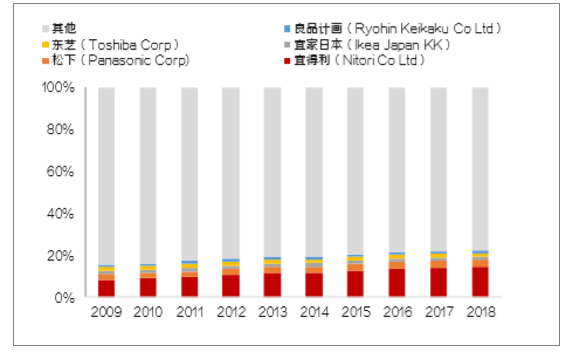

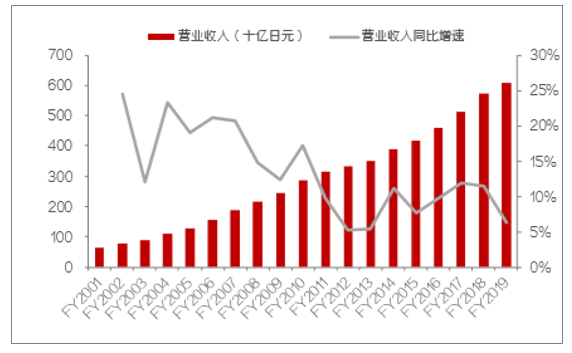

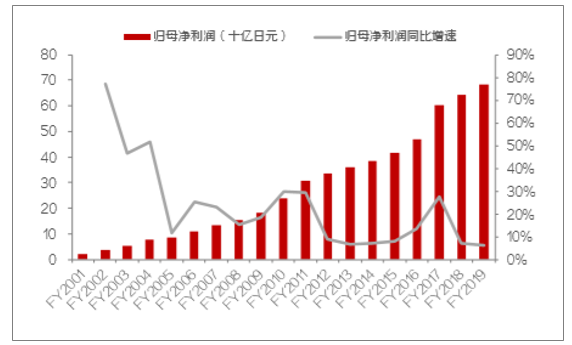

国内龙头家具企业有望依托扩品类、扩渠道打开中长期成长空间中长期角度,国内龙头家具企业更有可能通过扩品类、扩渠道,转型升级为对标宜家、NITORI的家居零售巨头。短期内,国内家具行业竞争仍较为激烈,龙头企业依托自身在渠道、品牌、产品等方面构筑的竞争优势,预计盈利增速将整体高于行业内其他企业;中长期角度,家具龙头企业更有可能通过扩品类、扩渠道等方式转型升级为对标宜家、NITORI的家具零售商,打开中长期成长空间。NITORI(宜得利)作为日本最大的家具企业,成立于1967年,于2002年在日本股票市场公开上市,连续数十余年收入、利润保持稳健增长。事实上,日本家具市场自1990s初见顶以来,市场便持续萎缩,2011年大地震后居民对于家具的替换需求增加、行业景气略有回暖,但由于人口总数下降,此后日本家具行业整体仍呈负增长态势。在此期间,中小企业不断出清,NITORI则通过自身强大的经营管理能力逆势崛起,近10年营收、利润年均复合增速分别达10%、14%;在日本家具行业的市场竞争地位持续提升,2018年实现营业收入6081.31亿日元(约合人民币364亿元),市占率达15%,稳居日本家具行业龙头地位。日本家具龙头NITORI在行业下行周期中逆势崛起的经验,可为国内家具企业的中长期发展提供借鉴。

NITORI日本市占率持续提升,2018年达15%

数据来源:公开资料整理

2008年以来NITORI营业收入年均复合增速达10%

数据来源:公开资料整理

2008年以来NITORI归母净利润年均复合增速达14%

数据来源:公开资料整理

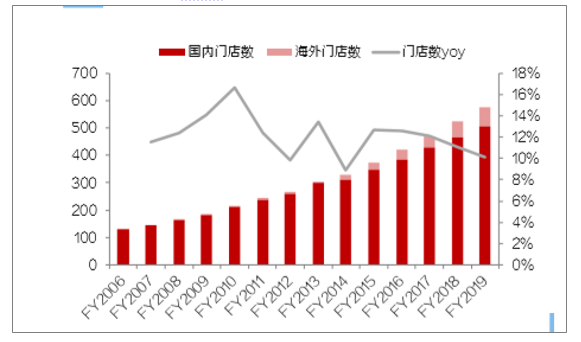

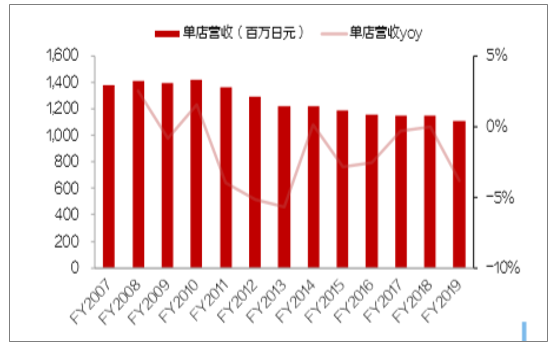

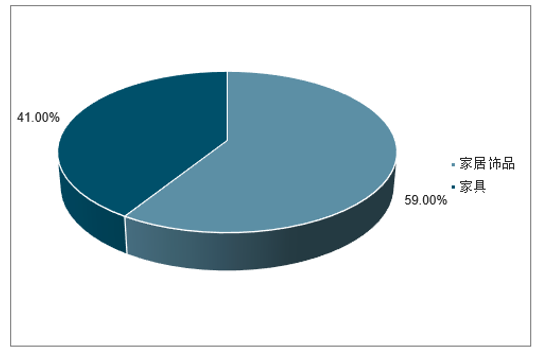

积极进取的开店策略+扩品类实现低频向高频的转化,构成NITORI收入稳定增长的动力来源。NITORI收入增速保持稳定增长主要得益于两点:(1)采取较为积极的开店策略(近年门店数增速达10%左右,同时单店收入保持相对稳定),与宜家有所不同的是,公司开店地点主要集中于人口较为密集的城市地区;(2)将产品矩阵由家具单品扩展至家具与家居时尚的结合,以高频消费代替低频。为此公司专门开设DecoHome商店,截止2018年2月共计拥有78家DecoHome门店(单店面积150-300坪),选址主要位于首都圈购物中心,产品矩阵以家居时尚为核心(自有产品占比约50%),将家具本身的低频消费属性转化为家居饰品的快速消费品属性,提升客户粘性。可以看到,NITORI收入结构中,家居饰品已由曾经不足40%的占比提升至60%左右,构成公司营业收入的重要来源。

NITORI开店策略较为积极,近年门店数同比增速达10%

数据来源:公开资料整理

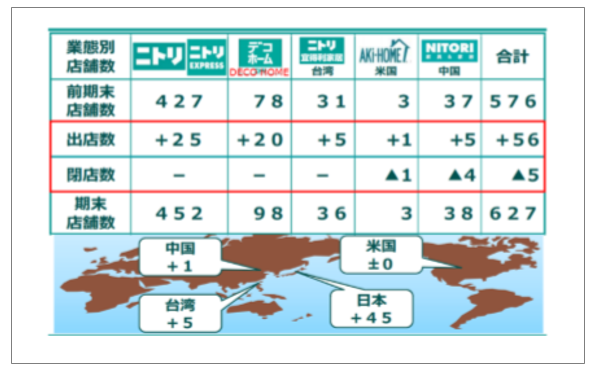

NITORI计划于2020年2月底将全球门店数扩张至627家

数据来源:公开资料整理

NITORI开店策略积极,近年门店数同比增速达10%

数据来源:公开资料整理

NITORI营收结构中,家居饰品占比已达近60%

数据来源:公开资料整理

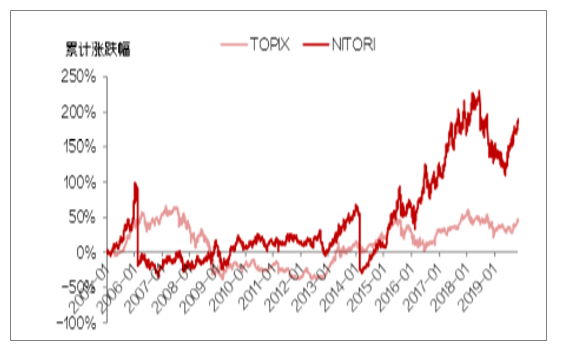

镜鉴NITORI崛起之路,国内家具企业通过扩品类、扩渠道,未来有望诞生家居零售巨头。“在不景气的时代抓住机会是成长的关键”,正是NITORI给予中国家具企业最核心的启示。2014年至2018年上半年,NITORI股价上涨近300%,实现显著超额收益;PE估值中枢也逐步上移至2530倍,当前PE(TTM)约28倍。与日本家具行业90年代以来逐步萎缩有所不同,中国家具行业仍有较为广阔的增长空间,未来中国家具企业通过扩品类、扩渠道转型为家居零售商,或将是行业龙头企业的终极形态。在这一过程中,家具企业将实现更为多样的需求覆盖,逐步由低频过渡至中频、进而转化为高频,增加客户粘性、提升服务溢价,并在此基础上针对用户运营、流量管理开展更多工作,形成正反馈闭环。总体而言,国内家具行业空间依旧广阔,长期向上趋势不改。

2014年至2018年上半年NITORI实现显著超额收益

数据来源:公开资料整理

NITORI估值中枢2013年起逐步上移至25-30倍PE

数据来源:公开资料整理

二、消费轻工:必选消费抵御周期波动能力较强,看好业绩确定性较高的文具龙头

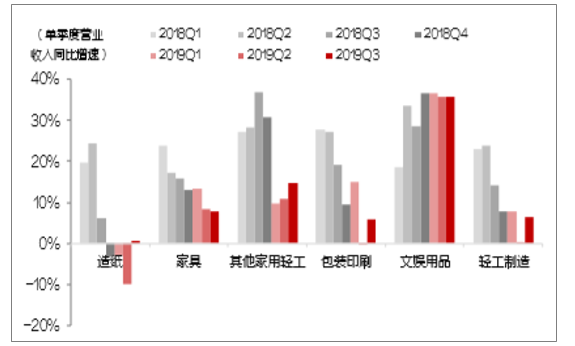

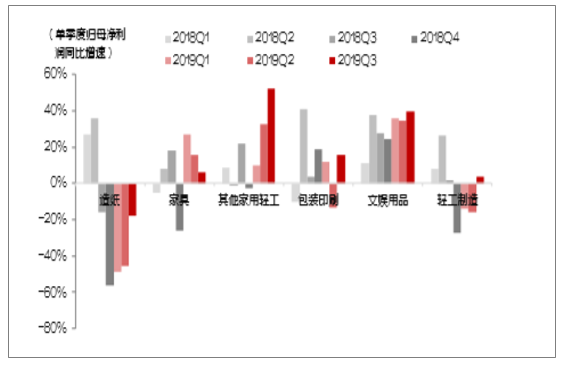

外部环境不确定性加剧,必选消费防御属性突出,或将备受资金青睐。晨光文具作为轻工行业中稀缺的必选消费龙头标的,业绩确定性较高,投资价值凸显,建议关注。2018年以来宏观环境变化剧烈,轻工行业各子板块中,文娱用品必选消费属性突出,收入、利润均实现较为稳健的增长态势。2020年外部环境不确定性延续,必选消费板块的配置价值持续凸显。晨光文具作为轻工行业中稀缺的必选消费龙头标的,2011年以来营收、利润年均复合增速达30%。公司正积极推进大众文具、精品文创、办公文具、儿童美术四条赛道,精品文创助力传统业务优化升级,办公直销业务有望快速扩张,预计公司市场份额有望进一步提升,未来业绩增长的稳定性相对较高,建议关注。

文娱用品板块收入稳定增长,在轻工各子板块中表现突出

数据来源:公开资料整理

文娱用品板块净利润稳健增长,在轻工各子板块中表现突出

数据来源:公开资料整理

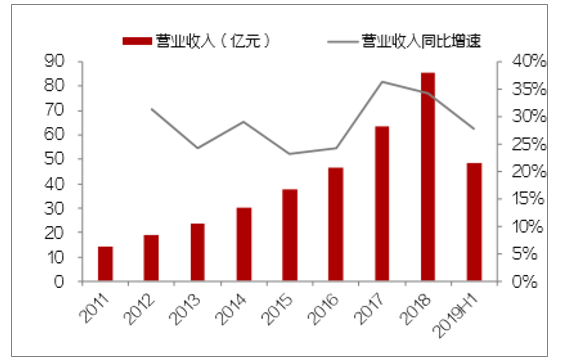

2011年以来晨光文具营业收入年均复合增速达29%

数据来源:公开资料整理

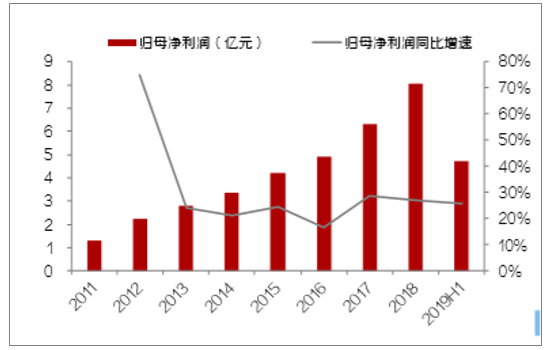

2011年以来晨光文具归母净利润年均复合增速达30%

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国二氧化碳行业分类、产业链、价格及重点企业分析:从工业气体到碳循环枢纽,二氧化碳从“末端治理”迈向“资源化利用”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国水性色浆行业产业链、发展现状、竞争格局、竞争趋势分析:国际巨头把持高端技术,国内企业加速规模扩张与行业整合[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国旅拍行业发展背景、产业链、市场规模、需求量、竞争格局、发展趋势:出行热度持续攀升,旅拍成文旅消费新风尚[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)