PE称为私募股权投资,从投资方式角度看,是指通过私募形势对私有企业,即非上市企业进行的权益性投资,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。

VC指由专职管理者投入到新兴的,迅速发展的,有巨大竞争潜力的企业中的一种权益性投资。

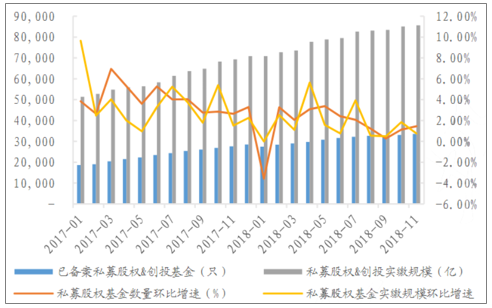

截至2018年11月底,VC/PE备案基金存量规模、管理人及管理规模分别为33,557只、14,676家、85,651亿元,环比分别增长1.44%、0.73%、0.76%,同比分别增长22%、15%、24%。与2017年备案数据相比,基金数量同比增速下降约40%,实缴规模同比增速下降36%。

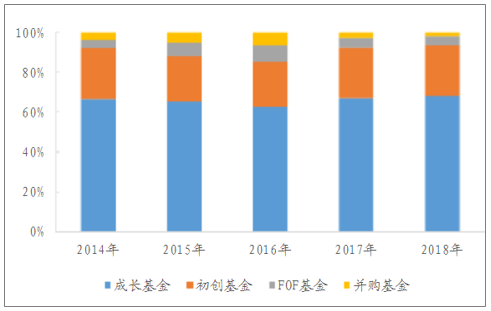

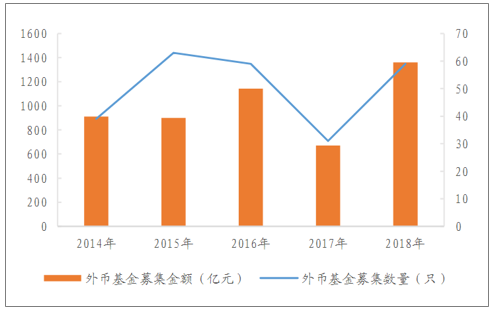

受资管新规影响,2018年整体基金募集规模、实缴规模均显著下降;新增基金仍以成长基金(66.53%)与创业基金(23.95%)为主,其次为FOF基金(4.88%),但新增数量分别仅达到2017年新增基金数量约50%左右;其中成长基金平均募集金额同比下降13.3%,FOF基金平均募集金额同比上升60.26%。2018年金融领域对外开放政策渐次落地,美元基金占比上升较为显著,数量增长44%,募集金额增长约3.25倍。

2017.01-2018.11VC/PE备案基金数量、实缴规模及环比增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国私募股权行业投资潜力分析及发展趋势研究报告》

2014-2018年私募股权市场募集基金主要类型占比

数据来源:公共资料整理

2014-2018年私募股权市场外币基金募集情况

数据来源:公共资料整理

2019H1不同类型基金完成募集的数量及规模

募集状态 | 基金类型 | 数量(支) | 募集金额(亿美元) |

完成募集 | Growth | 166 | 267.87 |

Venture | 78 | 74.44 | |

Gov.Matching | 10 | 78.89 | |

FOF | 9 | 48.5 | |

Buyout | 5 | 73.8 | |

Angel | 3 | 0.89 |

数据来源:公共资料整理

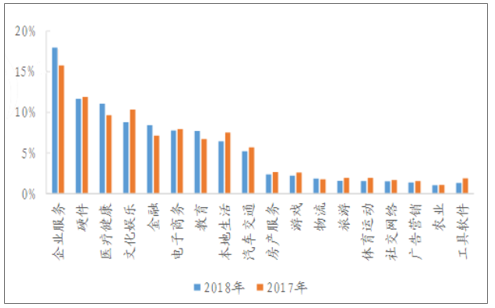

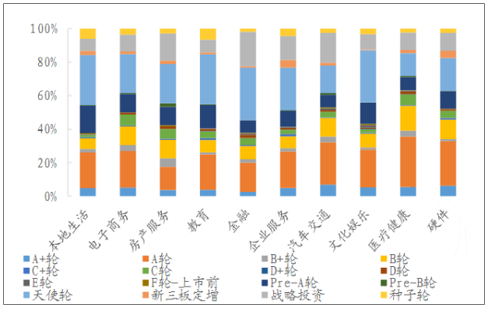

从投资方向看,企业服务、硬件、医疗健康、文化娱乐、金融、电子商务、教育、本地生活、汽车交通依旧位列前八,只是结构略有变化。较2017年度,硬件、汽车交通、电子商务占全部获投企业数量的比重基本不变,企业服务、医疗健康、金融、教育四大行业有一定增幅,文化娱乐和本地生活略有下降。从项目的持续获投情况看,2018年度共有544个项目获得2轮以上融资,较2017年度略有减少;其中,企业服务、硬件、金融、医疗健康、教育类优质项目获机构持续加码。

2017-2018年季度获投企业数量

数据来源:公共资料整理

2017-2018年不同行业获投项目情况

数据来源:公共资料整理

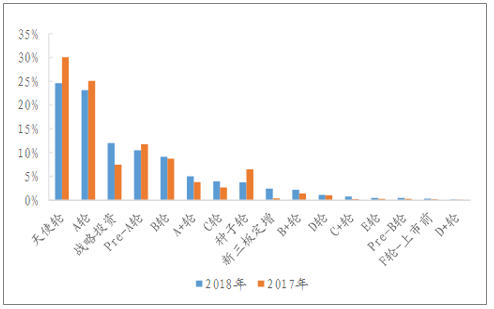

2017-2018年获投企业分布阶段

数据来源:公共资料整理

2018年投资阶段整体向后偏移,种子及天使、A轮、B-C、D-新三板定增占比分别为28.37%、38.67%、16.40%、14.10%,较2017年分别增加-8.17%、-1.07%、1.45%、5.04%。从细分方向看,本地生活、教育、文化娱乐、金融四大行业种子及天使轮项目居多超过30%,企业服务为29.86%;医疗健康、本地生活、硬件、文化娱乐占比超过40%,汽车交通、教育接近40%;电子商务、房产服务、医疗健康三大行业中B、C轮获投比例较高,超过20%,汽车交通紧随其后为19.08%;成熟期投资中房产服务、金融、企业服务、汽车交通相对较高,占比超20%。获投阶段与行业特点有关,如医疗健康因新的治疗方式如CAR-T而涌现较多早期项目,而房产服务则经历多年发展后商业模式及行业格局基本成熟,留给新项目的机会相对有限。

2018年部分获投行业阶段分布图

数据来源:公共资料整理

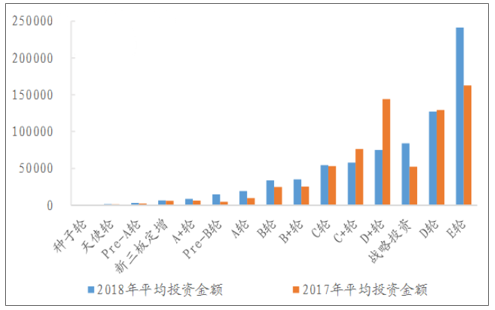

2017、2018年不同家电项目平均获投金额

数据来源:公共资料整理

2019上半年中国创投市场(VC)投资金额为232.04亿美元,同比下滑54.5%,投资主要集中于健康医疗、互联网、IT及信息化、人工智能等新兴领域,其中医疗健康领域投资金额占比达到16.32%,互联网领域投资金额占比为13.09%。

2017-2019年中国创投市场投资情况

数据来源:公共资料整理

2019年上半年中国创投市场细分行业投资金融占比

数据来源:公共资料整理

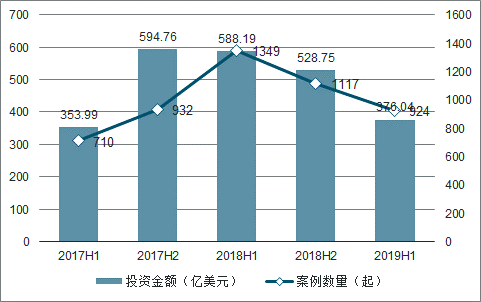

2019上半年私募股权市场(PE)投资金额为376.04亿元,同比下滑36.1%,与VC投资不同,PE投资主要集中在制造业、汽车行业等相对稳定的领域,其中制造业投资金额占比为15.59%,汽车行业投资金额占比为10.81%。

2017-2019年中国私募股权市场投资情况

数据来源:公共资料整理

2019年上半年中国私募股权市场细分行业投资金融占比

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动车厢可卸式垃圾车品牌份额分析:中联和驰远上牌量合计占比34.58%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动车厢可卸式垃圾车区域上牌量分析:北京市上牌量位居首位,达471辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年广东省纯电动仓栅式运输车市场分析:广州市上牌量超6000辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)车型结构分析:轻型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中联纯电动自装卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年北京市纯电动车厢可卸式垃圾车市场分析:驰远、长城、帝王环卫合计占比超95%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)