由于轮胎属于消耗类零部件,其更替需求催生出庞大替换市场。目前,全球轮胎市场需求已达 18 亿条,市场空间超万亿级别。国内市场需求量约 3.76 亿条,市场空间达 2500 亿。在汽车增量市场放缓,存量市场稳定增长的大背景下,未来轮胎替换需求将会不断释放。国内轮胎替换市场占比与国际水平仍有差距,增长潜力巨大。

国内乘用车胎市场,常年被外资品牌垄断。部分优质轮胎企业在出口红利期不断进行技术与资本的积累,目前其生产工艺和产品性能已达整车企业配套标准。恰逢车市进入成熟期,整车企业盈利压力凸显,优质国产轮胎凭借性价比不断拓展配套市场份额。从中长期看,渗透配套市场有利于企业深耕其替换市场,进而享受替换市场的高品牌溢价与稳定需求,有望打开长期成长空间。

一、 国内现状

1、汽车销售

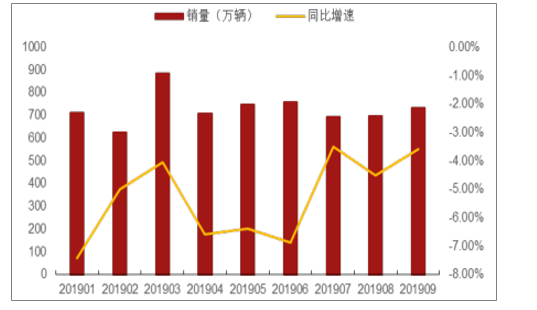

中国市场汽车销量为 2808.06 万辆,占全球新车销量的 30.31%;欧洲市场销量为 2044.84,占比 22.07%;美国市场位居第三,销量为 1782.51,占比 19.24%;其余国家及地区销量为 2630.01,占比 28.39%。

车市放缓的主要原因之一系中国市场逐渐进入成熟期,行业已从高增速时代逐步转向低增速。从高频数据来看,2019 年 1-9 月全球车市运转情况并不理想,累计销量同比下滑 5.34%,新车市场依旧承压。其中,2019年 1-9 月中国市场累计销量增速为-10.2%,美国市场累计增速为-1.0%,欧洲累计增速为-1.8%,其他国家及地区累计增速为-5.9%。

2019 年全球汽车月度销量及增速(万辆,%)

数据来源:公开资料整理

2、轮胎

轮胎是重要的汽车安全件, 且显著影响整车性能。轮胎是汽车整车与地面唯一接触的部件,车辆最终需要通过轮胎来进行动力输出,制动和转向。因此轮胎不仅承载着整车的重量,更与车辆的性能息息相关。 从 安全性能的角度来看,轮胎是重要的汽车安全件。车辆在高速行驶的工况下将极大地考验轮胎的稳定性,一旦发生“爆胎”,车辆将失去稳定性,极易发生重大交通事故。 从 车辆 其他性能来看,轮胎的滚动阻尼、静音性、抓地力等指标分别对应影响着整车的油耗、舒适性、加速与制动性能。因此,不同类型车辆需要匹配不同类型的轮胎从而彰显或弥补其整车性能指标。

从结构上来区分,汽车轮胎大致可以分为斜交胎,全钢子午线胎和半钢子午线胎。子午线轮胎技术最早由米其林发明,由于子午线轮胎具备优异的抓地力,高速稳定性以及节油性能,逐步取代斜交胎市场。我国早期轮胎制造水平较低,国产轮胎主要以斜交胎为主。随着生产技艺的进步,以及设备的更新,目前我国轮胎产量子午化率已达 94%以上。

部分轮胎重要性能指标

指标 | 含义 | 性能体现 | 主要工艺 |

滚动阻力 | 轮胎在一定条件下滚动时所需之 推力与车轮负荷之比 | 滚阻与燃油经济性成反比 | 配方,花纹,结构设计等 |

耐磨性 | 轮胎的正常使用寿命 | 耐磨性通常与轮胎硬度成正 比,与舒适性成反比 | 配方,结构设计,轮胎均匀性等 |

湿地性能 | 轮胎在湿滑路面的抓地力 | 行驶安全的重要保障。湿地性 能越好,湿地抓地力越强,从 而湿地制动距离越短,不易打 滑等 | 配方,花纹等 |

胎噪 | 车辆在高速行驶时,轮胎与路面 磨擦所产生的声音 | 胎噪越小,车内越安静,驾驶 体验感越好。 | 配方,花纹,轮胎均匀性,结构设计等 |

数据来源:公开资料整理

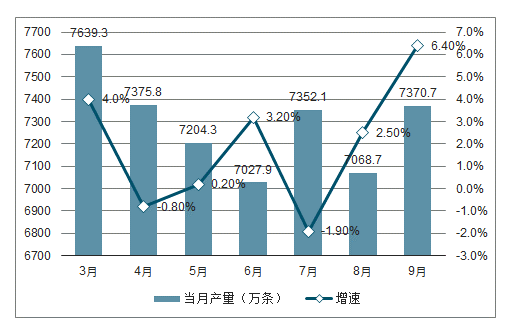

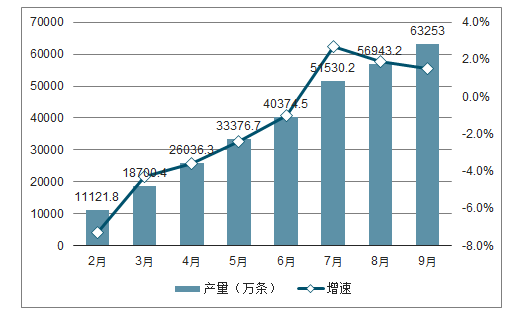

2019年7月全国橡胶轮胎产量为7352.1万条,同比下降1.9%,2019年8月全国橡胶轮胎产量为7068.7万条,同比增长2.5%,2019年9月全国橡胶轮胎产量为7370.7万条,同比增长6.4%,2019年1-9月全国橡胶轮胎产量为63253万条,累计增长1.5%

2019年1-9月全国橡胶轮胎产量及增速

数据来源:公开资料整理

2019年1-9月全国橡胶轮胎累计产量及增速

数据来源:公开资料整理

子午线轮胎结构紧密且具备技术壁垒。生产一条子午线轮胎从密炼到成品检验有十余道主要工序,关键工序生产设备价格昂贵(关键设备价值高达百万至千万级别)。目前,新建轮胎工厂自动化水平更高、设备更为先进。以玲珑轮胎柳州工厂一期项目为例(产能:半钢子午线轮胎 1000万套/年,全钢子午线 100 万套/年),预计总投资额近 30 亿。根据生产能耗以及时长假设 1 条全钢产能转化为 5 条半钢产能,那么玲珑柳州一期项目单胎固定资产投资额约为 200 元/条。根据调查数据统计,轮胎上市公司平均固定资产占总资产比例为 35.6%,平均固定资产周转率平均为 1.78(剔除 S 佳通、通用股份,因累计折旧过高),属于重资产行业。

二、原材料

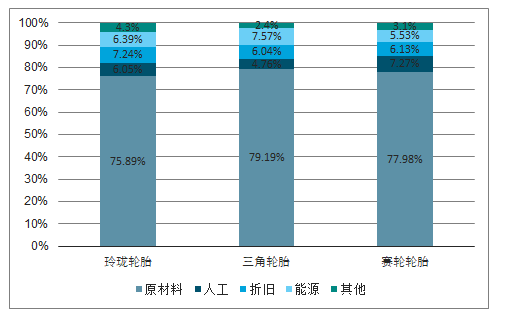

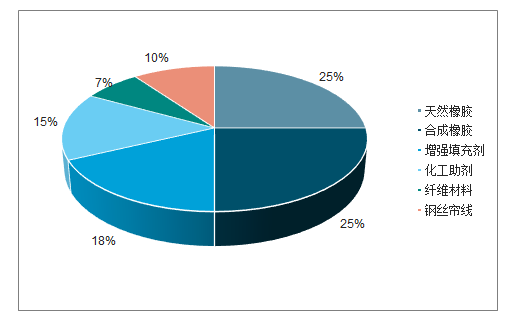

轮胎企业成本构成主要有原材料、人工、能源、设备折旧以及其他费用。目前,轮胎生产线自动化程度较高,原材料是最主要的生产成本。由于国内轮胎企业品牌溢价较低,终端售价不及外资品牌,国内企业原材料成本占比超 70%。原材料构成方面,为了满足各类需求,现代轮胎产品的原材料种类多样:除了天然橡胶(28%)与合成橡胶(26%)外,还有以炭黑为主的增强填充剂(16%),以合成纤维、尼龙为主的纤维材料(7%),各类化工助剂(14%)以及钢丝帘线(9%)。由于企业生产技术与产品类型不同,原材料成本结构会略有不同,但主要原材料均为橡胶。天然橡胶与合成橡胶价格具备一定联动性,两者在原材料成本中占比超过 50%,因此橡胶价格波动对于轮胎企业生产成本有较大影响。

部分轮胎企业生产成本构成

数据来源:公开资料整理

轮胎原材料成本机构占比

数据来源:公开资料整理

轮胎行业下游市场可以分为配套市场与替换市场。配套市场客户是下游整车厂,对应直接销售模式;替换市场客户以轮胎经销商为主,对应间接销售模式。通常情况下,轮胎企业对经销商议价能力强于对整车厂议价能力。因此,对比其他以整车厂客户为主的汽车零部件企业,轮胎企业具备较强的成本传导能力。在上游原材料涨价时,企业的成本压力可以通过与部分整车厂的价格联动协议以及调整经销商供货价格进行传导,成本传导周期为 3 至 5个月。

其中,头部轮胎企业具备更强的议价能力,米其林、普利司通等轮胎巨头能够率先进行价格调整且调整幅度更大。因此,在橡胶等原材料价格进入上行或下行周期时,国外轮胎巨头毛利率较为平稳,国内轮胎企业毛利率受较大影响。

三、全球

轮胎属于消耗件,更替需求催生庞大后市场。在车辆行驶过程中,轮胎与地面摩擦,撞击均会影响轮胎的寿命。随着胎面花纹逐渐磨平,轮胎的抓地力等性能将大幅降低。正常使用寿命的轮胎受到冲击或刺穿,将有一定几率爆胎。因此,不同于其他耐用零部件,轮胎属于汽车消耗件。

乘用车胎胎在正常磨损的情况下,约 10 万公里左右需更换。据统计资料显示,中国城市私家车平均每年行驶里程约 2.5 万公里,因此私家车主平均 4 年需要更换一次轮胎。如果从橡胶老化方面考虑,厂家建议私家车主 5 年至少换一次轮胎。商卡车胎 胎的更换频率受行驶里程与载重量影响,约 3 万至 4 万公里换一次胎,对应商卡车平均每月 1 万多公里的行驶里程来看,商卡车用户大约每 3 至 4 个月需要更换一次轮胎。

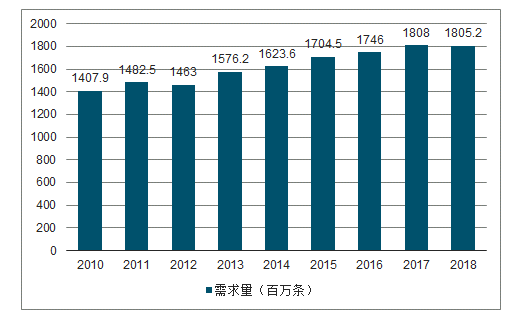

从市场属性维度来看,全球替换市场需求量占比达72.6%,半钢子午线胎的替换市场需求量占比为 71.7%,全钢子午线胎的替换市场需求量占比为 78.5%。全球轮胎 75 强企业的销售总额稳定在 1500 亿美元以上,即全球轮胎市场空间已达万亿级别。

轮胎替换市场随汽车保有量市场增长,国内半钢子午线轮胎替换市场具备更大增长空间。通常情况下,可以假定各类轮胎的替换率为定值,那么轮胎替换市场的需求量将随汽车保有量市场增长。根据调查数据显示,未来全球轮胎替换市场的需求量将以个位数增长,国内替换市场需求量将以 10%的复合增速稳定增长。其中,国内半钢子午线 轮胎为 替换市场占比仅为 57% 与国际水平 72% 仍有 较大差距。未来随乘用车及轻卡保有量逐步上升,国内半钢子午线轮胎替换市场将具备更大增长空间。

2010-2018年全球轮胎市场需求量趋势

数据来源:公开资料整理

四、格局

轮胎是具备消费属性的汽车零部件,拥有下游庞大且稳定的需求,替换市场终端对应 C 端客户。在轮胎的侧面标有各项规格参数以及性能指标,消费者可以根据车辆配套信息采购对应型号的轮胎,也可根据性能参数进行个性化采购。尤其在欧洲和美国等成熟市场,轮胎上的性能标签是消费者采购的重要依据。同时,轮胎产品流通性较好,消费者目前可以通过路边轮胎店、大型卖场、4S 店等多种途径购买轮胎。

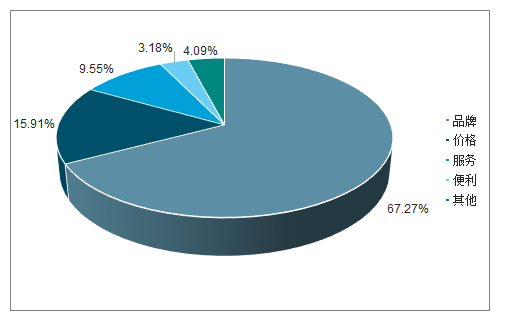

影响国内消费者购胎行为的因素有品牌、价格、服务、便利性等。其中,品牌因素占比达 67.27%。原因主要有两点:第一,国内汽车产业起步较晚,多数消费者对于轮胎性能认知度较低;第二,国内暂未强制实行轮胎标签法案,消费者无法准确掌握轮胎质量及性能,只能转向对于品牌口碑的依赖。

消费者购胎参考因素调查

数据来源:公开资料整理

全钢子午线轮胎主要运用于商卡车市场,商卡车司机倾向于购买便宜且耐磨的轮胎,客户成本导向严重。同时,国内商卡车胎市场中“三不包胎”、“割标胎”、翻新胎等低成本轮胎的流通使得市场价格竞争激烈,因此全钢子午线轮胎虽然单价高但整体利润率偏低,品牌溢价不明显。半钢子午线轮胎主要运用于广义乘用车和轻型商用车,特别是对于乘用车而言,由于轮胎影响着整车的性能且消费者对于轮胎性能的认知度尚低,因此购胎行为受品牌力影响较大,反映到产品价格上便产生了品牌溢价。

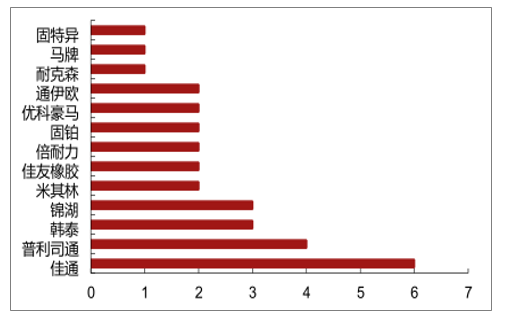

从替换市场的价格体系来看,乘用车胎市场目前大致分为四个梯队:第一梯队是一线轮胎巨头米其林、普利司通和马牌轮胎,虽然固特异营收体量仍然高于马牌轮胎,但近年来,马牌的品牌溢价逐渐上升,在营收体量上与固特异差距逐渐缩小;第二梯队是二线海外轮胎品牌,比如倍耐力、优科豪马、韩泰等;第三梯队是一线国产轮胎品牌,比如玲珑轮胎、朝阳轮胎、玛吉斯轮胎、万力轮胎等;第四梯队是国内的部分贴牌厂商或其他国产小品牌厂商生产的轮胎。第四梯队的轮胎产品热销于的士司机等运营类车辆用户,因此价格低廉,细分市场竞争仍然激烈。主流乘用车用户主要选择前三梯队的轮胎产品,而第一梯队的轮胎品牌产品价格比第三梯队高出近 50%至 100%,品牌溢价差异化显著。

1、旧格局

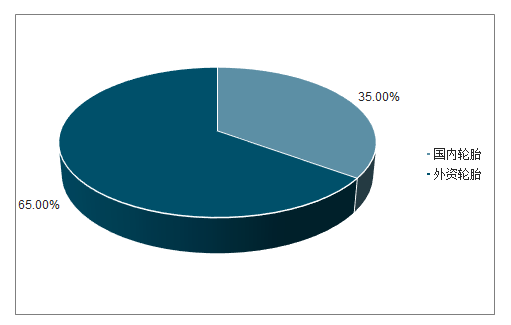

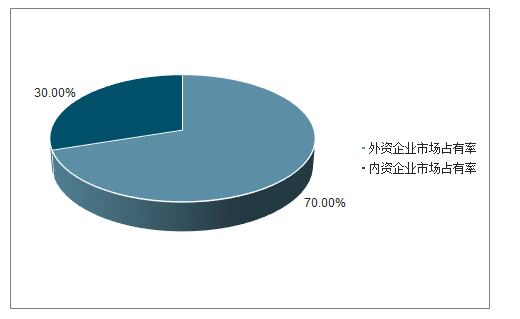

自外资品牌进入中国市场之后,其凭借资金以及技术优势,快速占领国内市场。目前在中国的主要外资轮胎企业包括:普利司通(日本)、米其林(法国)、固特异(美国)、马牌(德国)、住友橡胶(日本)、倍耐力(意大利)、韩泰(韩国)、优科豪马(日本)、固铂(美国)、通伊欧(日本)、锦湖(韩国)、耐克森(韩国)、佳通(新加坡)。在抢占市场份额的同时,外资品牌不断推进在华研发和品牌推广的脚步,牢牢巩固住其市场影响力和竞争地位。根据中国轮胎商业网统计数据显示,中国轮胎市场外资品牌的占有率远超中国品牌。根据调查数据显示,在乘用车轮胎市场,外资品牌市场占有率达 70%。

外资轮胎在中国占有率远超国内品牌

数据来源:公开资料整理

外资轮胎在中国工厂数量

数据来源:公开资料整理

国内乘用车轮胎市场格局

数据来源:公开资料整理

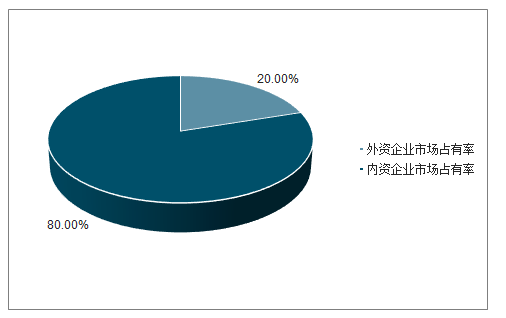

国内商卡车轮胎市场格局

数据来源:公开资料整理

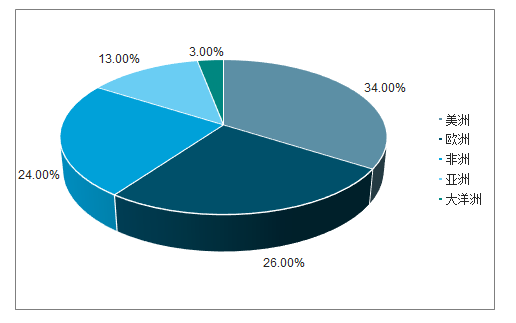

面对国内市场被外资垄断局面,国内轮胎企业不得不另求出路,将目光转向海外。相对中国汽车市场,部分海外的汽车市场更为成熟,拥有更加庞大的汽车后市场。欧美等成熟市场消费者对于轮胎的认知水平较高,欧盟及美国标签法案的出台进一步引导消费者参考性能参数选购,从而弱化消费者对于轮胎品牌的依赖度。同时,随着国内厂家生产技艺的提高,国产轮胎凭借“物廉价美”的性价比优势,大量远销海外,出口率达 60%以上。

我国轮胎出口地以美洲、欧洲为主

数据来源:公开资料整理

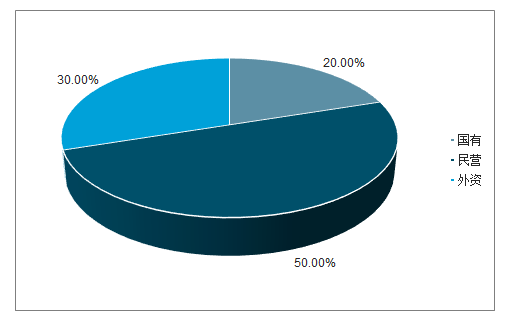

目前,国内 50%的轮胎企业属于民营企业性质。其中,大约有 70%集中在山东地区,企业间“互联互保”现象尤为突出。低端产能成本转嫁能力和出口竞争力均较弱,假若未来出口市场贸易摩擦频繁出现或上游原材料价格再次大幅波动,落后产能则有望加速出清,资源将向优质企业集中。

国内轮胎企业占比

数据来源:公开资料整理

在海外国家及地区,尤其美国、欧洲,汽车市场更为成熟,轮胎替换市场空间庞大。国产轮胎通过其性价比优势畅销海外,但大量低端便宜且同质化严重的产品出口对海外本土轮胎企业造成冲击,从而频繁引发贸易摩擦。据调查数据统计,目前已经有美国、澳大利亚、巴西、埃及、土耳其、印度、哥伦比亚和墨西哥等近 20 个国家曾对中国轮胎企业发起反倾销调查。

2、新格局

面对国内轮胎产业结构性产能过剩局面,部分国内企业淘汰落后产能,投入智能化工厂同时加大研发,率先完成新旧动能转化。优势国产轮胎企业通过前期技术与资本积累,已在生产技术以及产品性能方面实现突破。根据调查数据显示, 优质国产轮胎已能够在多项关键性能指标上赶超外资品牌轮胎,虽 在 高端产品领域仍有差距,但已能够 符合多数整车厂中端以下车型配套要求 。以玲珑轮胎为例,玲珑品牌产品 GREEN-Max HP100,其欧盟标签等级达到 B/A/1,居于行业领先水平。另外,森麒麟、万力等多家国内轮胎企业旗下产品逐步取得市场认可。

国内汽车保有量已达 170 辆/千人以上的水平,行业从快速渗透的高速增长期转向成熟期,随着下游竞争环境的白热化,整车厂盈利空间不断被压缩。

在下游竞争压力日益激增的大背景下,车企的供应商选择成本导向为主,优质国产轮胎对比外资轮胎性价比优势凸显。目前,部分优质国产轮胎企业,比如玲珑轮胎,正新橡胶,华南橡胶,三角轮胎等已进入多家车企供应链体系且正在进行由备胎供应到主胎配套的快速渗透。国内半钢子午线胎龙头企业,玲珑轮胎,在配套市场方面享受先发优势,已进入大众、福特、通用、日产、吉利等优质客户供应链体系,配套捷达品牌、福特福睿斯、吉利新远景等多款车型主胎。

汽车轮胎属于技术密集型行业,随着性能参数的提升,其技术门槛呈指数级上升。虽然从产品覆盖面和技术积累上看,国内企业与外资企业仍有较大差距,但部分国产轮胎企业的产品性能已经达到配套中低端家用车要求,且性价比优势凸显。对于中低端乘用车胎市场,无论是厂家还是消费者,在产品性能达标的前提下,对于产品价格更加敏感。因此,国产轮胎企业最先有望在中低端乘用车胎市场快速渗透。

短期内国产轮胎最有望在中低端乘用车配套市场渗透,对应年每年5000 万条以上的市场空间;中期维度,最有望渗透年中低端乘用车替换市场,对应每年 2亿条以上。

据统计,目前已经在海外建厂或计划建厂的轮胎企业超过 10 家,已经建成海外工厂的有 5 家。其中,多数企业选择在东南亚国家建厂。其原因主要有两点:第一,东南亚地区拥有丰富的天然橡胶资源,轮胎产业链配套齐全,有助于企业降低生产成本且保障天然橡胶供应的稳定性和品质;第二,部分东南亚国家在本土企业税收减免政策和出口税率减免方面较国内更有优势。除东南亚国家建厂外,小部分企业选择美国和欧洲建厂,主要原因系为辐射当地市场和客户,且能绕开贸易壁垒。玲珑轮胎成为中国首家在欧洲建厂的企业,三角轮胎、万力轮胎和森麒麟则选择美国建厂。总体上看,具备资金和规模优势的轮胎企业倾向于海外建厂,且较国内产能优势显著。

国内轮胎企业海外建厂情况

年份 | 企业名称 | 所在国家/ 地区 | 海外建厂简况 |

2012 | 赛轮轮胎 | 越南胡志明市 | 2012 年建成,投资总额约 2.2 亿美元,年产半钢胎 1000 万条,全钢胎 120 万条,非公路轮胎 3 万吨 |

奥戈瑞 | 印尼雅加达 | 合资建设轮胎工厂,共同投资 2 亿美元,年产半钢胎 600 万条,全钢胎 120 万条,计划 2017 年建成 | |

2013 | 玲珑轮胎 | 泰国春武里 | 投资 7 亿美元,年产半钢胎 1200 万条,全钢胎 120 万条。泰国三期项 目于 2018 年 9 月启动,拟建设年产 400 万套高性能轮胎项目 |

中策橡胶 | 泰国春武里 | 总投资额约为 1.5 亿美元,2015 年投产,年产半钢胎 500 万条,全钢胎 75 万条 | |

2015 | 森麒麟轮胎 | 泰国罗勇 | 总投资约 4 亿美元,年产半钢胎 1200 万条。 |

2016 | 双钱轮胎 | 泰国罗勇 | 合资建设,共投资 3 亿美元,年产全钢胎 150 套,工程胎 5 万套 |

北京橡胶 | 孟加拉国 | 设计生产能力为 35 万条/年全钢胎,50 万条/年半钢胎,40 万条/年斜交 轮胎,75 万套/年内胎垫带,预计 2018 年 5 月建成投产 | |

福林轮胎 | 马来西亚 | 投资 2 亿美元,预计年产半钢胎 300 万条,全钢胎 50 万条 | |

2017 | 森麒麟 | 美国佐治亚州 | 总投资约 5.3 亿美元,年产高性能半钢胎 1200 百万套。 |

万力轮胎 | 美国南卡罗莱 纳州 | 预计投资 10 亿美元(分期)建设子午线轮胎工厂,首期为 600 万条乘 用车胎。 | |

北京橡胶 | 乌兹别克斯坦 | 技术投资建厂,生产子午胎和斜交胎,2018 年建成 | |

三角轮胎 | 美国 | 总投资 5.8 亿美元,规划建设 500 万条高性能乘用车子午胎和 100 万条 商用车子午胎。 | |

双星集团 | 哈萨克斯坦 | 投资 3025 万美元,预计生产 60 万全钢胎和 1.5 万斜交工程胎。 | |

江苏通用 | 泰国 | 总投资不超过 3 亿美元,主要建设内容包括年产 100 万条全钢胎和 600 万条半钢胎,项目建设期为 15 个月。 | |

2019 | 赛轮与固铂 轮胎 | 越南 | 总投资 2.8 亿美元,预计产能 240 万条/年全钢胎,预计 2020 年上半年 开始投产。 |

浦林成山 | 泰国 | 预计投资近 3 亿美元,用于建设年产 400 万条半钢胎和 80 万条全钢胎 的生产线。 | |

玲珑轮胎 | 塞尔维亚 | 预计投资 9.9 亿美元,将建设 1362 万产能的高性能子午线轮胎工厂,预 计 2021 年生产出首批轮胎。 | |

贵州轮胎 | 越南 | 发布公告称准备在越南建立全资子公司,注册资本 4290 万美元,负责 越南年产 120 万条全钢胎项目。 |

数据来源:公开资料整理

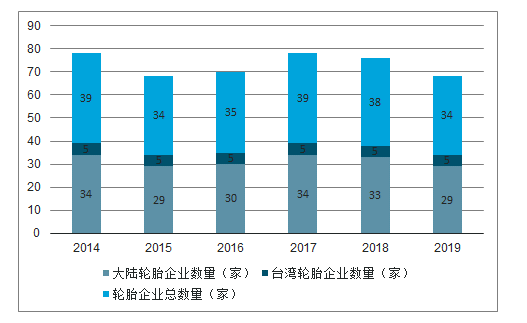

2014-2019年中国轮胎企业数量趋势

数据来源:公开资料整理

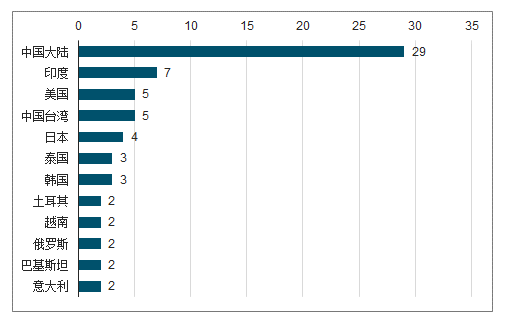

在2019年的前75强中,中国大陆占29家,中国台湾5家,印度7家,美国5家,日本4家,韩国及泰国各3家,意大利、巴基斯坦、俄罗斯、越南及土耳其各2家,此外法国、德国、新加坡、芬兰、白俄罗斯、荷兰、瑞典、阿根廷及印度尼西亚分别占有1席。

2019年全球轮胎企业数量前75强所在国别

数据来源:公开资料整理

五、趋势

轮胎行业的冷淡,除了收到汽车销量下滑的影响外,也与轮胎的三大原材料,炭黑、天然橡胶和合成橡胶有关。今年这三大轮胎原材料价格变动明显,而且提供的数量与质量均出现了不同程度的变化。

1、炭黑:环保政策推行成本不断上升

1912年,人们发现炭黑对橡胶具有补强作用,能够提升轮胎寿命10000英里,从此炭黑逐渐成为轮胎行业不可缺少的原材料。现如今,市面上已经有超过40种不同等级的炭黑,能为轮胎提供不同方面的性能提升。

然而,全世界范围内环保政策的推行,给炭黑制造企业带来了巨大的压力。据Cabot公司产品管理区域总监Robert Rist,美国环保署已经与炭黑制造商达成共识,将企业扩张的一部分资金用于环保方面。另外,加拿大的二氧化碳排放税计划也将影响到炭黑制造商的支出。这些方面的压力,导致炭黑制造商的成本进一步扩大。

在国际环保标准不断提升的当下,越来越多炭黑制造商开始对原材料和制作方式进行优化提升,推动产业绿色高质量发展。

2、天然橡胶:供应增速放缓未来有可能再度出现短缺现象

天然橡胶被广泛运用于工业、运输和医疗产品等等方面,其中,汽车轮胎是天然橡胶最大的消费源。天然橡胶的供需对于轮胎产业来说尤为重要。

据了解,2010年,轮胎产业引来投资热,带动橡胶价格上升。不少种植者看到其中商机,纷纷种植橡胶树。然而,大批的橡胶树在随后的五到七年中陆续成熟,迎接他们的却不是大幅增加的轮胎需求,这就造成了供过于求的形势。

天然橡胶价格持续下滑,不少种植户开始改种其他植物。可以预测,短时间内,橡胶的供应量增速会逐渐放缓,而轮胎对于天然橡胶需求却依旧在扩大,这样势必造成新一度的天然橡胶短缺。

不少机构已经开始关注橡胶种植的问题,毕竟橡胶种植周期较长,一旦出现短缺,补植可能来不及。

3、合成橡胶:原料走低库存高企丁苯橡胶生存困难

众所周知,丁苯橡胶70%用于轮胎生产,是轮胎制造中主要的合成橡胶之一。今年以来,丁苯橡胶市场表现弱势,价格震荡下调,这主要与原料丁二烯走低的影响。

丁二烯除了作为丁苯橡胶的主要原材料,同时也是ABS和丁腈橡胶的原材料。随着ABS和丁腈橡胶的需求在2016-2017年有了明显增长,丁二烯生产商减少了对SBR的依赖,并利用了供应紧张的局面。

丁二烯市场价格波动猖獗,这对于丁苯橡胶的原料成本造成进一步影响。再加上当前市场中丁苯橡胶库存较多,下游轮胎的需求低迷,都在压缩丁苯橡胶的生存空间。一旦丁苯橡胶生厂商的发展困难,未来轮胎合成橡胶需求将得不到满足。

2019年的轮胎行业开始步入高质量发展时期,这也给轮胎经销商提出许多挑战。未来轮胎行业要想走得长远,需要轮胎企业们在更多关注原材料市场的变化,为自己准备更多的出路。

相关报告:智研咨询发布的《 2020-2026年中国轮胎行业产销情况及投资决策建议分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询