一、概况

我国是纸浆消费大国,纸浆制造行业发展有较为悠久的历史,产业技术较为成熟,全国共有2万余家纸浆制造企业,造纸行业上游偏向于完全竞争,造纸行业在原材料环节具有充分的议价权;相对于纸浆制造行业而言,我国造纸行业企业数量偏少。

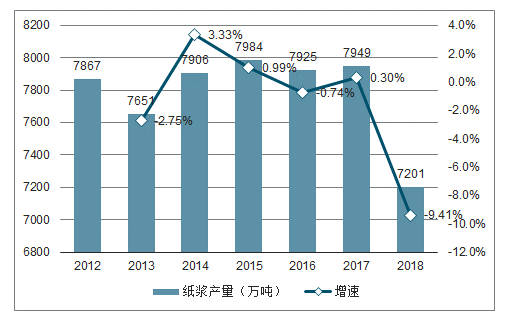

2012-2018年中国纸浆产量及增速趋势

数据来源:公开资料整理

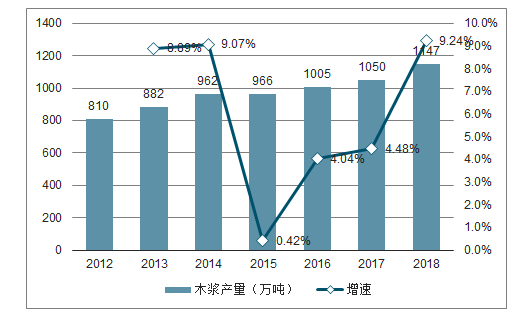

随着我国对纸制品要求逐渐提高,木浆造纸由于其纤维短且粗,强度和韧性较好等优点,市场空间逐渐加大;由于我国退耕还林初见成效,速生林建设初具规模,木浆的需求量也逐渐增大,木浆生产量逐渐增加,木浆在纸浆原料中的比重也逐渐增大。

2012-2018年中国木浆产量及增速趋势

数据来源:公开资料整理

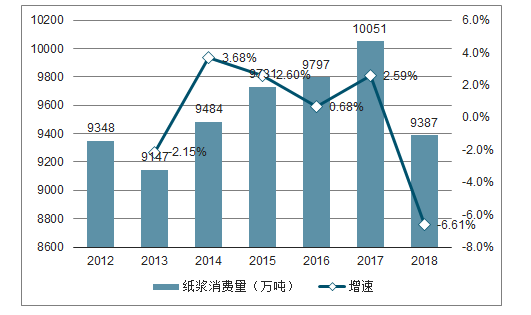

在纸浆消费方面,我国纸浆消费量整体呈上升趋势,整体消费量已达到亿吨级别。2018年受环保政策趋严影响,我国造纸行业产量下降,对纸浆的消费量也呈现一定幅度的减弱。

2012-2018年中国纸浆消费量及增速趋势

数据来源:公开资料整理

二、需求

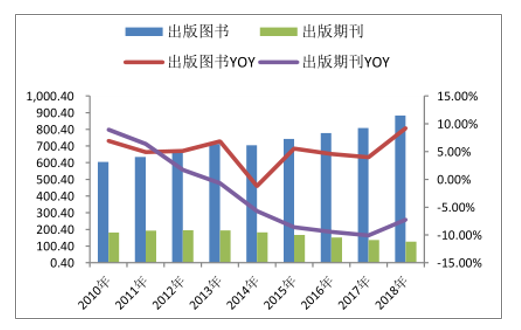

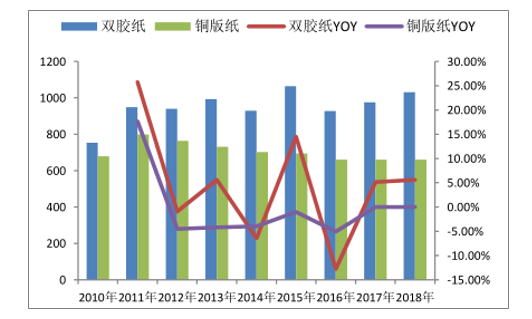

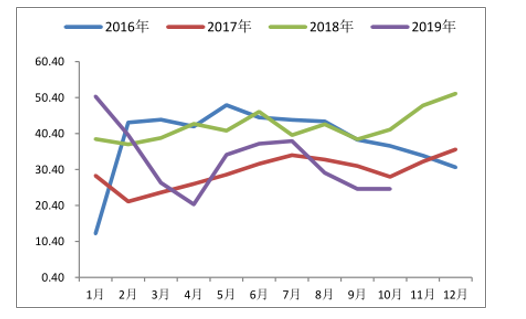

文化纸需求 刚性较强, 表观 消费量稳步增长 。双胶纸主要应用于教辅教材、党政期刊、儿童图书、商品说明书以及办公复印纸等领域,下游需求刚性较强,对外部经济环境变化敏感度较低;铜版纸主要应用于期刊、画册等领域,受宏观经济影响,房地产行业不景气以及电子媒介对期刊杂志的替代效应,铜版纸印刷需求略有减弱,2018 年双胶纸、铜版纸表观消费量分别为 848、500 万吨,2010-2018 年双胶纸、铜版纸表观消费量年复合增速分别为 4.12%、-0.07%。

我国出版图书、出版期刊总印数(亿印张)

数据来源:公开资料整理

双胶纸、铜版纸表观消费量(万吨)

数据来源:公开资料整理

三、供给

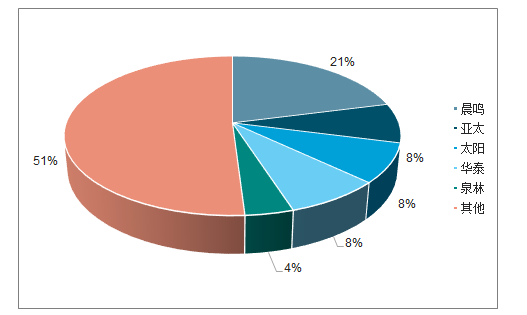

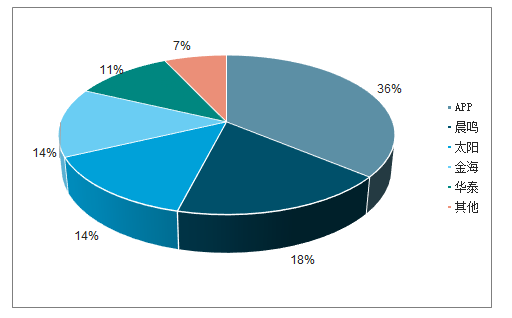

文化纸行业集中度高,龙头纸企具有定价权。2018 年年底双胶纸行业总产能为 1031万吨,其中晨鸣、亚太、太阳、华泰、泉林产能合计占比达 49%;铜版纸行业总产能为 660 万吨,其中 APP、晨鸣、太阳、金海、华泰产能合计占比达 92%。行业集中度高,龙头纸企价格协同性相对较高,价格向下游传导也更为顺利。

双胶纸行业竞争格局

数据来源:公开资料整理

铜版纸行业竞争格局

数据来源:公开资料整理

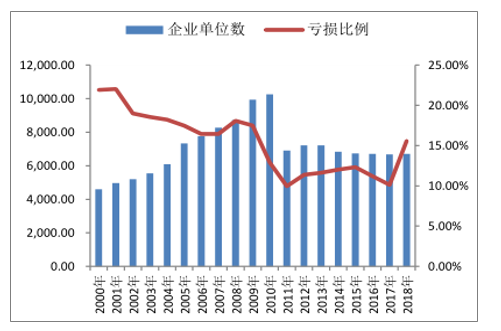

供给侧改革,行业供给收缩。龙头企业 2016 年开始主动减少投资和资金占用,通过转型升级、结构调整、创新研发等措施来应对行业调整。小型纸由于环保指标不达标、环保成本较高、接单能力不足、缺乏经济效益等原因亏损面加大,部分小型造纸厂陆续逐渐退出行业,文化纸行业产能逐渐保持稳定合理水平,截至 2018 年底,双胶纸、铜版纸产能分别达 1031 万吨、660 万吨。由于下游需求稳定,新增产能控制良好,文化纸行业整体处于供需平衡状态,2018 年双胶纸、铜版纸开工率分别为 83.50%、87.00%,开工率处于为 2010 年以来的平均水平及以上,且明显高于其他纸种。未来两年,从目前龙头纸企的建项目来看,2019 年晨鸣 51 万吨高档文化纸以及新闻纸机改文化纸机投产外,新增产能整体保持低位。

双胶纸、铜版纸产能(万吨)

数据来源:公开资料整理

双胶纸、铜版纸开工率

数据来源:公开资料整理

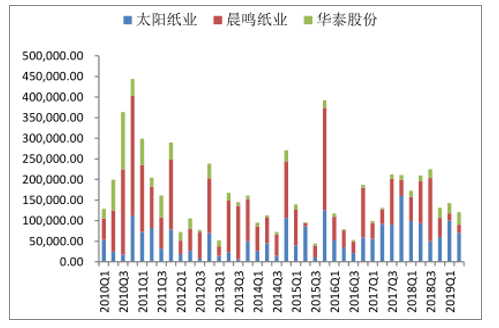

2010-2019Q1主要纸企构建资产支付的现金(万元)

数据来源:公开资料整理

造纸行业企业数及亏损比例

数据来源:公开资料整理

四、文化纸价格趋势

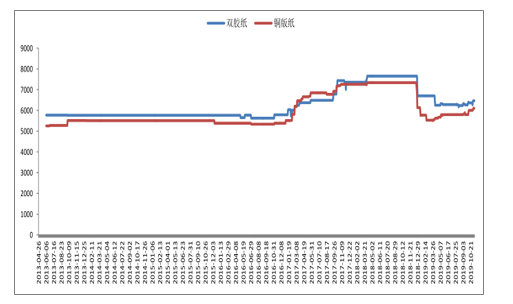

经过 2016 年至 2018 年底由于环保逐渐趋严、供给侧改革、木浆价格大幅上涨等带来的造纸行业高景气度,2019 年年初以来文化纸价格一路下行至 4 月,随着文化纸库存逐渐消耗至低位,纸企密集发布涨价函,文化纸价格开始上涨。5 月至 7 月价格平稳波动,纸企为传统文化纸旺季需求备库存,8 月以来随着春季教辅教材招标开始,需求开始趋旺,亚太森博、晨鸣纸业、APP 三大文化纸龙头带头发布涨价函,旺季需求下涨价函持续落地,11月下旬以来,文化纸需求逐渐减弱,文化纸价格可能会出现小幅下滑。

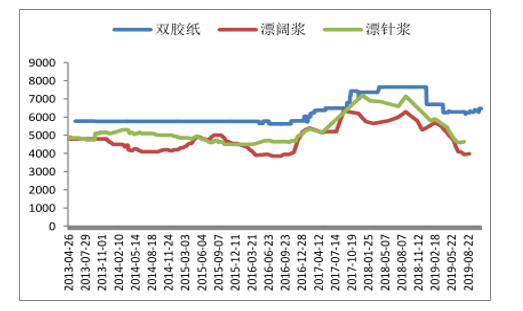

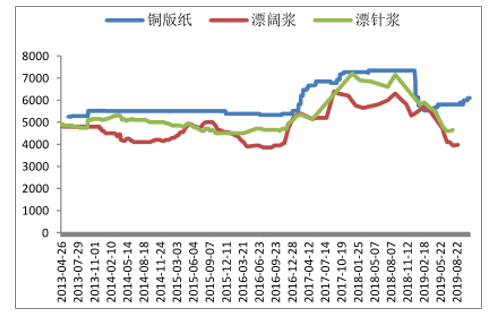

2013-2019.10双胶纸、铜版纸价格趋势

数据来源:公开资料整理

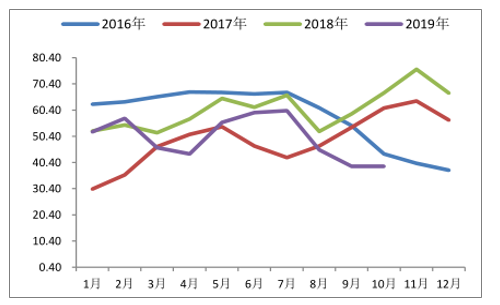

经过年初的下跌周期以及年末存货出货,进入 2019 年后文化纸产业链中经销商和纸厂库存持续走低,5 月以来随着价格逐渐企稳,文化纸企业库存有所上升。9 月正式进入文化纸传统旺季,库存降低,截至 10 月底,双胶纸、铜版纸企业库存分别达 39、25 万吨,从历史来看,文化纸企业库存处于历史低位。

2016-2019年双胶纸企业库存趋势(万吨)

数据来源:公开资料整理

2016-2019年铜版纸企业库存趋势(万吨)

数据来源:公开资料整理

五、木浆价格趋势

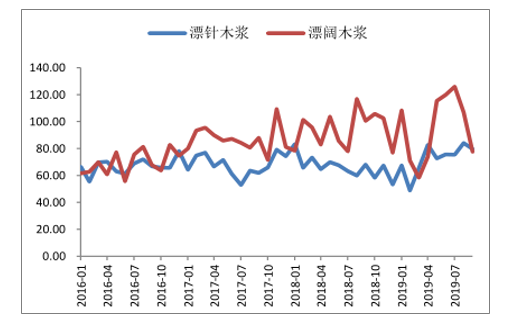

我国木浆资源对外依赖度高,溢价能力相对较弱,纸厂成本受制于外盘木浆价格的变化。年初以来的木浆价格的持续走低,木浆价格目前处于历史低位,截至目前,山东地区漂针浆、漂阔浆现货价分别为 3980、4650 元/吨,从外盘报价来看,10 月以来加拿大地区漂针浆价格开始报涨 10 美元/吨,漂阔浆由于港口库存压力较大,报价略有下调,但下调幅度整体逐渐趋缓。

2013-2018.8双胶纸与漂阔浆、漂针浆价差趋势(元/吨)

数据来源:公开资料整理

2013-2019.8铜版纸与漂阔浆、漂针浆价差趋势(元/吨)

数据来源:公开资料整理

今年前三季度,由于木浆价格的大幅下降、增值税下调以及国外浆厂减产,国内漂针、漂阔浆进口数量大幅增加,致使国内三大港口木浆库存持续增加。8 月以来,随着木浆价格的企稳,进口数量大幅下滑,其中阔叶浆进口数量下降更为明显,9 月我国漂针浆、漂阔浆进口数量分别为 80、78 万吨,较 8 月份进口数量环比分别下降了4、29 万吨。进口数量的大幅下降叠加 9 月是传统的旺季,国内三大港口木浆持续去库存,截至10 月底,国内三大港口库存合计 196 万吨。

2016-2019.7漂针、漂阔浆进口数量趋势(万吨)

数据来源:公开资料整理

2016-2019.10国内三大港口木浆库存(万吨)

数据来源:公开资料整理

六、文化纸行业发展趋势

1.降低定量

降低文化纸的定量也是保护森林资源,降低出版印刷成本的重要措施。目前文化纸市场推出的轻量涂布纸、低定量铜版纸、轻型纸、超级压光纸均有降低定量的趋势。

2. 提高灰分

文化纸另一个明显的发展趋势就是不断追求更高的成纸灰分。目前市场上未涂布文化纸最高的成纸灰分已经达到30%以上。提高文化纸灰分的直接动力是降低生产成本,另外提高灰分有助于增加纸张的不透明度和平滑度,提高纸张白度,改善纸张吸墨能力及印刷适应性。

3. 产品结构高档化和多元化

文化纸产品已逐步由低档化向高档化方向发展。文化纸市场逐步细分,在原有纸种基础上,目前市场中正逐渐增加新的纸种,用户需求日益多样化、纸厂设备升级换代、技术革新、重要原料价格竞争都会催生出新的纸种,且纸种之间的差异在缩小。

4. 行业集中度逐步提高,节能减排成为大势所趋

生产规模加速向大型化发展是文化纸企业的发展趋势。大型造纸厂生产规模不断扩大,造纸行业集中度越来越高。

5.生产原料发生变化,生产技术不断提高

文化纸生产对原生纸浆的依赖度开始降低,首先是由于注重环境和生态的保护,森林砍伐受到限制;其次是由于脱墨技术的发展扩大了废纸回收利用范围

相关报告:智研咨询发布的《2020-2026年中国文化用纸行业市场现状调研及发展趋向分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国文化纸行业市场动态分析及产业需求研判报告

《2026-2032年中国文化纸行业市场动态分析及产业需求研判报告 》共十一章,包含中国文化纸行业上市企业竞争力与关键性数据分析,2026-2032年中国文化纸行业发展前景预测分析,2026-2032年中国文化纸行业投资商机与风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国文化纸行业重点企业对比分析:美利云vs太阳纸业vs 博汇纸业 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)