一、终端出货企稳,平均尺寸提升,全球反射膜需求稳步增长

光学薄膜作为高性能膜材料的一种,是面板产业的重要组成材料。光学薄膜大致可以分为两组:偏光片和背光模组光学薄膜,主要应用领域是TFT-LCD。本文分析了2018中国光学薄膜行业市场需求前景,并对行业发展趋势进行了预判。

光学薄膜作为高性能膜材料的一种,是面板产业的重要组成材料。

市场前景一:面板偏光片及背光模组需求提振光学薄膜需求数量光学薄膜大致可以分为两组:偏光片和背光模组光学薄膜,主要应用领域是TFT-LCD。LCD主要由液晶、背光模组、玻璃基板、偏光片及TFT电极等几大部件组成。

液晶显示器成像必须依靠偏振光,LCD液晶显示模组必须包含两张偏光片。偏光片的基本结构包括:最中间的PVA膜(聚乙烯醇),两层TAC膜(三醋酸纤维素),PSAfilm(压敏胶),Releasefilm(离型膜)和Protectivefilm(保护膜)。

液晶显示(LCD)是目前平板显示领域应用最广泛技术,其在性价比、技术成熟度、制造工艺等方面具有较大优势。目前,大尺寸LCD的应用主要集中在液晶电视方面,中小尺寸应用主要集中在笔记本电脑、平板电脑、液晶显示器、手机、车载工控等方面。在下游电视、显示器和手机等终端出货量稳步增加的情况下,设备平均尺寸的增加使全球液晶面板需求量保持增长。

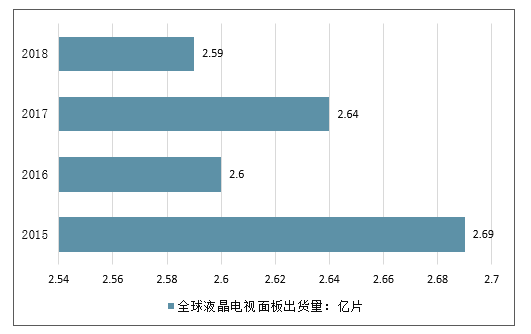

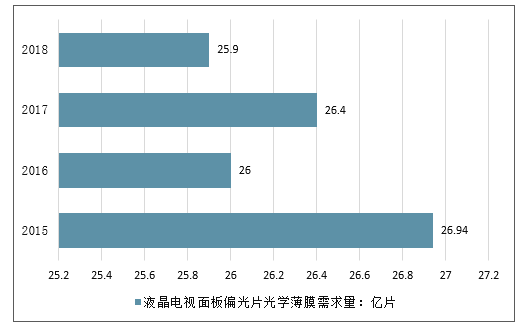

2017年全球液晶电视面板的出货数量达2.64亿片,同比增长1.3%;根据一个液晶先模组需要配两张偏光偏,一张偏光片需要5层光学薄膜,那么推出2017年全球液晶模组成像所需光学薄膜达到26.4亿片。

2015-2018年全球液晶电视面板出货量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国液晶电视面板行业产业竞争现状及投资决策建议分析报告》

2015-2018年全球液晶电视面板偏光片光学薄膜需求量走势

数据来源:公开资料整理

2013-2018笔记本电脑面板出货量(百万片)与同比

数据来源:公开资料整理

2013-2018平板电脑面板出货量(百万

数据来源:公开资料整理

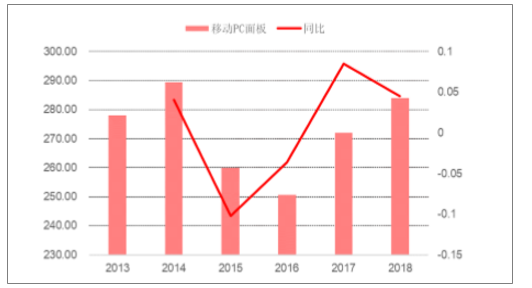

2013-2018移动PC面板出货量(百万片)与同比

数据来源:公开资料整理

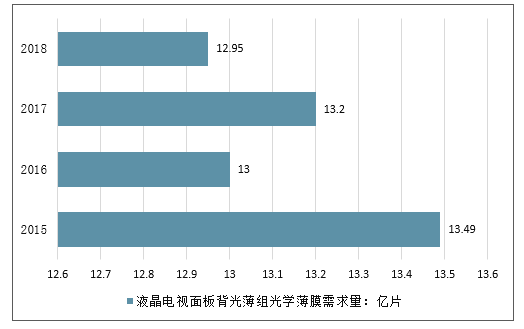

此外,LCD每个背光模组需要1张上扩散膜+2张增亮膜+1张下扩散膜+1张反射膜,据此推算出2017年全球液晶电视面板背光模组需要的光学薄膜数量为13.2亿片。

2015-2018年全球液晶电视面板背光蔳一光学薄膜需求量走势

数据来源:公开资料整理

随着下游消费电子产品的持续增长、LCD产能向国内转移以及政府政策激励等因素影响,未来光学膜需求市场仍有一定空间。第一,液晶面板国产化将拉动光学膜和液晶材料需求。光学膜产品主要包括反射膜、增亮膜、扩散膜、硬化膜、ITO膜及窗膜,应用范围广泛。目前中国已成为世界最大的显示产品消费国与制造国,80%的光学膜模组在中国生产,国内光学膜企逐渐占据市场的主导地位。第二,液晶面板大屏化将拉动光学膜和液晶材料需求,液晶显示面板向大尺寸方向发展的趋势仍将延续。

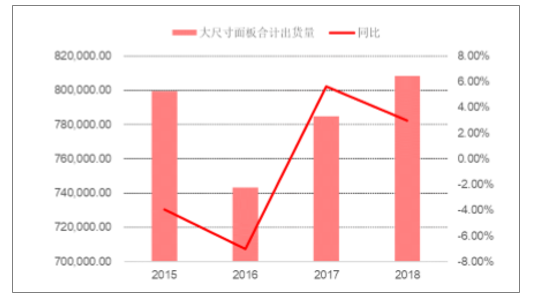

2018年,大面积面板出货量为8.08亿片,同比增速2.99%;而大面积面板出货面积为1.99亿平方米,同比增速9.52%。由此看出下游产品的出国面积增速远超出货量,可归因于产品平均尺寸的提高。2018年,液晶电视与液晶显示器大尺寸面板出货面积分别为1.59亿平方米、0.24亿平方米,同比增长9.95%、13.42%。

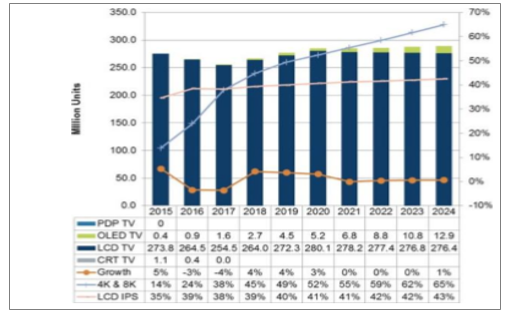

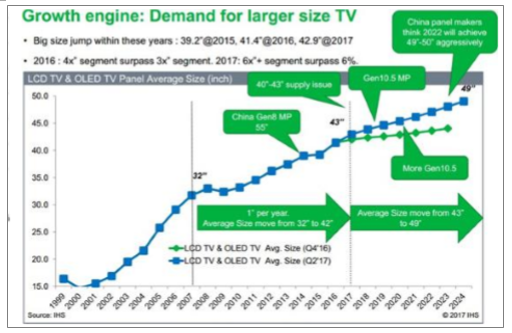

大尺寸液晶电视销量缓慢增加,液晶电视尺寸逐年上升。当然由于笔记本电脑、手机端PC等需要考虑出行便携性等,今后产品尺寸继续增长的幅度应该会降低,但是在电视面板以及显示器面板两块主要产品尺寸应该会保持增长。2016年-2017年液晶电视市场竞争十分激烈,液晶电视销售情况不佳,但是进入2018年之后,由于液晶面板的降价和俄罗斯世界杯的举办,全球液晶电视销量有了恢复性的增长。预计液晶电视销量今后保持缓慢增长趋势。根据对液晶电视的出货尺寸统计及预测,2015年、2016年和2017年,液晶电视的平均尺寸分别为39.2英寸、41.4英寸和42.9英寸,每年均有一定的上升幅度。目前,65英寸及以上尺寸的电视出货量以17%的年复合增长率快速增长。市场估计,未来直至70英寸前,液晶电视尺寸始终保有增长空间。

2015-2018大尺寸面板出货量(千片)与同比

数据来源:公开资料整理

2015-2018大尺寸面板出货面积(千平方米)与

数据来源:公开资料整理

2015-2024全球液晶电视销量/预测销量

数据来源:公开资料整理

2007-2018大尺寸液晶电视需求逐年上涨

数据来源:公开资料整理

此外,液晶显示领域新兴的市场包括车载显示、可穿戴设备、智能家居等。虽然目前市场规模较小,但是未来随着经济发展,可视化需求不断提高,带有液晶显示的系统在汽车、家电等领域会有越来越多的应用。

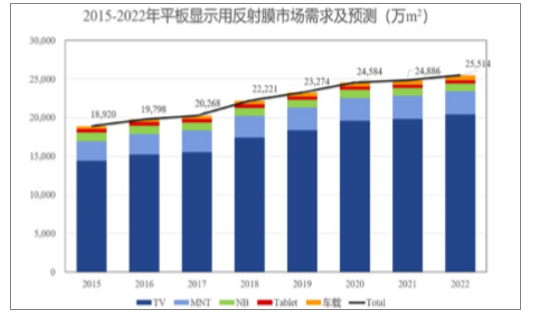

受益于电视、平板电脑等终端消费电子产品的旺盛需求,LCD产业尚未见顶,背光模组的巨大需求带动了液晶显示器用反射膜、增亮膜、扩散膜的需求提升。2018液晶显示用反射膜市场为2.22亿平方米,同比增长9.34%,预计到2022年,全球液晶显示用反射膜片市场需求将达到2.55亿平方米,2019-2022年复合增长率为3.15%。

2015-2022平板显示用反射膜市场需求及预测

数据来源:公开资料整理

二、全球LCD产能向中国大陆转移,国内反射膜需求高速增长

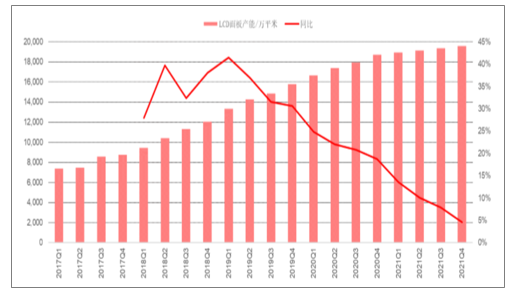

在国家政策的大力支持下,我国面板行业逐渐发展起来,2010-2017年,我国面板行业经过了快速扩张期,至2017年大陆地区面板产能约占到全球的三分之一。虽然基数不断扩大,但未来随着高世代线的不断上马,我国面板产能仍将快速增长。据统计,国内LCD面板产能2017年约8000万平米,2018年约10800万平米,至2019年将增至约14500万平米,2021年将达到近20000平米。

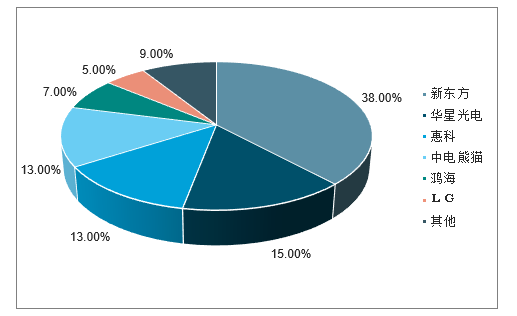

从2017年的面板产能占比情况看,京东方为国内绝对龙头,占据总产能的46%;到2020年,随着惠科8.6代线和11代线,中电熊猫8.6代线、鸿海6代线及10.5代线的投产,上述三系厂商的产能将分别提升至2308、2287、1270万平米,占据国内产能份额将分别达到13%、13%、7%,因投产存在一定不确定性,加之中电熊猫和鸿海2020年预期产能极为接近,届时中电熊猫与鸿海将角逐国内第三把交椅,而行业第一和第二仍分别由京东方、华星光电稳坐。

我国大陆地区面板企业产能仍保持高速增长

数据来源:公开资料整理

2020年大陆面板产能面积占比单位:%

数据来源:公开资料整理

反射膜需求量与液晶面板出货面积成正比,我国液晶面板产能的迅速扩张也将带动反射膜需求的高速增长。

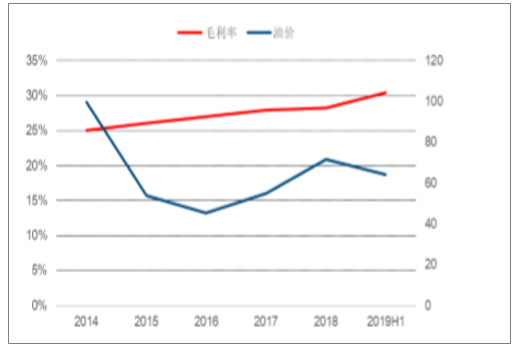

1、油价中枢下移使上游聚酯切片价格下跌,形成成本端利好

公司生产的功能膜(包括反射膜、背板基膜以及光学基膜)原料为聚酯切片、树脂与母粒(聚酯切片与树脂、助剂等混合加工而成),2018年聚酯切片占原料成本占比70%,而聚酯切片价格与油价相关性很强,可以认为油价变化能够反映公司上游原材料成本的变化。

从公司毛利率与油价关系来看,此前随着公司产能的逐步投放,规模化效应的增强使公司毛利率整体呈上升趋势,与油价相关性不强。但进入2018-2019年以来,随着公司规模效应的边际递减,成本端影响逐渐显2019年油价中枢的下移带来了公司毛利率的显著提升。

聚酯切片价格与油价相关性较强

数据来源:公开资料整理

近年来公司毛利率与油价负相关关系

数据来源:公开资料整理

2、光伏产业企稳回升,背板基膜需求稳中向好

背板基膜主要应用于太阳能电池背板中,是主流太阳能光伏电池背板三层结构中非常重要的组成部分。背板基膜需要具有良好的绝缘性能与力学性能,并且需要有较高的光反射率,以提高太阳能组件的光电转化效率。太阳能背板位于太阳能电池背部,具有优异的抗老化、抗紫外线、抗渗水、抗高温高湿、防火绝缘等性能,还可以为太阳能电池起到支撑和固定的作用,是非常重要的太阳能电池组件之一。

太阳能电池背板主要结构

结构 | 作用 |

外层保护层氟膜材料 | 具有良好的抗环境侵蚀能力 |

中间层基膜 | 具有良好的绝缘性能、力学性能与光反射率 |

内层氟膜材料和EVA胶膜 | 具有良好的粘接性能 |

数据来源:公开资料整理

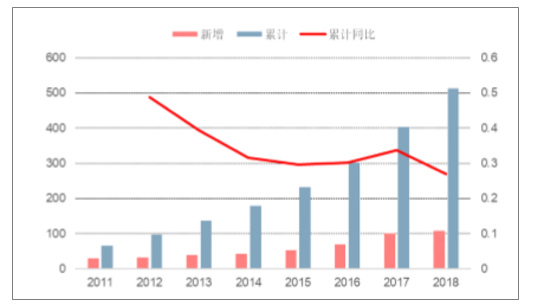

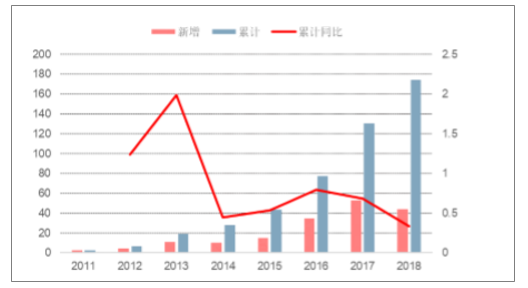

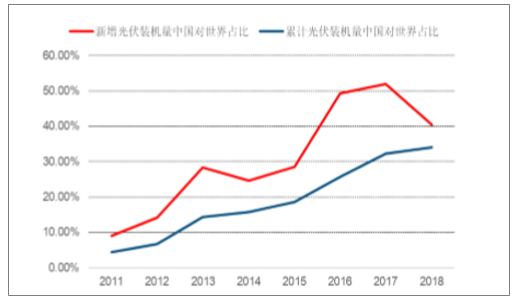

截至2018年底,全球当年新增光伏装机容量超过109GW,全球累计光伏装机量近512.8GW。而2011年全球累计光伏装机量为65.4GW,2011-2018年复合增长率达到34.37%。我国光伏行业起步晚,但是从2013年开始,我国能源主管部门先后出台一系列促进光伏行业发展的政策,并先后与美韩欧等达成“双反”和解,光伏行业发展迅猛,截至2018年底,我国当年新增光伏装机容量超过44.1GW,我国累计光伏装机量近173.63GW,而2011年我国累计光伏装机量为2.91GW,2011-2018年复合增长率达到79.38%。累计光伏装机容量中国对世界占比逐年上升,在2018年占比达到34.05%;新增光伏装机容量中国对世界占比逐年上升,在2017年达到了顶峰,占比52.06%。但是2018年因为中国“531光伏”新政的影响,中国新增光伏装机容量相比2017年下降了16.95%。与此同时,2018年全球新增光伏装机容量在欧盟、印度等新兴市场较为强劲的需求带动下基本与2017年持平。

2018年,国家发展改革委、财政部、国家能源局联合发布《关于2018年光伏发电有关事项的通知》(“531”新政),出台限制新建规模、降低补贴强度和电价等措施,严重挫伤的光伏产业的迅猛发展势头。但是长期从新能源发展角度看,太阳能光伏发电相比于传统火力发电具有无枯竭危险、无噪声、无污染、不受资源分布地域的限制等优势;相比于水力发电与风力发电具有能源质量高、建设周期短等优势,在全面减少化石能源使用的大背景下,太阳能光伏发电仍是未来发展的大趋势。并且国家能源局预计2020年左右光伏平价上网将实现,预计2020年大概率光伏产业会延续之前高速发展的势头。短期来看,新兴市场的发展势头非常迅猛。2017年印度实现光伏装机量为9.63GW,同比增长122%,新增装机占全球比例约10%,位居全球第三。此外中东与非洲的光伏产业也亟待发展。作为光伏产业强国之一,随着“一带一路”政策的继续,在成本与技术上具有先发优势的我国光伏产业有望走出去,成为光伏产品输出国。

2011-2018全球光伏装容量与累计量

数据来源:公开资料整理

2011-2018我国光伏装容量与累计量单位:GW

数据来源:公开资料整理

2011-2018新增/累计光伏装机量中国占比

数据来源:公开资料整理

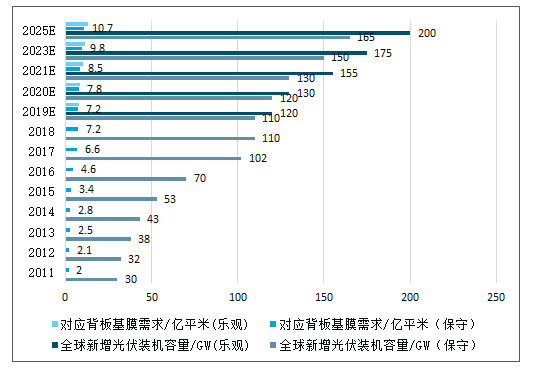

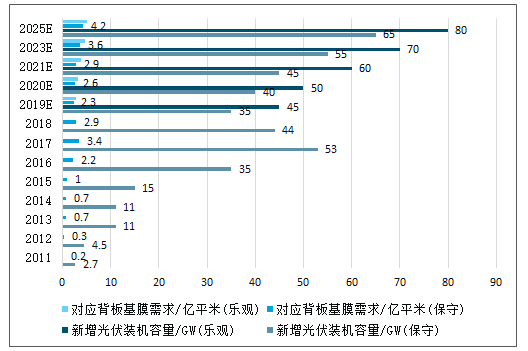

按照1GW安装量对太阳能电池背板的需求量为650万平方米进行估算,假设2019年我国光伏装机容量44GW,全球新增光伏装机容量120GW,对应背板基膜需求分别为2.86、7.80亿平米。2019年之后,按照保守预计,2020、2021、2023年全球背板基膜需求将分别达到7.8、8.5、9.8亿平米,国内背板基膜需求将分别达到2.6、2.9、3.6亿平米;按照乐观预计,2020、2021、2023年全球背板基膜需求将分别达到8.5、10.1、11.4亿平米,国内背板基膜需求将分别达到3.3、3.9、4.6亿平米。

全球光伏背板基膜需求量预测

数据来源:公开资料整理

我国光伏背板基膜需求量预测

数据来源:公开资料整理

3、LED照明市场高速增长,带动照明反射膜需求攀升

反射膜的另一个重要应用在半导体LED领域内,LED照明技术是效仿液晶显示用背光模组发展起来的新型照明技术,伴随着LED照明技术的发展成熟,其发光效率与综合成本在不断下降,LED面板灯凭借其节能、环保以及政策支持力度大等优势开始逐渐取代传统照明。导体照明用反射膜主要用途是将从导光板漏出的光线再反射回出光面,从而提高光利用率、达到节能、增亮的作用,不仅功用与液晶显示用反射膜类似,结构也是类似,但是由于照明易出现局部过热的现象,照明用反射膜比液晶显示用反射膜要求具有更低的热收缩性和更高的挺度。

复合膜成为趋势。传统的LED面板灯结构中需要用泡沫垫棉及背板起到固定的作用,但是随着技术的发展,能够替代多张膜的复合膜越来越受到下游公司的欢迎,公司已经通过多年技术积累,在国内独创研发并可量产的多层复合反射板,具有自备固定功能、下游组装效率高、减小铝材的使用压缩成本等优势,广受下游客户包括德国Trilux、欧普照明等国内外知名照明企业的认可。多层复合反射板采用多层结构,最上层是涂布反射层,中间黏着层用于黏结涂布反射层和聚酯补强层,下层是遮光层和补强层,遮光层主要用于阻水,其中补强层可选择具有阻燃、阻隔水汽、高耐候、抗紫外等各类性能,以满足客户的不同需求。

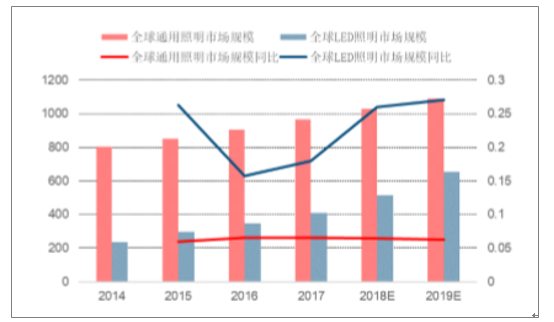

2017年全球通用照明市场规模达965亿美元,近三年同比增长均在6%左右;而2017年全球通用照明市场规模达407亿美元,预测2019年LED照明市场规模将达到648亿美元,年复合增长率26.10%。2010年我国LED通用照明市场产值约190亿元,市场渗透率仅为0.64%;2016年我国LED通用照明市场产值已达到约2040亿元,市场渗透率达到42%,此期间年复合增长率分别达48.53%及100.84%。根据2017年国家发改委发布的《半导体照明产业“十三五”发展规划》,到2020年半导体照明产业整体产值要达到10000亿元,LED照明产品销售额占整个照明电器行业销售总额的比例要达到70%,政策导向十分明显。LED通用照明市场的提升主要是因为通用照明市场的发展以及LED照明渗透率的提升,未来通用照明市场会保持近20%的增速增长,而LED照明渗透率仍将继续快速推进。未来LED照明行业持续保持快速增长,也将大幅带动半导体照明用反射膜等上游原材料的快速发展。

2014-2019全球通用照明与LED照明市场规模与预测市场规模(亿美元)

数据来源:公开资料整理

三、市场趋势:消费升级趋势下,本土光学膜进口替代势在必行

在消费升级趋势下,市场对于4K电视等高阶产品的消化,中国已经是当之无愧的NO.1。中国电子视像行业协会的数据显示,2018年底中国4K电视渗透率将达到58%。而全球4K电视的渗透率还在30%的水平徘徊。这说明了中国市场对最新显示技术的接受度是全球领先的。目前面板产业光学基膜国内进口依存度较高。全球光学基膜基本由国外大公司生产,尤其是高档光学基膜产品的国际、国内市场几乎都被日本东丽、美国3M、三菱和韩国SKC等公司垄断。国内光学薄膜产业还处在起步阶段,未来光学薄膜产业将呈现以下趋势:

未来,国内包括液晶电视在内的电子产品未来将继续保持快速增长,二目前国内的光学膜产能极小,光学膜项目对下游液晶显示器材行业的国产化水平提升有积极作用。

本土光学膜进口替代势在必行。面板行业由“规模竞争”转向“成本竞争”,国内光学膜进口替代势在必行。

目前,液晶面板产业快速转移至我国,是国内光学膜进口替代的良机,具有技术优势并涉足光学膜生产的企业如康得新、乐凯胶片、南洋科技等企业有望打破国外企业垄断地位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国反射膜行业市场分析研究及投资战略研判报告

《2026-2032年中国反射膜行业市场分析研究及投资战略研判报告》共九章,包含反射膜行业相关产业分析 ,2026-2032年反射膜行业前景展望与趋势预测 ,2026-2032年反射膜行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询