政府对药械创新产业大力支持,国务院和国家食药监总局相继发出《关于改革药品医疗器械审评审批制度的意见》、《关于鼓励药品医疗器械创新改革临床试验管理的相关政策》、《关于鼓励药品医疗器械创新实施药品医疗器械全生命周期管理的相关政策》和《关于鼓励药品医疗器械创新加快新药医疗器械上市审评审批的相关政策》等一系列文件以及支持性的政策,使创新药械审批进一步加快,国内药械企业和研究机构创新积极性不断提高,我国进入药械创新发展的“加速期”。

鼓励、推动创新的重磅政策

|

政策

|

时间

|

内容

|

优势

|

|

关于改革药品医疗器械审批制度的意见

|

2015.8

|

提高上市药品审批标准,推进仿制药一致性评价,鼓励创新(制度、审评创新)

|

鼓励研究和创制新药,提升新药研发效率

|

|

关于解决药品注册申请积压实行优先审评审批的意见

|

2016.2

|

对创新药和临床急需药品进行优先审评

|

优先审评制度减少了新药排队时间、提高研发效率、加快新药上市

|

|

化学药品注册分类改革

|

2016.3

|

新 5 类:根据风险程度分为创新药和仿制药,根据原创性分为创新药和改良型新药

|

严格定义创新药:结构明确的新化学实体

|

|

药品上市许可持有人MAH

|

2016.6

|

生产权和上市权分离(批件持有人和生产企业分离)

|

解放创新:轻资产研发型企业有望脱颖而出,CMO、CRO、CSO 专业分工迎来发展机遇

|

|

关于深化审评审批制度改革鼓励药品医疗器械创新的意见

|

2017.10

|

加快临床急需药品和医疗器械的上市审评速度、解决公众用药需求、鼓励创新等 6 大方面

|

提高我国医药产业的创新发展水平,激发医药研发的活力,解决临床急需药品和医疗器械短缺难题

|

|

接受药 品境外 临床试验数据的

|

2018.7

|

对接受境外临床试验数据的适用范围、基本原则、完整性要求、数据提交的技术要求以及接受程度均给予明确

|

鼓励创新药企业进行全球多中心的临床试验

|

|

中华人民共 和国药品管理法

|

2019.8

|

鼓励具有新的治疗机理,治疗严重危及生命的疾病、罕见病的新药和儿童用药的研制;对临床急需的短缺药、防治重大传染病和罕见病等疾病的新药、儿童用药开设绿色通道,优先审评审批。

|

强调药品的治疗价值,鼓励研发创新,加速创新药上市流程

|

数据来源:公开资料整理

一、医保改革

2019 年 8 月,医保局发布《国家基本医疗保险、工伤保险和生育保险药品目录》,是我国继 2000 年、2004 年、2009 年、2017 年后的第五版医保目录。常规准入品种方面,2019 版目录包括西药 1322 个、中成药 1321 个,总数较 2017 版目录差别不大,但调出、调入的品种数量较多,其中新增的 148 个品种覆盖了要优先考虑的国家基本药物、癌症及罕见病等重大疾病治疗用药、慢性病用药、儿童用药等,药品结构进一步改善。

谈判准入品种方面,2017 年和 2018 年,医保目录通过谈判方式分别纳入了 36 个和17 个药品,此次调整初步确定 128 个药品纳入拟谈判准入范围,治疗领域主要涉及癌症、罕见病等重大疾病、丙肝、乙肝以及高血压、糖尿病等慢性病等。对于 2017年谈判准入的、协议将于 2019 年底到期且目前尚无仿制药上市的 31 个药品的续约谈判也将同步进行。

从全世界范围而言,医保药品目录动态调整机制早已被世界上多数国家采用,美国、法国的新药从上市到进入报销目录的时间是 6 个月左右,日本是 3 个月,德国、英国仅为 1 个月。在世界发达国家和地区,医疗市场竞争高度激烈又受到严格监管,医保药品目录是各方极为重要的保障医疗质量和控费的手段,而动态调整机制是国际上大多数国家采用的做法,有诸多成功的经验可以借鉴。目前我国医保目录调整频率逐步加快,创新药进入医保时间缩短,有望快速实现放量。

2018 年下半年,由国家医保局牵头针对 32 个仿制药品种进行了 11 个城市的带量采购,除 6 个产品流标以外,剩余产品以平均 52%的降幅中标,仿制药利润空间被大幅压缩,医药板块也因带量采购出现大幅回调。到 2019 年四月中旬,25 个中选品种在 11 个试点地区采购总量达到了 4.38 亿片,总金额达 5.33 亿,完成约定采购总量的 27.31%,采购进度远远超出市场预期。

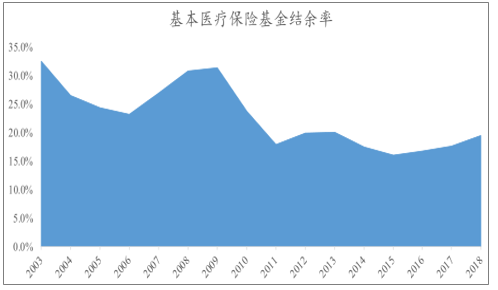

在我国,医保是医疗服务最大的支付方,2008 年后,由于医保支出增速持续高于医保收入增速,使得医保结余率不断降低,医保进入控费阶段。2017 年,医保收入增速有所回升,医保控费初见成效,医保结余率有所上升,后续医保政策从整体控费调整为结构调整,创新药及器械的竞争优势明显。

2003-2018年医保收支增速基本匹配

数据来源:公开资料整理

医保结余率稳步回升

数据来源:公开资料整理

二、创新药

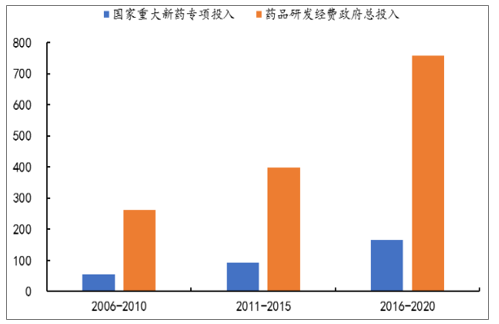

我国目前创新药迎来了最良好的环境,研发时机逐步走向成熟,我国从市场、人才、科研条件、研究基础等各方面都为创新药物的研发提供了广阔的“沃土”。从资金面来看,国家对创新药研发的财政支持不断加大,资本市场对创新药的追逐愈加激烈,融资金额与案例数不断增多,为创新药研发奠定基础。

2016-2020年国家重大新药创制专项经费投入(亿元)

数据来源:公开资料整理

人才层面,国家采用多渠道引进国际人才,构建高端人才体系,促进原创新药研发产业发展。

在国家政策的大力扶持下,国内生物医药园区建设迅猛发展,经国家有关部门或地方政府批准的生物医药园区已有 50 多个。随着我国生物产业园区的产业化支撑环境不断优化,新药研发产业链正逐步向生物医药产业园区聚集和延伸,创新型生物医药园区正在成为我国创新药物产业化实施的主体。

随着我国创新药研发环境的不断改善,我国创新药企业的研发能力逐渐得到世界认可。越来越多的企业利用“授权许可( license-out)”方式布局海外创新药市场,通过转让产品的海外权益,在避免建立海外销售渠道高昂成本的同时获得较为可观的现金流,反哺公司在国内的研发活动,形成良性循环。

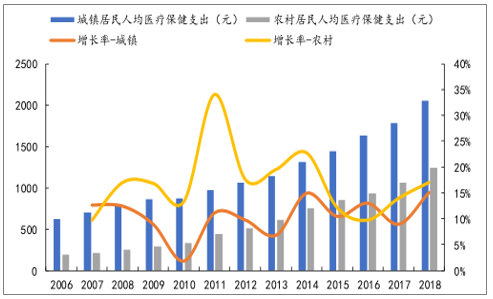

从需求面来讲,人口老龄化、城镇化和医保的全面铺开将成为消费量方面的强大驱动力,经济增长、人们对健康的迫切需求将成为消费升级方面的强大驱动力,强大的需求也为我国创新药的发展奠定坚实基础。与美国发达的商业医疗保险不同,我国商业医疗保险发展程度较低,在基本医疗保险之外,居民医疗费用基本由个人承担,目前随着居民可支配收入的增加,人民对健康重视程度的加大,人均医疗保健支出也在快速增长,成为拉动医药行业长期发展的巨大动力。

我国居民人均医疗保健支出快速增长

数据来源:公开资料整理

之前由于消费能力较低,高价药品在我国市场较小,随着我国人居收入的逐步增加,规模逐渐壮大的富裕人群对医疗提出新需求,不仅对高端的医疗服务需求增大,更提高了对高端药品的消费需求,从我国已经上市的创新药销售情况来看,阿帕替尼、康柏西普等高价药品在未进医保之前销售额也实现了快速增长,足以证明我国居民在高端医疗方面的支出潜力十分巨大。目前出境医疗成为新的热点,除了国外医疗服务环境更好之外,一个重要的原因是很多国外已经上市的高端药品在我国并没有被批准上市,所以只有到国外才有机会使用部分高端药品,也从侧面反映出目前国内市场对高价值创新药的需求强劲,但供给相对不足,创新药有望在需求的强劲拉动下快速发展。

随着近几年国内生物类似药研发、生产能力的提升,以及监管政策的逐步推进与完善,我国生物制品行业迎来蓬勃发展,其中抗体类药物发展尤为迅猛。

国内生物类似药监管政策汇总

|

时间

|

政策

|

评价

|

|

2007

|

《药品注册管理办法》

|

生物制品按照新药申请的程序申报

|

|

2015

|

《生物类似药研发与评价技术指导原则(试行)》

|

对生物类似药的定义和研发都给出了明确的指导意见

|

|

2016

|

《药品注册管理办法》(修订版)

|

进一步规范生物类似药的概念,对生物类似药的研发和申报做了规定

|

|

2017

|

《生物制品通用名命名原则规程》(征求意见稿)

|

生物类似药的命名规范,规范生物制品通用名方法

|

数据来源:公开资料整理

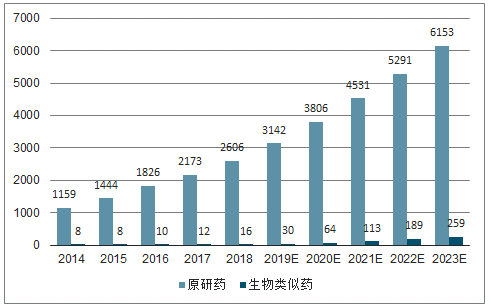

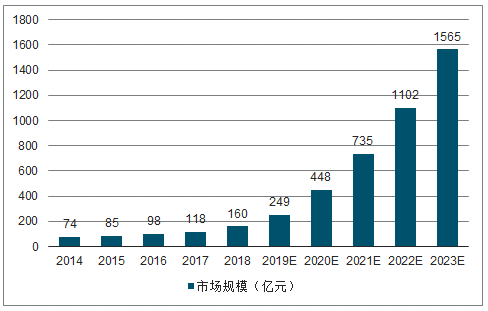

2014-2018 年我国生物药市场规模从 1167 亿元增至 2622亿元,复合增长率 22.4%,增速远高于全球水平,预计 2023 年将增长至超过 6000亿,而其中抗体药物增速最快,从 2014 年的 74 亿增长至 2018 年的 160 亿,预计2023 年有望达到 1500 亿的市场规模。

2014-2023年中国生物制品市场规模及预测( 亿元 )

数据来源:公开资料整理

2014-2023年中国抗体药物市场规模趋势及预测(亿元)

数据来源:公开资料整理

随后我国企业君实、信达和恒瑞的 PD-1 也相继实现上市,百济神州的 PD-1 也有希望于 2019年上市,后续仍有复宏汉霖、中山康方和嘉和生物等多家企业处于临床三期、二期状态。

国内其他 PD-1研发管线

|

进度

|

公司 名称

|

通用名

|

适应症

|

|

NDA

|

百济神州

|

特雷利珠单抗

|

霍奇金淋巴瘤

|

|

III 期

|

复宏汉霖

|

HLX10

|

非小细胞肺癌

|

|

小细胞肺癌

|

|||

|

食管癌

|

|||

|

中山康方

|

AK105

|

非小细胞肺癌

|

|

|

赛诺菲

|

Cemiplimab

|

晚期非小细胞肺癌

|

|

|

II 期

|

嘉和生物

|

GB226

|

B 细胞非霍奇金淋巴瘤

|

|

誉衡药业

|

GLS-010

|

霍奇金淋巴瘤

|

|

|

泰州翰中

|

HX008

|

MSI-H/实体瘤

|

|

|

百奥泰

|

BAT1306

|

EBV相关性胃癌

|

|

|

I 期

|

丽珠单抗

|

LZM009

|

晚期实体瘤

|

|

新时代药业

|

F520

|

晚期实体瘤

|

|

|

神州细胞

|

重组人源 PD-1 单抗

|

晚期实体瘤

|

|

|

石药集团

|

SG001

|

恶性肿瘤

|

|

|

迈博太科

|

CMAB819

|

肝细胞癌、非小细胞肺癌

|

|

|

安科生物

|

SSI-361

|

晚期实体瘤

|

|

|

瑞阳制药

|

RB-004

|

恶性肿瘤

|

|

|

思坦维

|

STW204

|

实体瘤

|

数据来源:公开资料整理

目前国产 PD-1 产品中,恒瑞的卡瑞利珠在新适应症拓展和药物联用方面进展较快。目前已获批经典霍奇金淋巴瘤,后续肝癌二线、食管癌二线以及非小细胞肺癌一线治疗方案已经提交上市申请并纳入优先审批,进度较为领先。同时,恒瑞充分发挥抗癌药物产品线丰富的特点,开展了卡瑞利珠与靶向药阿帕替尼、广谱抗癌药紫杉醇以及多个化疗药物的联合治疗方案,未来有望带动整个抗肿瘤产品线。

我国 PD-1 市场空间预计超过 500 亿。目前 PD-1 已经在黑色素瘤、霍奇金淋巴瘤、非小细胞肺癌、肝癌和结直肠癌等癌种上表现出了显著的治疗效果,参照目前 O 药和 K 药在 FDA 获批的适应症以及相关指南的使用指导,结合我国各种癌种的发病人数可初步计算出我国 PD-1 的市场空间约为 500 亿,其中食管癌、肝癌、结直肠癌和非小细胞肺癌等领域市场规模较大,预计未来随着 PD-1 适应症的逐步拓展,市场空间有望进一步加大。

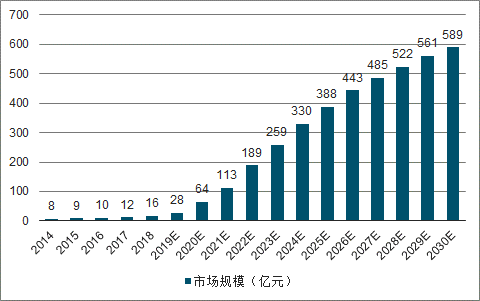

相比于化学仿制药,受到研发难度较大、药政法规不健全等问题,我国生物类似药研发起步较晚,进入 21 世纪初才逐步由企业进入单抗领域,随后在研发能力增强以及药审政策改革的推进下,近几年很多企业布局生物类似药,生物类似药研发进入繁荣期,前期布局的企业经过 10 年的研发储备,已经率先进入收获期,2019 年复星医药旗下复宏汉霖的利妥昔单抗生物类似药率先上市,百奥泰的国内首个阿达木单抗生物类似药格乐立(BAT1406)获批上市,以及曲妥珠单抗类似药等也已经纷纷进入申报上市阶段,生物类似药将引领我国制药企业的新一轮成长。

2014-2030年中国生物类似药市场规模级预测 (亿元)

数据来源:公开资料整理

三、国内 CRO

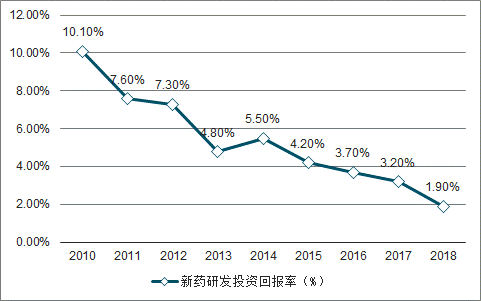

随着基础试验费用增长和监管要求日益严格,临床前研究的时间增长,临床试验规模更大,临床试验的失败率不断增加,新药开发成本出现迅速增长,给制药企业的研发带来巨大压力。

2010-2018年新药研发投资回报率趋势

数据来源:公开资料整理

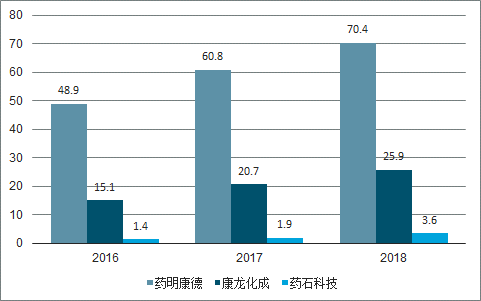

面对不断增加的研发成本,越来越多的国外制药企业开始寻求海外布局,进军中国市场,自建 CRO 企业的同时,把研发业务外包给中国本土的 CRO 企业,中国相比于国外,在人才、成本上都有着巨大的优势,随着国外产能向国内的转移,国内诞生了以药明康德、康龙化成为代表的一批大型 CRO 公司,其业务主要集中在临床前研发阶段,且大部分收入均来自于海外业务。

2017-2018年本土 CRO企业海外业务收入 (亿元)

数据来源:公开资料整理

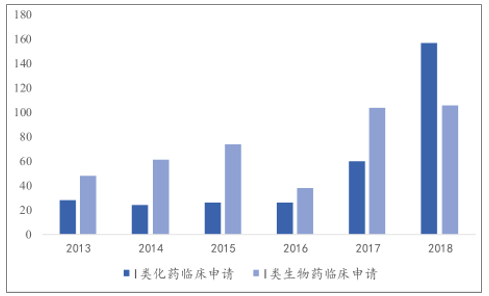

国产 1 类新药申请受理数量明显增加

数据来源:公开资料整理

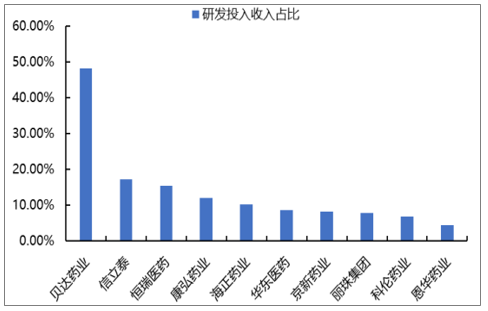

在目前医保支付结构调整、带量采购等大的政策背景下,转型创新势在必行,研发投入均快速增加,恒瑞医药、信立泰、华东医药和科伦药业等企业研发营收占比均达到 10%,逐步向国际制药巨头看齐,本土制药企业的转型为 CRO 带来强大的成长动力。

我国龙头医药企业研发投入占比向海外企业看齐

数据来源:公开资料整理

随着国家鼓励创新以及药品审评审批的改革,我国初创型创新药企业如雨后春笋般壮大,风险资本对于医药研发领域的关注度也越来越高,新药研发成为最活跃的投资领域之一。从 2014 年开始,我国医药研发领域融资额快速增加,进入 2018 年更是有大幅提升,远高于全球增速。对于研发型初创企业,绝大部分融资均用于创新药的研发,由于初创企业研发实力较弱,不能单独完成创新药研发的全部环节,所以必然选择 CRO 企业进行部分研发外包,从而进一步打开 CRO 市场空间。

2010-2018年我国业医药企业 VC/PE 融资额快速增加

数据来源:公开资料整理

我国登记的临床试验数量

数据来源:公开资料整理

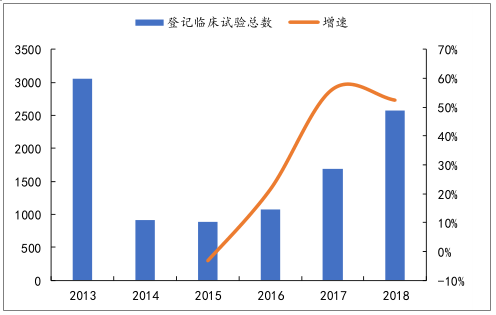

伴随着创新药研发的火热,国内临床试验开设数量也在大幅增加,根据药物临床试验登记与信息公示平台统计数据,从 2014 年开始,每年登记的临床数量均维持大幅增加,2018 年登记的临床数量达到 2570 个,其中国际多中心临床试验占比达到8.06%,也在逐年提升,快速增加的临床数量最直观的反应了 CRO 行业的快速成长。

2019 年 3 月,CDE 发布《化学仿制药参比制剂目录(第二十一批)》,首次发布 242个注射剂参比制剂。同年 10 月,NMPA 公开征求《化学药品注射剂仿制药质量和疗效一致性评价技术要求(征求意见稿)》《已上市化学药品注射剂仿制药质量和疗效一致性评价申报资料要求(征求意见稿)》意见,就注射剂一致性评价的技术要求和申报资料等进行了进一步的完善,国内注射液一致性评价有望提速。目前,CDE受理注射液一致性评价申请四百余个,涉及一百多个品种。

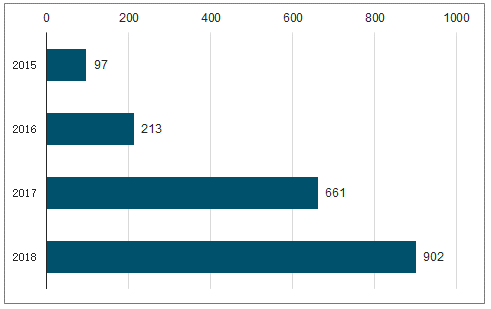

2015-2018年仿制药一致性评价BE 登记数量

数据来源:公开资料整理

一致性评价的执行力度大、时间紧、范围广,从整个仿制药一致性评价的流程来看,从准备一致性评价方案到全部完成申报至少需要两年的时间,企业要保证重要品种及时完成一致性评价,必然要将大部分工作外包给 CRO 机构,具有品牌知名度的龙头 CRO 企业必将受益。

相关报告:智研咨询发布的《2019-2025年中国创新药行业市场运行态势及投资方向研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)