一、从Office看办公软件产品特征

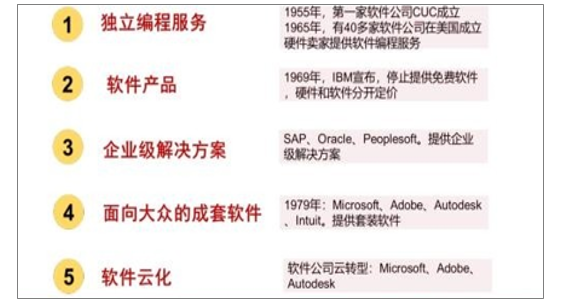

软件行业发展至今,从作为硬件的附属品,到从硬件分离出来形成单独的产品以及独立的商业模式,软件的产品形态、商业模式、产业地位以及对企业的重塑都在不断发生变化。了解软件行业的发展历史,有助于理解软件产品形态的演变以及软件商业模式的最终形成。

软件产品形态的演变

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国办公软件行业市场供需预测及投资战略研究报告》

办公软件属于计算机行业中的应用软件,而从应用软件的划分来看,办公软件又属于工具型软件。这篇报告以微软的Office办公软件作为分析对象,通过详细分析Office软件整个发展历程,来进一步总结和理解办公软件产品特征:用户属性、用户粘性、行业格局特征、产品形态演化、商业模式等。

计算机系统的构成情况

数据来源:公开资料整理

二、产品是基础,价格+市场策略决定格局

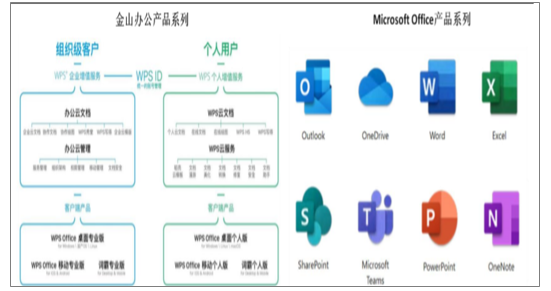

Office办公软件经过三十年的发展,产品早已成熟。无论是龙头微软,还是后起之秀金山办公,基本软件产品功能上差异已经逐渐被抹平,更多的差异还是来自基于用户群个性化需求的本地化处理带来用户体验上的细微差别,以及产品矩阵丰富度的差别。比如微软的office系列产品包括Word、Excel、PowerPoint、Onenote、Outlook、OneDrive、SharePoint、MicrosoftTeams,而金山对应的产品系列包括WPS文字、WPS表格、WPS演示、PDF阅读等。

不同办公软件的差别主要体现在开放性及操作便捷性的辅助工具上

数据来源:公开资料整理

金山办公产品系列VSMicrosoftOffice产品系列

数据来源:公开资料整理

对于普通用户而言,高频使用的仅是办公软件的基础功能,而基础功能对于Microsoftoffice和WPSoffice这类市场头部产品基本都是标配,彼此之间差异极小,此时价格与市场策略就成了竞争的胜负手。WPSoffice采用基础版本软件免费的策略使得用户在产品获得时门槛更低体验更好,同时每个月15元左右的会员成本相比Microsoftoffice价格优势明显,无疑在个人用户市场更有潜力。图17:Office365定价

数据来源:公开资料整理

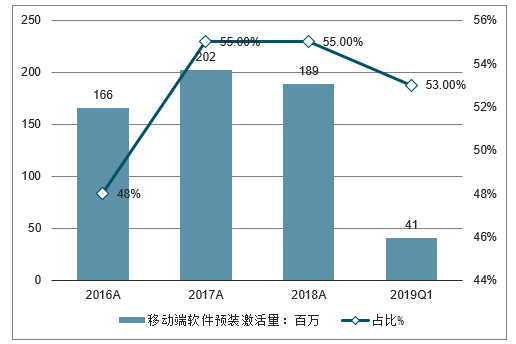

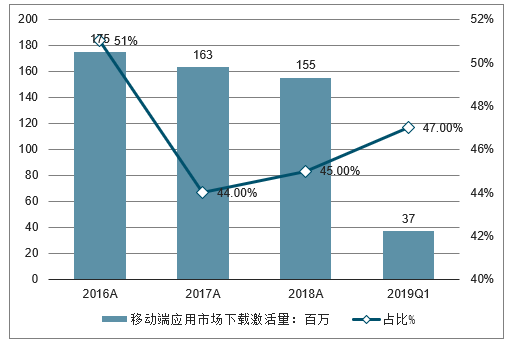

每一次的技术迭代都将带来新的产品机遇。金山办公相比竞争对手更早押注移动互联网赛道,在2011年就率先发布android版移动产品,抢得市场先机。同时公司在移动端产品推广上采用与主流手机厂商包括华为、小米、OV、印度MicroMax等合作预装的方式,实现用户屏幕更早占领。产品迭代的领先型加上正确的市场拓展策略,使得公司移动端产品在国内占据首位,2019年3月月度活跃用户数超过1.87亿,已覆盖全球超过220个国家和地区,在全球GooglePlay、中国AppStore的办公软件应用市场中排名前列,并持续保持领先地位。

WPS移动端来自软件预装激活量及总月活占比

数据来源:公开资料整理

WPS移动端来自应用商店下载量及总月活占比

数据来源:公开资料整理

WPSoffice和Microsoftoffice在国内主流应用商店下载量对比s

- | 华为应用商店 | 小米应用商店 | vivo应用商店 | iOSappstore | 腾讯应用宝 |

WPSOffice | 50亿次安装 | 25.69万次评分 | 9185万次安装 | 57.8万个评分,效率类第3 | 25亿次下载 |

微软Word | 8930万次安 | 装674次评分 | 977万次安装 | 20.7万个评分,效率类第14 | 1亿次下载 |

微软PowerPoint | 6604万次安装 | 381次评分 | 176万次安装 | 18万个评分,效率类第16 | 1.4亿次下载 |

微软Excel | 7871万次安装 | 527次评分 | 744万次安装 | 4.8万个评分,效率类第43 | 9093万次下载 |

数据来源:公开资料整理

三、市场拓展受益自主可控

2018年中国基础办公软件市场规模为85亿元,相较2017年同比增长9.7%。预计到2023年,整个基础办公软件市场规模将达到149亿元,2018-2023年五年复合增长率为11.8%。公司将面临良好的市场发展机遇。

中国基础办公软件市场规模未来五年复合增长率为11.8%

数据来源:公开资料整理

自主可控给国产基础软件带来新机遇。目前自主可控网络空间已经成为国家继陆、海、空、天四个疆域之后的第五疆域。办公软件是工作中最常见的软件产品之一,是文字和数据处理的基础,往往会涉及到重要、敏感的信息。公司在国家“十二五”、“十三五”期间的“核高基”多项重大示范工程项目中完成国产操作系统适配和应用推广。在国家大力推行自主可控的环境下,WPSOffice在党政机关、事业单位和国有企业等自主可控要求高的领域有望进一步逐渐完成存量海外office产品的进口替代。

四、用户群持续渗透助力广告业务增长

广告市场持续增长,新增活跃用户提供原动力。2018年中国网络广告市场规模达到3717亿元,同比增长26%,保持高速增长。预计2019年将达到4512亿元同增21%。按照年平均活跃用户数计算,公司总活跃用户数2017-2018年同比增速分别为17%、22%,略慢于广告业务的收入增速。根据年均活跃用户数测算,2016-2018年单个活跃用户贡献的广告收入分别为1.26元、1.31元、1.38元,稳中有增。按照2018年中国基础办公软件6.55亿的用户规模测算,假设公司最终能实现80%的活跃用户数占有,对应5.24亿的潜在活跃用户,按照单用户贡献广告收入1.3元计算,潜在收入空间有望达到6.8亿元,相比2018年底还有近80%的增长空间。

五、办公软件转云趋势

Office向云转型的尝试开始于2010年,Office365面向13个国家及地区的企业开展公开测试。而2012年6月,Office365正式发布,标志着Office开始以云服务的形式提供Office软件,云服务模式下的Office支持更多的终端,更快速的功能更新,以及全新的按订阅模式收月/年费的收费方式。宣布向云转型以来,Office零售版共发布过三个版本,分别是Office2013、Office2016、Office2019。

三个版本对于零售版的支持力度越来越弱,云服务模式逐渐成为Office发展重点。在这三个版本中,Office2013的零售版与对应的365版本同步发布,而Office2016开始,365新版本发布时间略早于对应的零售版本,零售版本汇总了365阶段性的历史更新。而到了Office2019,零售版本则不再提供功能更新,并且将主要支持时间由过去的十年缩短为5年,拓展支持缩短为2年,因此Office2019将于2023停止技术支持,并于2025与Office2016同时停止拓展支持。

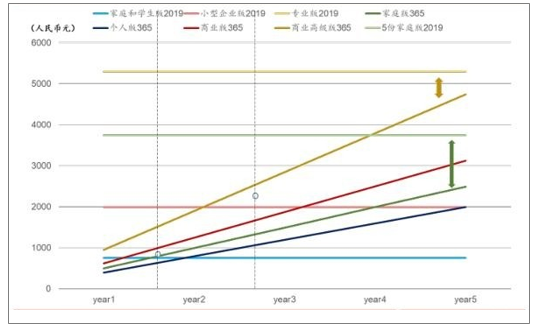

对用户来说,以Office2019为例,在5年核心支持的生命周期内,家庭版365及专业版365的总投入均低于对应零售版本,选购365版本有价格优势。对于个人版以及小型企业版分别在1年内、3年内,365也仍有价格优势。对公司则会在收入方面产生影响:1)将产品收入平摊到生命周期的各个阶段,减小收入波动;2)生命周期内的总收入增加

Office累计投入测算情况

数据来源:公开资料整理

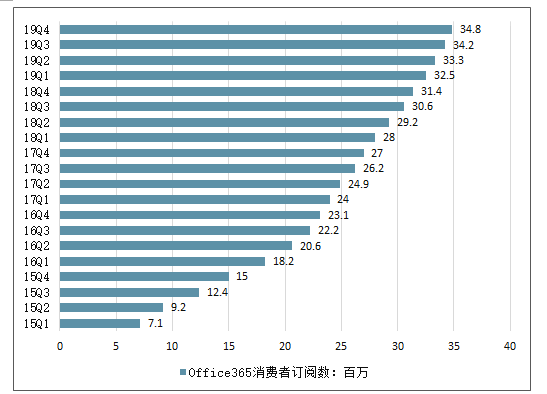

从业务规模增长情况来看, Office365消费者用户从2015Q1的710万增长到2019Q4的3480万。并且经历了2015、2016财年订阅者的高速增长后,生产力业务流程收入(包括Office商业相关产品及云服务、消费者产品及云服务、领英、Dynamics商业解决方案)增速与Office业务及云服务的收入增速渐趋一致,反映出Office业务体量的上升,并且逐渐成为主要的驱动因素之一。此外,17Q4起新增消费者订阅用户数走势与商业Office收入增速的相关性增强,18Q3起与Office消费者产品及云服务收入增速的相关性也逐渐增强。

Office相关收入增速及新增用户数

数据来源:公开资料整理

Office365消费者订阅数情况

数据来源:公开资料整理

利用云模式推动移动人工智能布局

(1)移动办公增长迅速,为云业务引流创造有利条件

随着移动通信技术及智能手机的发展,移动办公用户增长迅速,微软也于2013年以来陆续推出了移动办公产品。并且,微软的移动办公产品基于Office365订阅,登陆Office365后即可同步处理云端文件,实现多平台的协作办公。这种模式下,移动端与云模式交叉引流,移动办公市场的增长为云服务的推广提供了有利条件。

(2)Office云化利于推进人工智能的布局

通过人工智能优化用户的体验成为Office365的重要特点之一。微软关于人工智能的布局有两个方面,一是通过Azure中的认知服务为开发者提供人工智能技术接口,帮助开发者开发新的人工智能应用;另一方面是收购人工智能公司,发展自身的人工智能技术,在微软产品中加入包含人工智能技术的功能。当前Office365中已经加入了部分人工智能功能,随着人工智能技术的发展,新功能有望进一步改善Office的用户体验。而云化的Office比起本地版,能够实现更快速的更新,有利于快速推出新的人工智能功能。

从Office365订阅数及相关业务收入增长情况可以看出,Office快速实现了向云的转型。,回顾Office转云的时间点,Office能够快速实现转型是行业大趋势和产品布局两方面因素共同作用的结果。

行业大趋势方面,移动通信技术发展带来的智能移动终端兴起,云应用场景进一步丰富、云计算开源平台发展两大因素使云计算行业整体热度提升。

产品布局方面,协作类产品先行转云为办公软件转云打下良好基础,云转型利于微软提供更加完整的企业应用,进一步优化协作办公的体验,因此受到了客户的欢迎;此外,微软拥有一系列成熟的自研产品(其中最重要的是Azure操作系统)实现了与Office产品完美兼容;最后,Office365快速更新,云端协作的特点也使其能够充分利用联网环境,结合移动端、人工智能新功能,产生持续的竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国AI+办公软件行业市场现状调查及未来前景研判报告

《2026-2032年中国AI+办公软件行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年AI+办公软件行业各区域市场概况,AI+办公软件行业主要优势企业分析,2026-2032年中国AI+办公软件行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国AI+办公软件行业产业链、相关政策及市场规模分析:产品实现跨模态交互,大模型与端侧AI技术驱动产业质变[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国办公软件行业发展全景简析:政策导向下,WPS等国产软件份额持续走高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)