一、机械行业营业情况

近十年机械行业营业收入总体上稳步增长,从2009年4011.44亿营收增长到2018年11239.21亿。归母净利润情况呈现明显的周期性,波动较大。

十年机械行业营业收入及归母净利润

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国机械行业认证行业市场发展调研及投资潜力研究报告》

近十年机械行业总体毛利率稳步上行,基本保持在20%以上,净利率周期波动较大,周期景气峰谷净利率变化较大。

十年机械行业总体毛利率及净利润

数据来源:公共资料整理

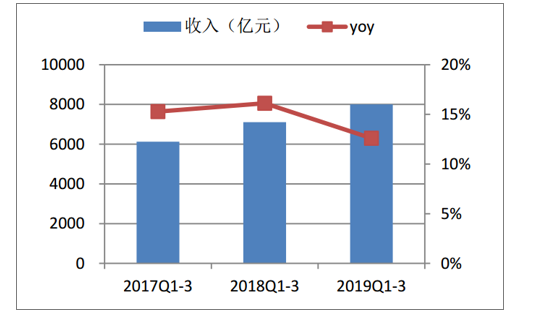

机械行业的收入和利润增速承压。根据机械行业的的295家公司的数据。2017Q1-3、2018Q1-3、2019Q1-3机械行业的收入为6122亿元、7109亿元、8004亿元,同比增长15.3%、16.1%、12.6%;行业收入增速在2019年三季度有所放缓。而从利润来看,2017Q1-3、2018Q1-3、2019Q1-3机械行业的净利润为373亿元、464亿元、538亿元,同比增长51.9%、24.4%、15.9%;利润增速放缓。整体来看,在下游需求整体不振的背景下,机械行业的收入和利润增速承压。

机械行业三季报收入及增速

数据来源:公共资料整理

机械行业三季报净利润及增速

数据来源:公共资料整理

2、下游需求:房地产投资持续回落,基建投资增低位放缓

2019年1-10月份,全国房地产开发投资109603亿元,同比增长10.3%,增速比1-9月份回落0.2个百分点。在房住不炒的大基调下,房地产融资全面收紧,房地产投资持续下滑。

2019年1-10月份,基础设施投资同比增长4.2%,增速比1-9月份回落0.3个百分点。虽然有专项债助力基建的发力,但是减税降费以后地方财政收入下行,叠加土地财政下行,加上严控隐性债务,基建投资在底部依然徘徊。

房地产开发投资增速

数据来源:公共资料整理

基础设施投资增速

数据来源:公共资料整理

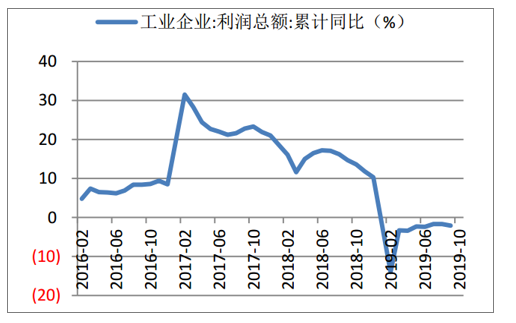

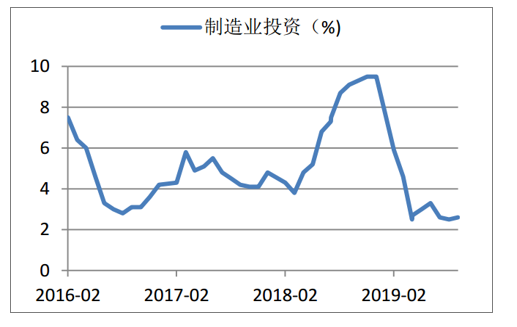

企业利润负增长,制造业投资低位徘徊。2019年1-9月份,规模以上工业企业利润同比下降2.1%,中美贸易摩擦、企业利润转负,使得制造业投资信心不足。2019年1-10月制造业投资累计同比2.6%,较1-9月回升0.1个百分点,仍处低位。

工业企业利润负增长

数据来源:公共资料整理

制造业投资低位徘徊

数据来源:公共资料整理

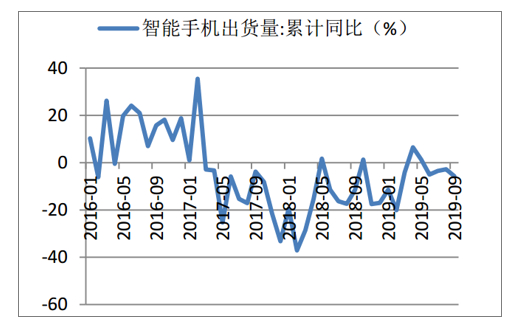

机械设备行业下游的两大需求汽车和电子需求依然较弱。2019年10月,汽车销量为228.4万辆,同比下降4%。1-10月份销量为2065.2万辆,同比下降9.7%。汽车销量已经连续多个月负增长,目前尚未看到明显好转的迹象。国内智能手机出货量也是呈现一个下滑的局面。机械设备行业下游的两大需求汽车和电子需求依然较弱。

汽车销量当月同比

数据来源:公共资料整理

智能手机出货量

数据来源:公共资料整理

3、工程机械:景气依旧,销售结构优化

10月份挖掘机销量依然实现双位数增长,销售结构优化。挖掘机销量继续保持较高的韧性。2019年10月份挖掘机销售17027台,yoy+11.5%。2019年1-10月累计销售196222台,yoy+14.4%。10月份国内共销售14870台,同比增长10.2%。从国内销售结构来看,9月份小挖销量增速14.1%,继续保持两位数的增长。小挖的增长原因主要包括农村人力替代、基建增速保持在4%左右并且有望触底反弹。中挖9月份销量增速-2.3%,销量变负,近几个月房地产新开工面积增速有所下降。大挖9月份销量增速15.8%,增速大幅度提高,从跟踪的大宗商品高频数据来看,其开工情况有所改善。9月份出口销量2157台,同比增长21.05%,相比前几个月的40-50%的增速属于个别波动,7月份也出现过同样的波动,未来有望重回高速增长。

挖掘机月度销量

数据来源:公共资料整理

挖掘机月度销量增速

数据来源:公共资料整理

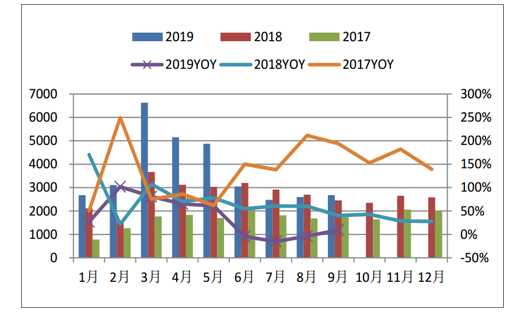

汽车起重机月度销量及增速

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国机械行业市场专项调研及发展策略分析报告

《2026-2032年中国机械行业市场专项调研及发展策略分析报告》共十三章,包含2026-2032年机械行业投资机会与风险防范,机械行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国机械行业企业数量、资产规模及工业增加值增速分析:迈向高端化智能化,绿色国际合作新篇章[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)