一、国内医疗器械产业持续高速增长,器械消费的占比和国产化率仍然不足

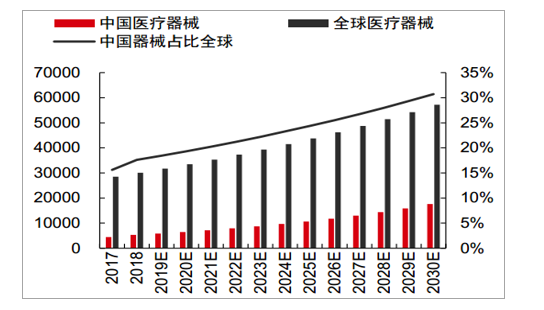

我国器械消费相较海外市场仍有较大提升空间。全球医疗器械市场 2017 年市场规模已达 4050 亿美元,体外诊断、心脏病学和影像诊断为前三大领域。在全球市场中,美欧日等发达国家的医疗器械产业发展时间早,对产品的技术水平和质量要求较高,市场需求以新产品的升级换代为主,市场规模庞大,增长稳定; 以中国为代表的新兴市场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存,近年来的增长速度高于世界平均水平。

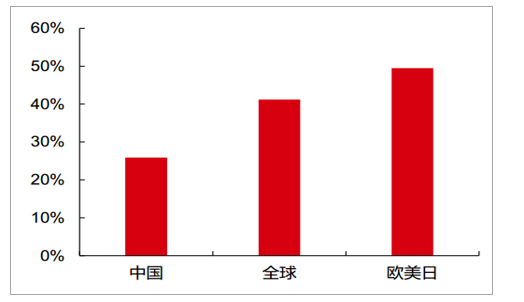

2018 年国内医疗器械市场规模达到 5304 亿元,占比全球器械市场的 17.62%,但从器械消费水平来看,我国医疗器械的消费规模仅占整体医疗市场的 1/4 左右,相较海外平均 40%以上的器械消费、欧美日发达国家 50%左右的器械消费水平,我国器械消费仍有明显提升空间。

中国及全球医疗器械市场规模(亿美元)及中国市场占比

数据来源:公开资料整理

中国、全球及欧美日市场器械消费规模占比医药行业整体

数据来源:公开资料整理

随着人们健康需求日益增加,医疗卫生事业不断发展, 全球医疗器械市场规模稳步增长。2017 年全球医疗器械市场销售额为 4050 亿美元,同比增长 4.6%,预计 2024 年销售额将达到 5945 亿美元,2017-2024 年间复合增长率(CAGR)为 5.6%。

2015-2019 全球医疗器械销售规模(亿美元)

数据来源:公开资料整理

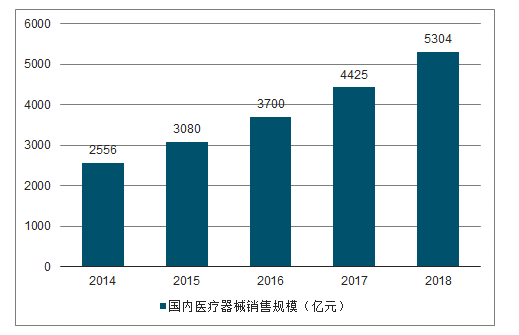

2018年我国医疗器械市场总规模约为 5304 亿元。 2014-2018 年国内医疗器械市场规模复合增长率(CAGR)为 20.02%,远高于全球增速。

2014-2018 国内医疗器械销售规模(亿元)

数据来源:公开资料整理

医疗器械的细分市场众多,从目前的进口替代程度来看:

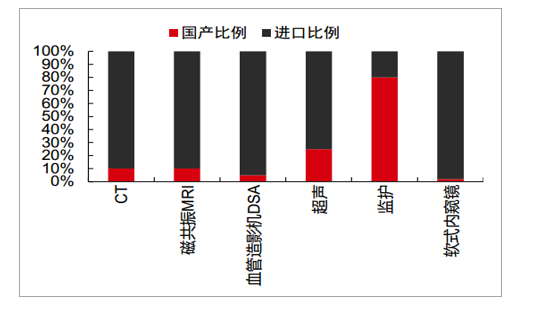

医疗设备:监护、超声领域的国产替代率相对较高,其中国产龙头迈瑞的监护和超声在国内市占率分别达到 50%和 10%左右,但 CT、 MRI、 DSA、软镜等领域国内仍处于外资主导;

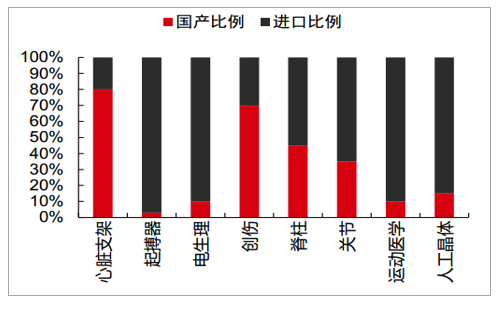

高值耗材:心血管市场中,心脏支架市场国产品牌市占率约 80%、基本已完成进口替代,但起搏器和电生理市场仍为外资主导;骨科市场,近年来国产企业在创伤、脊柱、关节领域的国产化率不断提升,其中创伤领域的国产化率较高但小企业众多、市场分散,运动医学和关节仍需进一步的产品创新来提高国产化率;人工晶体是眼科手术中的常用耗材,目前仍是外资主导;

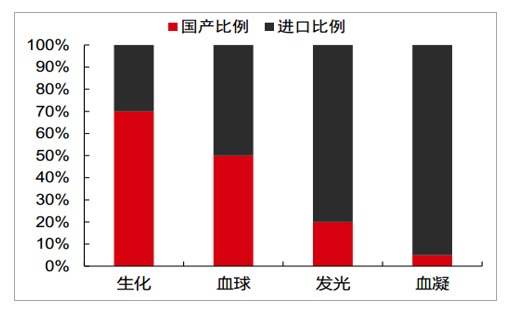

IVD:生化市场的国产化率较高;血球市场基本形成日本希森美康和迈瑞两家为主的格局;发光和血凝市场的国产化率较低,其中发光的市场规模大、外资企业形成的技术和品牌壁垒较高,国内新产业、安图、迈瑞等企业在逐步突围。

整体来看,国内医疗器械市场根据国产化率水平可划分为三类。(1)基本完成进口替代:在监护、支架、创伤、生化市场基本已完成进口替代,但从企业数量来看,创伤和生化领域的企业数量众多、仍有集中度提升空间。(2)逐步向高端客户群突破,国产化率稳步提升:国内在超声、脊柱、关节、血球、发光领域与外资的差距在逐渐缩小,国内诸多企业正处于产品线向高等级医院切入的阶段。(3)外资主导,国内仍需创新投入:在 CT、MRI、 DSA、软镜、起搏器、电生理、运动医学、人工晶体等领域,国内仍然处于外资主导阶段,且各领域面临的竞争均为全球各细分领域的巨头。

此外,值得关注的是,国产化率是未来推进带量采购、DRGs 等各种降费举措的关键,国内有能力供应且国产化率较高的产品,其带量采购的降价幅度也更为明显,进口产品仍占主导的细分市场其议价降价的幅度则较为有限,这也对国产器械行业的创新研发提出了更高要求。

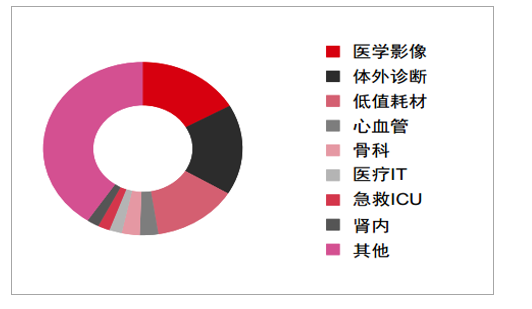

中国医疗器械市场主要细分领域市场规模占比

数据来源:公开资料整理

我国部分医疗设备产品的进口替代率

数据来源:公开资料整理

我国部分高值耗材类产品的进口替代率

数据来源:公开资料整理

我国 IVD 板块部分细分领域的进口替代率

数据来源:公开资料整理

二、医疗器械产业发展存在问题

(一)产业布局缺少整体规划

以天津市为例,天津市医疗器械产业布局总体上存在着分布零散、关联度不高、缺乏统一管理以及尚未形成集约化发展等问题。 全市现有 2 个医疗器械及生物医药产业园,一是滨海新区产业园,它拥有 6 万平方米的孵化器基地和近 10 万平方米的转化基地,硬件设施及配套产业政策相对完善。 二是北辰产业园,其规划用地面积 8.79 平方公里,起步区面积 3.33平方公里。 未来将以“医药制药”“医药制药设备和医疗器械制造”“医药科研中试成果转化”三大版块为发展核心。 在园区规划前期的产业选择中,规划人员对园区所处地域特征、资源发展现状以及相关产品发展现状调研不清,导致在产业布局规划中出现产业定位不清、关联度不高、产业链断层、集聚效应不明显、产业选择相互重叠等问题,造成核心区土地、人力资源的浪费及园区缺乏自我循环发展能力等困境。

(二)产学研未有效形成合力

天津及周边城市拥有医疗器械相关科研机构 20余家,占全国总数近三分之一,如中国科学院、中国医学科学院、中国原子能研究院、航天部二院等机构,聚集了许多全国知名的领军人物。 此外还有多所著名高校,如南开大学、天津大学等,许多高校均设有生物医学工程专业,这为天津医疗器械行业人才储备提供了保障。 再加上天津有数十家三级甲等医院,这些都为医疗器械产业的创新发展提供了雄厚的技术支持。 然而,天津市医疗器械产业在近年的发展过程中,没有与强大的智力资源、临床资源充分结合,造成研究与市场脱节,使得科研资源没有在产品、产业上体现出来,没有转化为市场优势和经济优势。

(三)企业法制和质量意识淡薄、诚信意识欠缺

企业对产品质量承担主体责任 ,产品质量的好坏,企业是关键。 然而当前有些企业,片面追求利润,重销售、轻生产,法制和质量意识淡薄:有的企业在法制和质量管理上投入很少,甚至没有专职的法务部门或工作人员,不能及时关注法律法规、行业动态,对于新标准、新规定反应迟缓;有的企业为了减少成本,刻意降低产品的质量标准;有的企业不能按照事先经审批备案的生产工艺组织生产加工,擅自更改工艺流程或技术参数;也有的企业虚构、伪造生产记录等质量管理体系文件,这些行为都对企业的产品在质量安全上造成了风险。

相关报告:智研咨询发布的《2020-2026年中国医疗器械产业运营现状及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询