一、动物疫苗行业仍有很大市场空间,远未到达天花板

我国动物疫苗行业始于1918年青岛商品检验局血清所,至今大致可以分为起步阶段(1918-1948年),粗放发展阶段(1949-2011年),快速发展阶段(2012-至今)三个时期。

我国动物疫苗行业发展史

数据来源:公开资料整理

我国动物疫苗市场规模不断扩大,2017年已经达到165.2亿元,2011-2017年CAGR13.2%。从分品种的市场构成看,猪用疫苗占47%,为最重要的疫苗品种;禽用动物疫苗次之,占38%;牛羊用和宠物等其他品种疫苗具有很大的增长潜力。综合来看,当前猪苗和禽苗为动物疫苗中占比最大的两个分支。

猪用疫苗仍将在未来一段时间占据动物疫苗行业最大的市场份额。2018年,用于预防H5亚型禽流感的DNA疫苗获得一类新兽药证书,成为国内首个人和动物的DNA疫苗产品,标志着禽用疫苗研发迈入DNA疫苗时代,未来有望迎来更大的突破。宠物、水产及小众特种经济等动物疫苗市场规模不断扩大,将成为未来新的增长点。

1、补栏回升利好猪苗增长,需求替代促使禽苗量价齐升

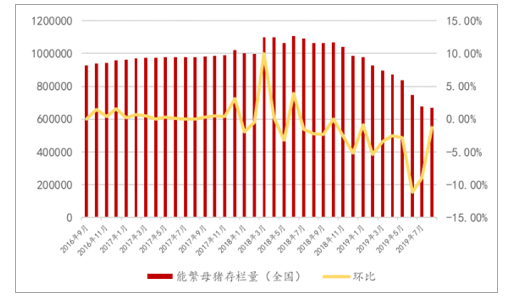

能繁母猪存栏有望率先恢复,猪用疫苗销售将止跌回升。北方地区能繁母猪存栏恢复较好,华北地区9月能繁母猪存栏量环比增长1.83%,保持连续3个月环比增长,东北地区9月能繁母猪存栏量环比增长1.26%,保持连续4个月的产能回升;南方地区环比降幅也明显收窄。乐观情况下,预计能繁母猪存栏有望于2019年第四季度率先恢复,将带动猪用疫苗的需求回升。

能繁母猪存栏量变化

数据来源:公开资料整理

商品猪出栏量变化

数据来源:公开资料整理

禽用疫苗有望在禽板块持续高景气度背景下迎来量价齐升。本轮禽板块持续高景气度一方面来自祖代鸡引种亏缺,另一方面则源于非洲猪瘟疫情带来的猪肉需求替代。2019年禽苗批签发数量保持稳定增长,叠加多个省份禽流感招采苗价格提升,如浙江省重组禽流感三价灭活疫苗(H5+H7)的招采价定为0.3元/毫升,接近以往招采价格的一倍,短期内利好禽用疫苗储备丰厚的企业。我们认为,在当前鸡苗和毛鸡价格均维持高位运行、禽养殖企业利润增厚的背景下,养殖企业将会更加重视疫病防控,加大防疫费用投入,利好禽用疫苗相关公司实现量价齐升。

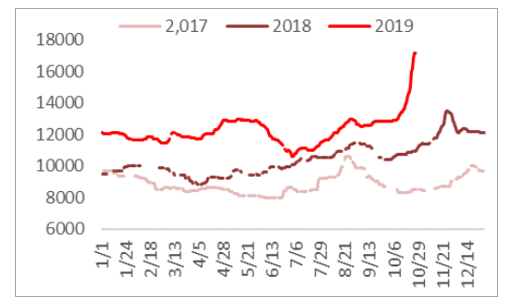

肉鸡苗价格变化(元/羽)

数据来源:公开资料整理

毛鸡均价变化(元/斤)

数据来源:公开资料整理

鸡肉综合价格(元/斤)

数据来源:公开资料整理

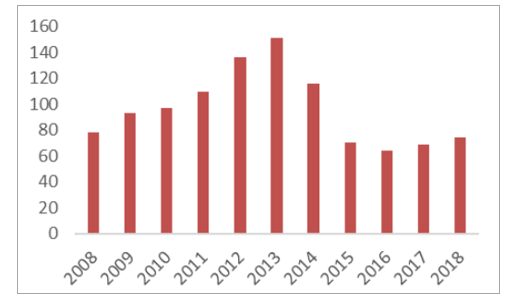

祖代鸡引种量变化(万套)

数据来源:公开资料整理

2、非洲猪瘟疫苗上市有望带动猪用疫苗市场规模翻倍

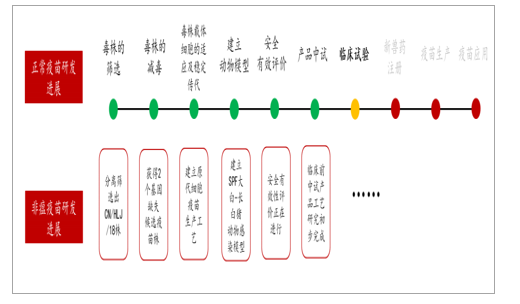

我国非洲猪瘟疫苗研制在2019年4月实验室研究工作取得成功后,已于9月中旬向农业农村部提出生物安全评价申请,即将进入临床试验阶段。基于候选疫苗在实验室阶段保护率和安全性均得到验证,非洲猪瘟疫苗上市有望。

非洲猪瘟疫苗研制进展

数据来源:公开资料整理

参照目前市场上主要的猪用口蹄疫疫苗、猪蓝耳疫苗、伪狂犬疫苗、猪瘟疫苗、猪圆环疫苗的终端定价情况和市场渠道模式,我们认为从研发、生产工艺等角度分析,非洲猪瘟疫苗成本均高于其他猪用疫苗,上市之后一段时间内可能会以政府招采的途径销售。横向比较,我们预计非洲猪瘟疫苗的定价在5-7元/头份。

主要猪用疫苗价格和渠道分布

数据来源:公开资料整理

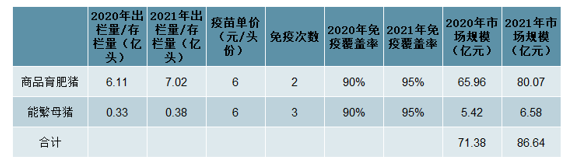

我们假设非洲猪瘟疫苗2020年能够上市,基于生猪出栏量和能繁母猪存栏量假设;在疫苗价格从5-7元/头份,进行敏感性分析测算:中性情况下非洲猪瘟疫苗的潜在市场规模为80亿元,悲观情况下非洲猪瘟疫苗的潜在市场规模超过50亿元。非洲猪瘟疫苗一旦上市,相当于猪用疫苗市场规模翻倍。

中性情况下非洲猪瘟疫苗市场规模测算

数据来源:公开资料整理

悲观情况下非洲猪瘟疫苗市场规模测算

数据来源:公开资料整理

二、市场苗持续推进,利好动物疫苗产品整体价格的提升

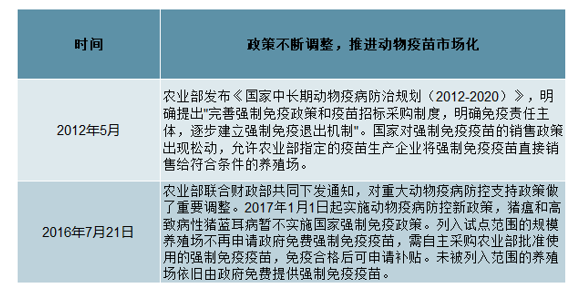

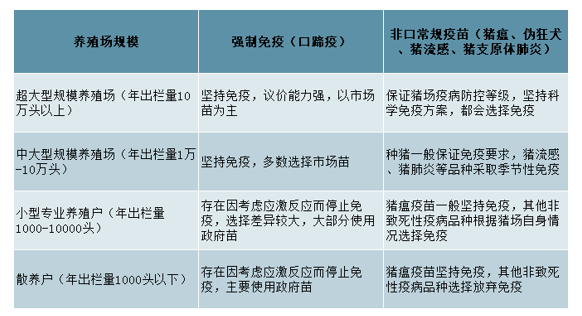

1、政府强制免疫逐步退出,市场苗已成发展方向

目前我国动物疫苗市场分强制免疫和非强制免疫两大类。全国范围内实行强制免疫的有口蹄疫、高致病性禽流感、小反刍兽疫三种动物疫病(猪瘟和猪蓝耳已经退出)。强制免疫疫苗以政府招标采购再免费发放给养殖户使用(政采苗)为主导,疫苗生产企业点对点销售给养殖场(市场苗)为辅;非强制免疫疫苗则均为市场化采购。由于政采苗的市场容量较大,国内动物疫苗生产企业以生产销售政采苗为主,头部企业具研发和渠道优势,参与市场苗的比重更高。

政策调整推进动物疫苗市场化

数据来源:公开资料整理

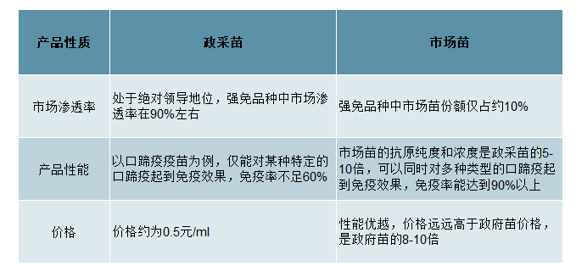

政采苗和市场苗对比

数据来源:公开资料整理

政采苗收入占比持续下降,市场苗性能优越展现后发优势。政采苗虽然在价格上具有明显优势,但免疫率低、产品质量很难与市场苗相提并论,且政府直接采购下,相关生产企业一味降低生产成本,压低价格,导致政采苗弊端凸显。相反,大型的养殖场会考虑疫病爆发的潜在风险,即便市场苗成本较高,但考虑其副反应少且保护率高,更愿意在防疫方面投入更多费用,从而推动市场苗的发展。我们认为,非强免市场份额将持续扩大,而强免品种中市场苗的份额也将不断增加,极大压缩政府招采市场份额。随着猪瘟、猪蓝耳疫病退出强免计划,2017年我国非强免疫苗市场份额约92.64亿元,占动物疫苗行业总市场份额的56.08%,首次超过强免疫苗的市场份额(72.56亿元,约占动物疫苗行业总市场份额的43.92%)。同时,考虑到我国养殖范围广、数量大,短期之内,政采苗应该仍将在口蹄疫、禽流感等强免病种中存在,但直补试点(先打后补)将会慢慢取代政府直接招采,市场苗覆盖范围和占比将会继续扩大。

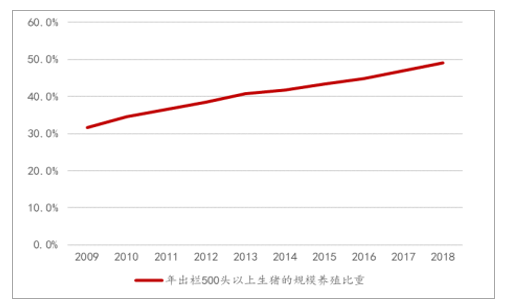

2、规模化养殖比例上升,推动疫苗市场化趋势加速

随着环保去化和非洲猪瘟疫情的影响,我国规模化养殖进程不断加快,畜禽养殖密度不断提高,这就为动物传染病、寄生虫病、毒病和营养代谢等疾病流行创造了有利条件。疫病风险已经成为养殖企业面临的主要风险之一。

对规模场而言,疫病一旦爆发很容易造成快速扩散和传播,遭受比散养户更大的风险和损失。因此,规模化养殖中医疗防疫的费用要比散养户高,且规模场愿意投入更多的成本购买抗原浓度更高、品质更优的市场苗,间接促进了市场苗渗透率的提升。

我国养殖业防疫费用占比仍然较低,动保市场苗空间巨大。目前,我国规模化养殖场在动物疫病防治上投入的费用占比仍较低。以生猪养殖龙头牧原股份为例,其头均防疫费用占比约10%,温氏股份在6-7%,而一般规模场占比不足2%,远低于国外发达国家水平。我们认为规模养殖场在防疫费用占比上仍有很大的提升空间,将为动保市场苗带来广阔的市场空间。

生猪规模化养殖比重持续提升

数据来源:公开资料整理

非洲猪瘟疫情下各规模养殖场疫苗免疫情况:部分小规模养殖场疫苗免疫积极性下降

数据来源:公开资料整理

3、非洲猪瘟后周期,动物疫苗行业竞争格局将发生改变

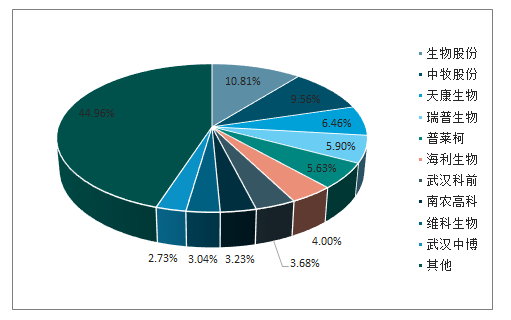

动物疫苗市场行业集中度较高,整体产能已严重过剩。我国动物疫苗行业经历了快速发展的十余年,已经由最初的十余家企业发展到2017年的88家,其中以生物股份(占10.81%)、中牧股份(9.56%)、天康生物(6.46%)、瑞普生物(5.90%)、普莱柯(5.63%)等为首的前十大企业占据了约55.04%的市场份额。与此同时,行业整体产能过剩,绝大多数企业产能利用率过低,尤其受到非洲猪瘟疫情的影响,很多中小型企业的处境更为艰难,我们认为这一轮疫情不仅将加速养殖行业去化和整合,同时也将对动物疫苗行业去产能和格局重构产生影响。未来头部企业依靠其强大的技术研发、稳定的市场渠道、较低的产品成本和稳定的品质,将继续提高市场占有率,同时动保行业重组兼并将成为大势所趋。

动物疫苗行业前十大企业市场占有率高

数据来源:公开资料整理

三、动物疫苗主要品种分析

1、口蹄疫

口蹄疫是一种高传染性和高死亡率的动物疫病,主要危害猪、牛、羊等牲畜,多发生于冬春季节。能繁母猪和商品猪均需要免疫,其中能繁母猪每年免疫2-3次(主要在产前1个月做免疫),商品猪则免疫2次(仔猪25公斤以下免疫1头份,中大猪再免疫加强1头份)。

口蹄疫疫苗为政府强制免疫品种,是动物疫苗中体量最大、市场规模增长最快的单品。

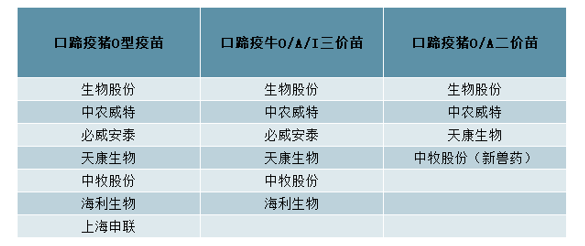

2018年1月2日农业农村部公告规定,2018年7月1日起I型口蹄疫退出强制免疫,全国停止生产、销售、免疫含有亚洲I型口蹄疫病毒组分的疫苗,猪用口蹄疫O、A二价疫苗替代原来的口蹄疫I、A、I三价灭活苗。2017年12月,国内外首个猪用口蹄疫OA二价灭活疫苗—由生物股份与中国农科院兰州兽医研究所、中农威特、上海申联生物获得口蹄疫O型、A型二价灭活疫苗(Re-O/MYA98/JSCZ/2013株+Re-A/WH/09株)—获新兽药证书,其中中农威特、生物股份猪口蹄疫O、A二价灭活疫苗分别于2018年4月和2018年7月获生产批文并已上市销售。

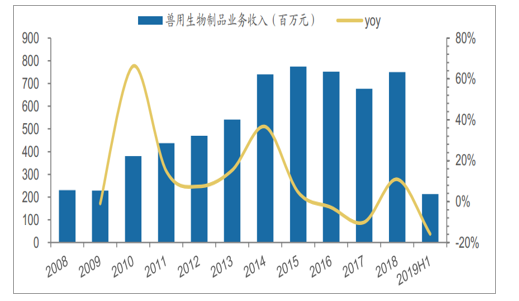

非瘟疫情导致生猪产能大幅去化,2019H1兽用生物制品业务收入下滑16%

数据来源:公开资料整理

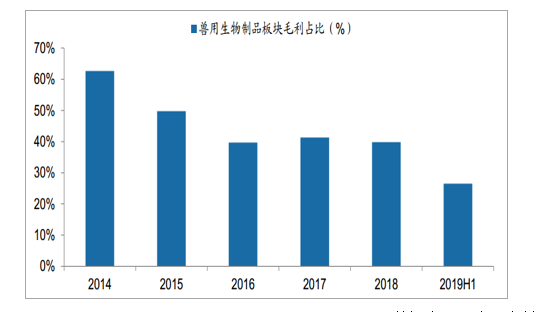

2019H1兽用生物制品毛利占比26.5%

数据来源:公开资料整理

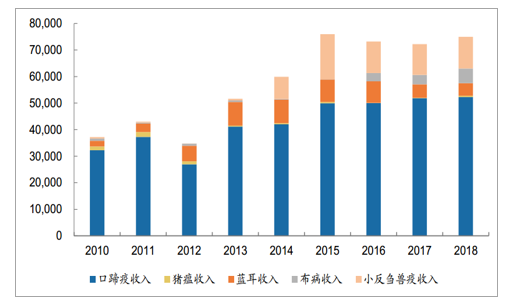

2018年口蹄疫疫苗收入占兽用生物制品板块收入比重70%(单位:万元)

数据来源:公开资料整理

口蹄疫猪OA二价苗生产企业

数据来源:公开资料整理

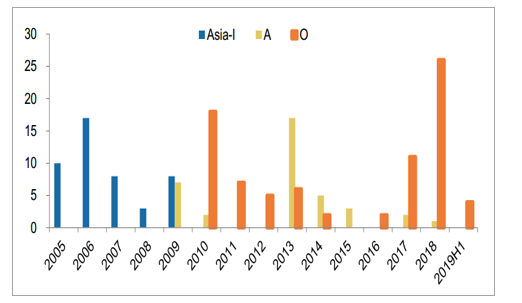

近年我国口蹄疫以O型和A型口蹄疫为主(次)

数据来源:公开资料整理

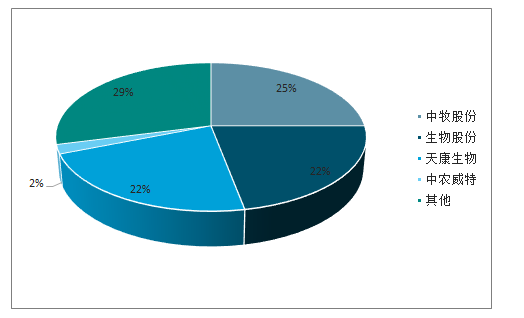

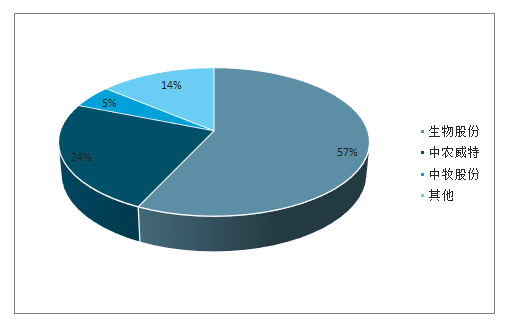

2017年,口蹄疫疫苗占整个兽用生物制品的市场份额就达到31%。目前,口蹄疫疫苗采取的是定点生产的方式,全国范围内共有中牧股份、生物股份、中农威特、天康生物、必威安泰、申联生物、杨凌金海(海利生物控股)和中普生物(中牧股份、普莱柯和中信农业合资)8家企业具有生产资质,市场份额相对集中。2016年口蹄疫疫苗生产企业中政采苗的市占率以中牧股份(25%)占比最高,其次为生物股份(22%);市场苗的市占率则以生物股份(57%)占比最大。

口蹄疫疫苗生产企业市占率(政采苗)

数据来源:公开资料整理

口蹄疫疫苗生产企业市占率(市场苗)

数据来源:公开资料整理

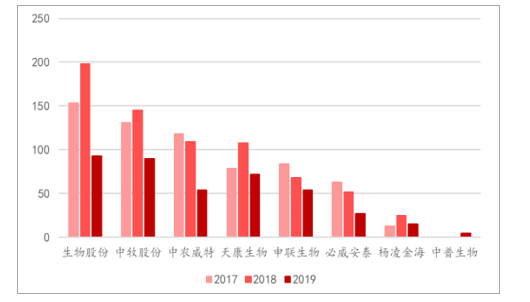

口蹄疫疫苗批签发数据(截至10月31日)

数据来源:公开资料整理

2、猪圆环疫苗

猪圆环病毒病(PCVD)是由猪圆环病毒2型(PCV2)引起的猪传染性疾病。该病易与其他病毒混合感染,主要引起仔猪及生长育肥猪群的消瘦、生长不良、呼吸困难、腹泻、皮炎等症状,也会导致母猪繁殖障碍。

2010年初,勃林格率先打开了我国猪圆环疫苗市场并几乎实现了对国内猪圆环疫苗市场的垄断。随后,国产猪圆环疫苗生产单位不断加强研发投入和技术突破,2010年下半年开始,国产猪圆环疫苗陆续上市,至2018年国内猪圆环疫苗品种共有11种,39家国内企业获得生产批文,国产疫苗市场份额占比已经超过50%。

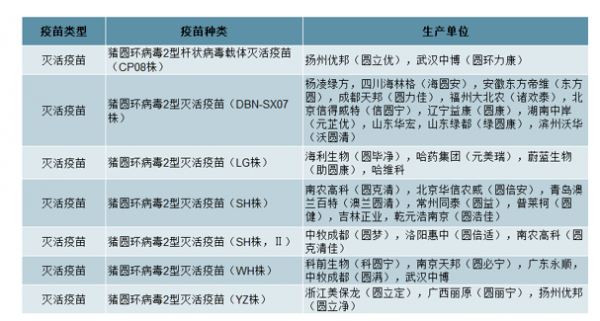

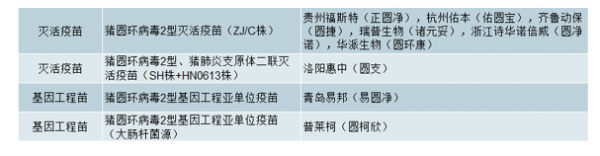

猪圆环疫苗种类及生产单位

数据来源:公开资料整理

目前国产猪圆环疫苗市场竞争激烈,产品同质化严重,仍以传统灭活疫苗为主,猪圆环基因工程苗的出现有望打破现有竞争格局。2016年,国产猪圆环疫苗市场份额位居前列的分别为青岛易邦(9.30%)、南农高科(8.70%)、普莱柯(8.00%)、武汉中博(7.30%)、海利生物(6.70%)和生物股份(2.30%),多元多强格局显著。

3、禽用疫苗

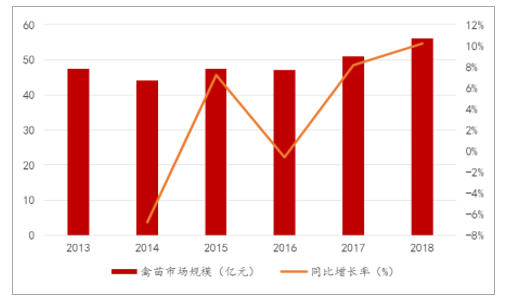

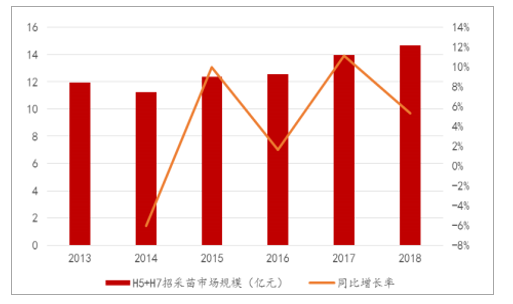

2018年我国禽用疫苗的总市场规模超过56亿元,其中禽流感(H5+H7)政采+市场苗存量超过20亿级规模。辽宁益康为禽流感H5牌照定点生产企业,也是首批获得H7禽流感亚型生产种毒的7家企业之一,高致病禽流感牌照资源价值凸显。

禽苗市场规模变化

数据来源:公开资料整理

禽流感H5+H7招采苗市场规模变化

数据来源:公开资料整理

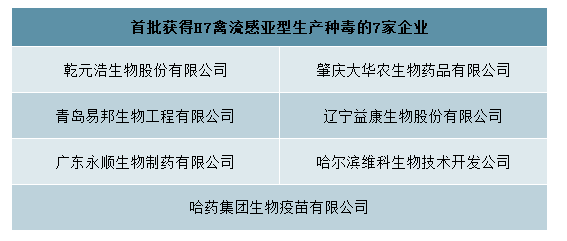

首批获得H7禽流感亚型生产种毒的7家企业

数据来源:公开资料整理

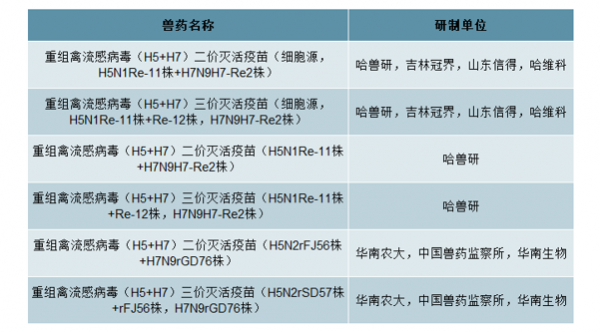

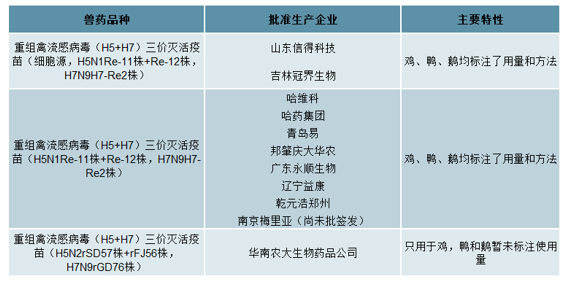

重组禽流感病毒(H5+H7)二价灭活疫苗向三价灭活疫苗转变已成趋势。2018年之前,针对禽流感疫情防治主要采用的重组禽流感病毒(H5+H7)二价灭活疫苗。由于毒株变异太快,2018年底,农业农村部发布了最新的3款重组禽流感病毒(H5+H7)二价灭活疫苗和3款重组禽流感病毒(H5+H7)三价灭活疫苗。随后,11家企业相继获得上述3种三价灭活疫苗的生产批准文号(首批共10家企业获批,南京梅里亚在3月份获批但尚未有批签发),其中辽宁益康获得重组禽流感病毒(H5+H7)三价灭活疫苗(H5N1Re-11株+Re-12株,H7N9H7-Re2株)生产批文。

农业农村部发布的最新6种禽流感疫苗

数据来源:公开资料整理

11家企业获重组禽流感三价疫苗生产批文

数据来源:公开资料整理

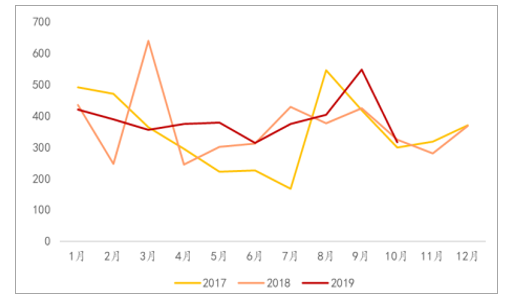

从全国范围看,2019年前10个月,全国禽流感疫苗批签发数量同比增长约4%,叠加2019年多个省份重组禽流感三价苗招采价格的提升,将帮助禽苗板块获得量价齐升。

禽流感疫苗批签发数据(截至10月31日)

数据来源:公开资料整理

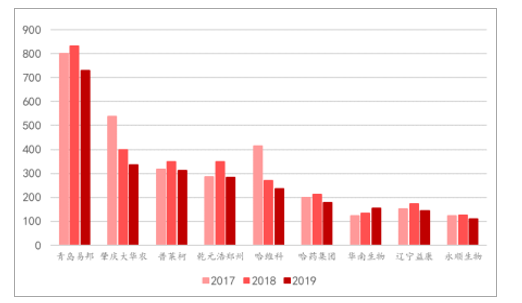

主要公司禽流感疫苗批签发数据(截至10月31日)

数据来源:公开资料整理

其他禽苗品种研发进展顺利,进一步丰富禽苗产品组合。2019年10月,辽宁益康自主研发的鸡新城疫、传染性支气管炎二联耐热保护剂活疫苗(LaSota株+H120株)获新兽药批准文号,实现了该类疫苗由冷冻保存(-15℃)变低温保存(2-8℃)的突破,延长保存期,降低运输和保存成本。2018年,扬州优邦生产的鸡新城疫、禽流感(H9亚型)、传染性法氏囊病三联灭活疫苗(LaSota株+SZ株+rVP2蛋白)获新兽药批准文号。综合来看,我们认为在禽板块持续高景气度,加之近些年多种禽病不断爆发的背景下,优质高效的禽用疫苗将很容易推广至规模养殖场,禽用疫苗的市场规模在逐步扩大。

相关报告:智研咨询发布的《2020-2026年中国动物疫苗行业投资潜力分析及投资机遇分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动物疫苗行业市场调查研究及发展前景展望报告

《2026-2032年中国动物疫苗行业市场调查研究及发展前景展望报告》共十四章,包含2026-2032年动物疫苗市场发展趋势分析,动物疫苗企业管理策略建议,2026-2032年中国动物疫苗市场投资价值与投资策略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![一文洞察2023年全球及中国动物疫苗市场现状、竞争格局及未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)