内容概况:疫苗对于养殖业来说作用越来越大,随着养殖业规模化、产业化、集约化的发展,饲养密度越来越大,流通范围也越来越广,同时疾病的种类也越来越多,给养殖生产带来很大的威胁,因而疫苗在生产中的作用就至关重要,2021年全球动物疫苗市场规模达100.1亿美元,其中,美国占27.32%,欧洲占23.55%,日本占7.61%,随着全球畜牧业的发展,动物疫苗在全球范围内仍有较大市场空间,未来仍将保持增长态势,预计2023年全球动物疫苗市场规模将达到110.6亿美元。

关键词:动物疫苗市场现状、动物疫苗市场竞争格局、动物疫苗未来发展趋势

一、概述

动物疫苗是一种用于预防和治疗动物疾病的药物它通过刺激动物的免疫系统,提高动物体内对于某种疾病的抵抗力,从而达到预防和控制疾病流行的目的,根据病原体的不同,动物疫苗可以分为细菌疫苗、病毒疫苗、真菌疫苗等,按制备方式不同动物疫苗可以按照制备方式分为活疫苗和灭疫苗,按照接种对象的不同可分为家禽疫苗、家畜疫苗、宠物疫苗等。

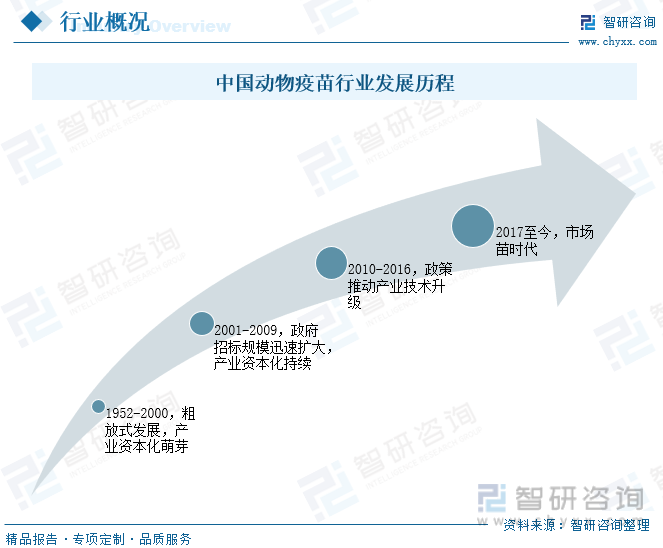

中国兽用生物制品起步于1918年创建的青岛商品检验局血清所和1919年建立的北平中央防疫处。自1952年第一部《兽医生物药品制造及检验规程》颁布以来,中国动物疫苗经历了从粗放式到规范化快速发展多个阶段,目前已发展成为一个覆盖多种动物疫病类型的高增长行业。

二、发展环境

动物疫病防控事关养殖业生产安全、动物源性食品安全、公共卫生安全和生态安全。近年来,中国政府相继出台了一系列动物防疫支持政策,以有效保障重大动物疫病防控工作,并以相对较低的经济成本取得了较好的防控成效。另外,随着中国畜牧业飞速发展,庞大的养殖动物群体及畜牧养殖规模化程度提高,将促进疫苗需求增长,与此同时,中国动物疫苗生产企业高度注重创新能力建设,持续关注动物疫苗品质控制,根据新发疫病的病毒特点和免疫原理,抢占先机以研制出安全有效的商业化疫苗推向市场,提升企业市场竞争能力,新技术和新产品的不断涌现,促使中国动物疫苗行业往高质量方向发展。

相关报告:智研咨询发布的《中国动物疫苗行业市场调查研究及发展前景展望报告》

三、发展现状

疫苗对于养殖业来说作用越来越大,随着养殖业规模化、产业化、集约化的发展,饲养密度越来越大,流通范围也越来越广,同时疾病的种类也越来越多,给养殖生产带来很大的威胁,因而疫苗在生产中的作用就至关重要,2021年全球动物疫苗市场规模达100.1亿美元,其中,美国占27.32%,欧洲占23.55%,日本占7.61%,随着全球畜牧业的发展,动物疫苗在全球范围内仍有较大市场空间,未来仍将保持增长态势,预计2023年全球动物疫苗市场规模将达到110.6亿美元。

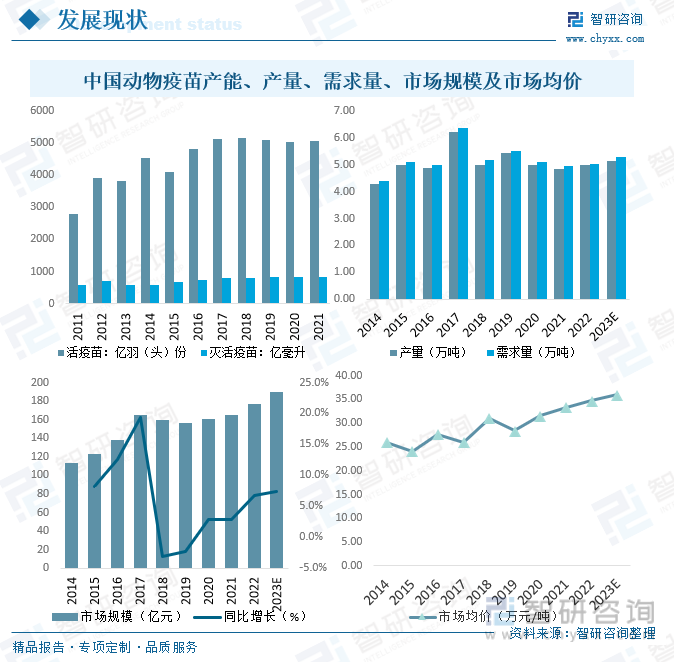

总体来看,全球动物疫苗传统市场主要为欧美等发达国家,近年来,由于质量安全、高度成熟等因素影响,欧美动物疫苗市场规模增长放缓,未来中国等新兴国家动物疫苗市场的快速增长将成为全球动物疫苗市场的新亮点,目前,中国兽药生产企业主要分布在山东、河南、河北、江苏、四川等畜牧业大省,生产的兽用生物制品以家畜与家禽的活疫苗和灭活疫苗为主,2021年活疫苗生产能力约5050亿羽(头)份,灭活疫苗生产能力约840亿毫升,动物疫苗产量和需求量分别达4.85万吨和4.96万吨,市场均价为33.36万元/吨,市场规模达165.4亿元,随着国内养殖业规模化程度逐步提高,未来中国动物疫苗市场需求有望进一步增长,预计2023年中国动物疫苗需求量将达到5.26万吨,市场规模将达到189.64亿元。

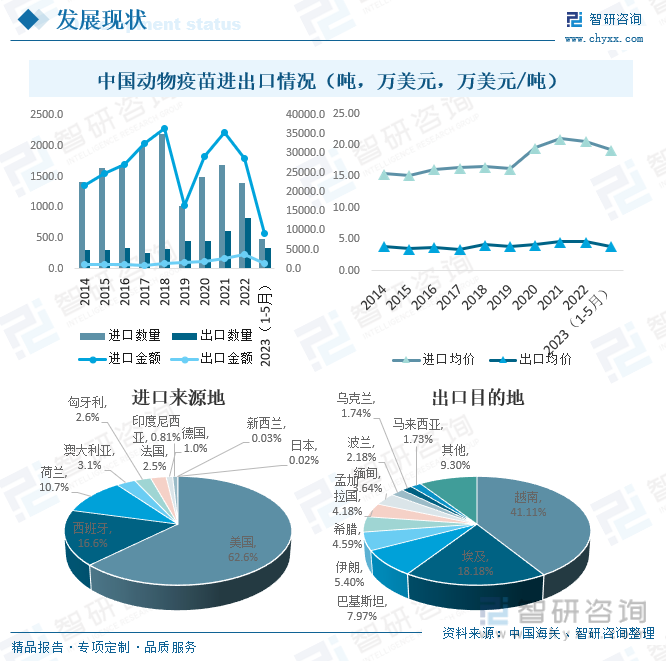

从进出口情况来看,2018年之前,中国动物疫苗进口量逐年攀升,且明显高于出口量,2019年后,受政府招标苗扩容推动,近几年中国动物疫苗进口量明显减少,2023年1-5月中国动物疫苗进口数量为482.7吨,进口金额为9292.1万美元,进口均价为19.25万美元/吨,出口数量为336.0吨,出口金额为1301.3万美元,出口均价为3.87万美元/吨。从进口来源地来看,中国主要从美国、西班牙、荷兰、澳大利亚、匈牙利、法国、德国、印度尼西亚、新西兰、日本等地进口动物疫苗,进口额分别为5821.07万美元、1541.50万美元、994.58万美元、287.53万美元、242.09万美元、229.36万美元、96.76万美元、75.03万美元、2.49万美元和1.66万美元。从出口目的地来看,中国动物疫苗主要出口至越南、埃及、巴基斯坦、伊朗、希腊、孟加拉国、缅甸、波兰、乌克兰、马来西亚等地,出口额分别为535.00万美元、236.59万美元、103.66万美元、70.22万美元、59.71万美元、54.35万美元、47.39万美元、28.34万美元、22.58万美元和22.53万美元。

四、市场竞争格局

1、整体格局

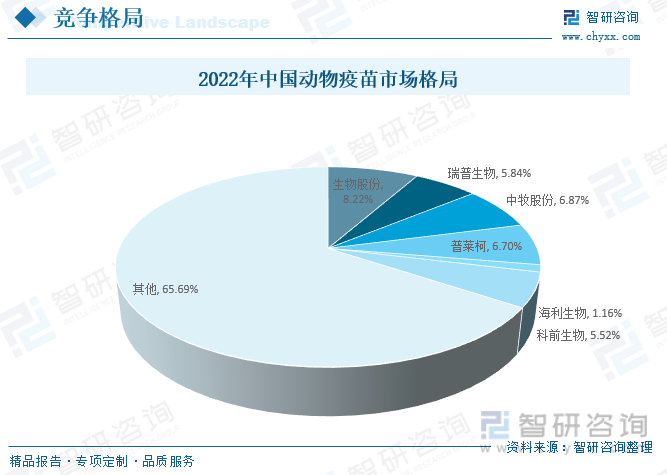

在国动物疫苗市场中,国有企业仍然占据主导地位,包括生物股份、瑞普生物、中牧股份、普莱柯、海利生物、科前生物等,2022年上述六家企业占据中国动物疫苗市场30以上的市场份额,其中,生物股份占8.22%,瑞普生物占5.84%,中牧股份占6.87%,普莱柯占6.70%,海利生物占1.16%,科前生物占5.52%,目前中国动物疫苗市场格局较为分散,市场竞争较为激烈。

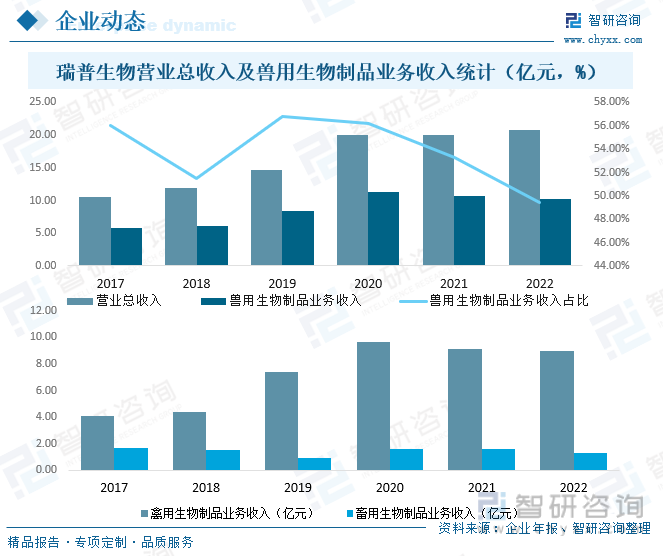

2、头部企业分析——瑞普生物

天津瑞普生物技术股份有限公司,作为我国动物保健品行业的领军企业,中国A股市场上专注于兽药领域的上市公司,秉承“前瞻、创新、正直、分享”的企业理念,为动物健康、动物源性食品安全、人畜共患病的解决贡献着力量。瑞普生物成立于1998年,旗下拥有12家控股子公司和3家研究机构,分布于北京、天津、河北、湖北、湖南、广东、西、内蒙古等地区。拥有各类大型生产线88条,畜、禽等动物产品480多种,是中国集生物疫苗、药物原料、药物制剂、饲料添加剂四位一体的中国规模最大、产品种类最全的动物保健产品的生产商与服务商。2022年瑞普生物营业总收入达20.84亿元,其中兽用生物制品业务收入完成10.31亿元,占营业总收入的49.47%,禽用生物制品业务收入完成8.96亿元,畜用生物制品业务收入完成1.30亿元。

五、产业链

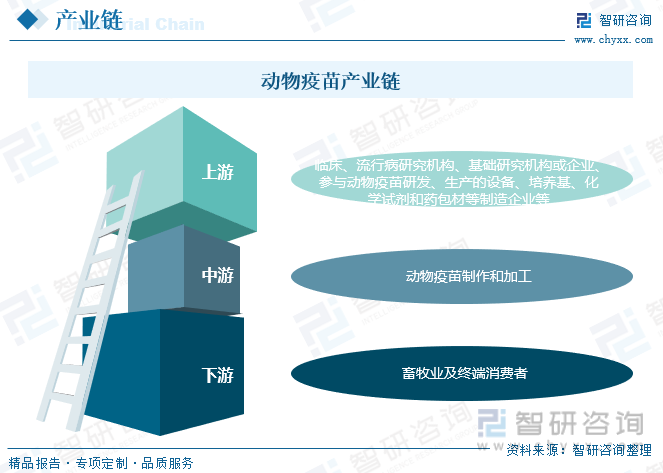

动物疫苗行业属于医药制造业,其上游主要为一般包括临床、流行病研究机构、基础研究机构或企业,还包括参与动物疫苗研发、生产的设备、培养基、化学试剂和药包材等制造企业等;中游为动物疫苗制作和加工;下游主要包括畜牧业及终端消费者。

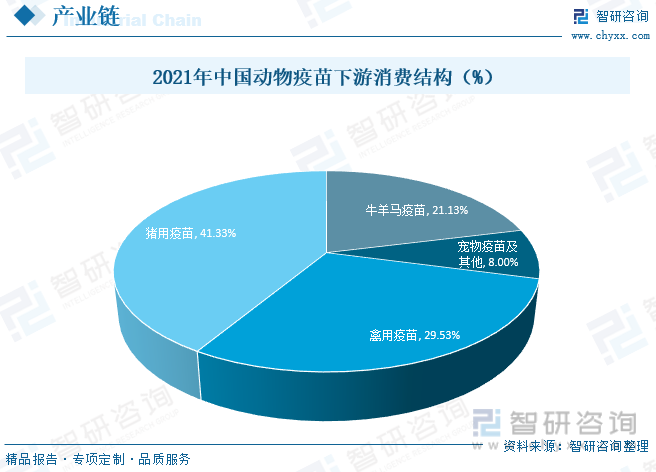

从下游消费结构来看,目前中国动物疫苗下游消费以猪用疫苗和禽用疫苗为主,占比高达41.33%和29.53%,其次为牛羊马疫苗,占比为21.13%,宠物及其他疫苗占比为8%,随着城市生活水平提高,城市居民豢养宠物的家庭增加,按规定宠物均应注射相应疫苗,未来国内宠物疫苗市场将有较大的提升空间,或将成为动物疫苗行业发展的新动力。

六、发展趋势

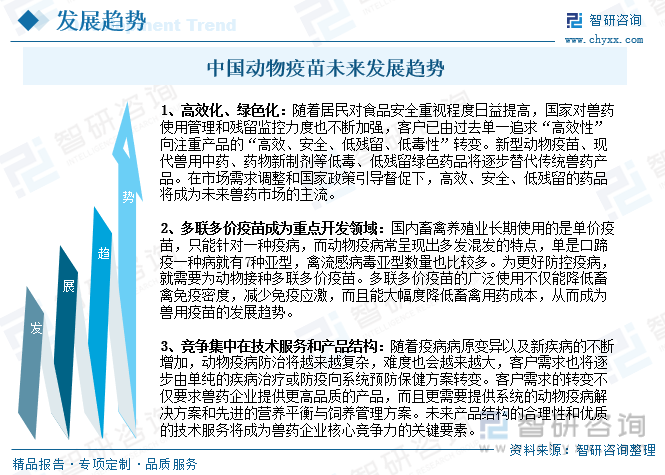

近年来禽流感、口蹄疫、高致病性猪蓝耳病猪瘟、鸡瘟等流行性传染病的肆虐,使政府对动物疫苗的研发技术给予了高度关注,出台了一系列法规,制度和规范,使动物疫苗的研发和生产开始由杂乱无序向高效规范转变,动物疫苗的生产技术快速提高,未来,动物疫苗产品将向高效、绿色方向发展,多联多价疫苗成为重点开发领域,品牌企业的竞争使用产品竞争集中在技术服务和产品结构上。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国动物疫苗行业市场调查研究及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动物疫苗行业市场调查研究及发展前景展望报告

《2026-2032年中国动物疫苗行业市场调查研究及发展前景展望报告》共十四章,包含2026-2032年动物疫苗市场发展趋势分析,动物疫苗企业管理策略建议,2026-2032年中国动物疫苗市场投资价值与投资策略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国动物疫苗行业相关政策、进出口、新注册上市分析:行业政策红利释放,国产替代与国际化并进开启高质量发展新阶段[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)