一、全球医美行业发展历程

医美即“医疗”+“美容”的结合,医是手段,美是目的,本质是用医疗手段进行美容,指运用药物、手术、医疗器械等医学技术对人的容貌和各部位形态进行修复与再塑的美容方式,具有一定创伤性和侵入性。

20世纪90年代以来,医美技术迅速发展,肉毒素、激光脱毛、玻尿酸等医美新科技陆续诞生。1945年,二战的爆发催生了鼻部整型,20世纪60-90年代,硅胶假体隆胸、脂肪抽吸术、非手术整形依次产生。90年代以来,医美技术迅速发展,肉毒素、激光脱毛、玻尿酸等医美新科技陆续诞生。

全球医美技术发展情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国医美行业市场战略规划及供需策略分析报告》

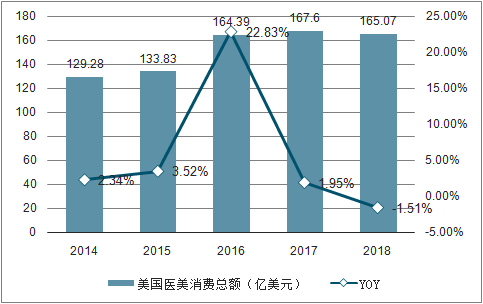

国际上近代医疗美容起源于20世纪初期,以美韩为首的发达国家已培养出成熟的服务体系和监督机制。受惠于美国领先的临床医学,医疗美容的许多应用项目都是在美国诞生并发展成熟,自20世纪30年代发展至今,美国成为医美行业起步最早、市场规模最大、施行术例总数最多的国家。而作为全球医美渗透率最高的韩国,政府不遗余力推动医美业的发展,并于2015年制定了“到2020年吸引100万外国医疗游客、医疗观光收入达到30亿美元以上”的发展计划。

2014-2018年美国医美消费额

数据来源:公共资料整理

美国、中国、巴西位列医美手术项目数排名前三

数据来源:公共资料整理

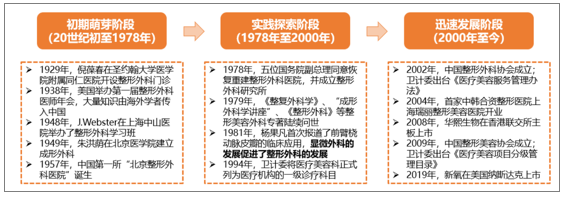

我国医美行业起步较晚,但发展迅速,医美市场从以矫正治疗为主的单一市场逐渐发展成揽括医疗治疗及美容美观的多样化市场。我国医美从建国后传入,至改革开放之后开始兴起,目前已进入快速发展阶段。20世纪六七十年代我国整形外科仅开展以畸形矫正为主的手术,20世纪90年代各大医院陆续设立医疗美容科,直至21世纪初中国医美行业才逐渐成型,并与国际接轨,成为我国经济中一个不可缺少的组成部分。即便起步较晚,由于国际上的医美技术已经成型,加之消费者观念的变化,中国的医疗美容业发展非常迅速。

中国医美行业发展历程

数据来源:公共资料整理

我国医美行业进入快速发展阶段,2014-2018年复合增长23.6%,2017年医美项目数超越巴西成为全球医美第二大国家。2014-2018年复合增长23.6%,2018年我国医美行业规模为1217亿元,同比增长22.6%,从医美项目数来看,2017年中国医美项目数达1020万例,超过巴西成为仅次于美国的全球医美第二大国。

二、中国医疗美容行业市场现状

医疗美容科为一级科目,下设美容外科、美容牙科、美容皮肤科和美容中医科四个二级科目。按照是否进行手术,医疗美容可分为手术类与非手术类。手术类项目旨在从根本上改变/改善眼、鼻、胸等面部及身体其他部位的外观,非手术类项目主要包括注射及激光疗法等微整形术,可分为注射填充类、无创年轻化、激光美容等。一般经卫生部门行政许可设立的医疗美容机构均可开展上述两类项目。

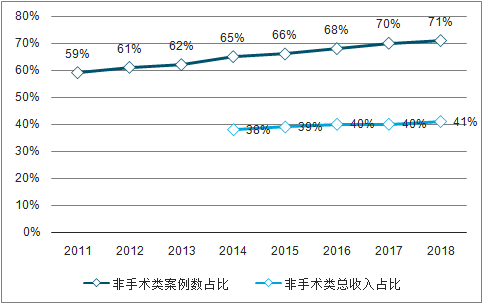

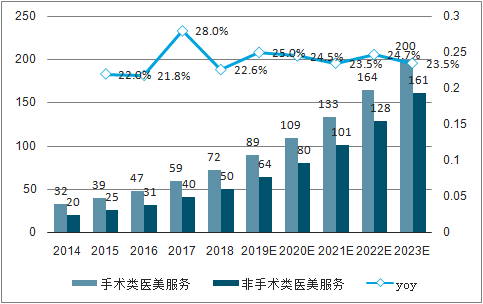

非手术类医美项目(轻医美)由于无需手术,风险小且效果可逆,具有高频低价的优势,近几年在我国收入增长迅速。2014-2018年非手术类医美项目收入CAGR约为25.7%,而2014-2018年手术类医美项目收入CAGR约为22.5%。非手术类医美项目收入占比由2014年的38%提升至2018年的41%,手术案例数占比预计由2011年的59%提升至2018年的71%。目前玻尿酸注射、肉毒素注射、光子嫩肤、自体脂肪填充、超声刀、激光脱毛等已成为最受消费者欢迎的医美项目。2023年非手术类医美项目收入预计达到161亿元,收入占比将达到45%。

中国手术类医美和非手术类医美收入及增速(十亿人民币)

数据来源:公共资料整理

中国医美行业非手术类占比

数据来源:公共资料整理

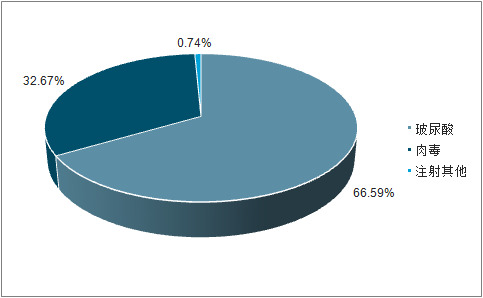

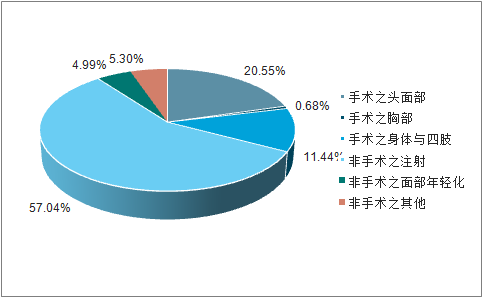

我国非手术注射型医美项目占比最大(57.04%),其中玻尿酸占注射型医美比重最大(66.59%)。在所有医美项目中,非手术类的注射型医美占据医美消费总次数的57.04%,远高于美国的44.17%和日本的42.08%。而注射医美中,玻尿酸和肉毒素占比分别为66.59%和32.67%,2018年增速分别为53.11%和90.56%。

中日美三国医美总疗程分布

数据来源:公共资料整理

中国注射医美分布

数据来源:公共资料整理

伴随着女性医美需求提升、医美技术进步和政策逐步完善,医美产业红利期到来。随着医美年龄圈层扩大,我国医美渗透率有望提升。(1)在需求方面,人均可支配收入提升、女性崛起和社会包容度提升是促进医美需求的因素,而伴随着目前为医美主力的年轻女性年龄提升,医美年龄圈层扩大,我国医美渗透率有望提升。非手术类的轻医美创伤小、风险低,具有低价高频的优势,占比预计持续提升。(2)在医美技术方面,随着中国医美技术的进步和国外先进技术的引进,我国医美技术的安全性和快捷性显著提升。(3)在政策完善方面,政府不断出台政策支持医美行业的规范化,并对非法医美现象进行严打。

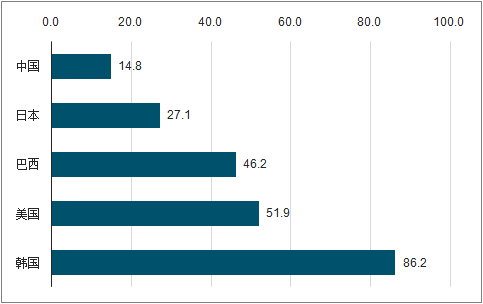

在需求方面,人均可支配收入提升、女性崛起和社会包容度提升是促进医美需求的因素,伴随着医美年龄圈层扩大,我国医美渗透率有望提升。目前我国医美渗透率偏低,2018年我国医美诊疗次数为14.8次/千人,仅为日本的一半,不及韩国的五分之一,与美国、巴西等国家相比存在较大的提升空间。而从不同年龄段的渗透率来看,20-25岁的消费者中的医美渗透率约7.18%,远高于全国1.48%的渗透率,逼近韩国8.62%的渗透率,随着目前为医美主力的年轻女性的年龄提升,医美年龄圈层必将扩大,我国整体医美渗透率有望提升。

2018年我国医美每千人诊疗次数仅为日本一半(次/千人)

数据来源:公共资料整理

分年龄端的医美渗透率

数据来源:公共资料整理

预测2021年我国将成为全球最大的医美服务市场,2023年我国医美行业规模有望达到3601亿元。未来伴随着医美消费渗透率的持续提升,医美行业发展空间巨大。2018年我国医美消费水平为5893元/次,对标日本、巴西、美国、韩国平均52.85次/千人的诊疗次数,以及美国2018年12224元/次的消费水平,我国医美行业市场空间预计超过9000亿元。

我国医美行业保持快速增长(十亿元)

数据来源:公共资料整理

在政策完善方面,为保证医美行业的健康高速发展,以1994年出台的《医疗机构基本标准(试行)》为起点,卫生部出台了一系列政策支持医美行业的规范化。1994年卫计委颁布《医疗机构诊疗科目名录》,首次将“医疗美容科”正式列为医疗机构的一级诊疗科目,随后地市级以上的综合性医院纷纷以自筹或合建等方式设置整形美容科,我国医美行业进入高速发展期。1994年,卫计委出台《医疗机构基本标准(试行)》,规定了美容医院、医疗美容诊所等各级机构的基本标准,同时规定了整形医院、门诊部、诊所及科室的基本标准,二者并立。随后于2002年,卫计委发布《医疗美容服务管理办法》,规定医疗美容机构必须取得《医疗机构执业许可证》,且医疗美容医师必须具有执业医师资格;同年卫计委发布《美容医疗机构、医疗美容科(室)基本标准(试行)》,对《医疗机构基本标准(试行)》中美容医院、医疗美容门诊部、医疗美容诊所的基本标准进行了修订,并制定了医疗机构医疗美容科(室)基本标准。2009年出台的《医疗美容项目分级管理目录》依据手术难度和复杂程度及可能出现的医疗意外和风险大小将美容外科项目分为四级,至此我国医美市场的规范化进程初步完成。

中国医美行业相关规章政策一览

时间 | 名称 | 颁布机构 | 主要内容 |

1994 | 《医疗机构诊疗科目名录》 | 卫计委 | 首次将“医疗美容科”正式列为医疗机构的“一级诊疗科目” |

1994 | 《医疗机构基本标准(试行)》 | 卫计委 | 规定了美容医院、医疗美容诊所等各级机构的基本标准,同时规定了整形医院、门诊部、诊所及科室的基本标准,二者并立 |

2002 | 《医疗美容服务管理办法》 | 卫计委 | 首次规定了医疗美容机构必须取得《医疗机构执业许可证》,医疗美容医师必须具有执业医师资格,并对机构实施监督管理 |

2002 | 《美容医疗机构、医疗美容科(室)基本标准(试行)》 | 卫计委 | 修订了《医疗机构基本标准(试行)》中美容医院、医疗美容门诊部、医疗美容诊所的基本标准,并制定医疗美容科基本标准 |

2006 | 《医疗广告管理办法》 | 卫计委 | 加强了对医疗广告与对医疗机构广告发布行为的监管,严厉打击发布违法医疗广告的行为 |

2009 | 《医疗美容项目分级管理目录》 | 卫计委 | 依据手术难度和复杂程度以及可能出现的医疗意外和风险大小,将美容外科项目分为四级 |

2010 | 《国务院办公厅关于转发发展改革委卫生部等部门关于进一步鼓励和引导社会资本举办医疗机构意见的通知》 | 国务院 | 放宽社会资本举办医疗机构的准入范围,进一步改善社会资本举办医疗机构的执业环境,促进非公立医疗机构持续健康发展 |

2011 | 《医疗美容专项整治工作方案》 | 卫计委 | 对现有医疗美容机构进行全面清理整顿,净化医美行业,并以此为契机健全医美行业管理长效机制 |

2012 | 《关于进一步加强医疗美容管理工作的通知》 | 卫计委 | 重申对医疗美容机构、从业人员、医美项目、广告、信息化五个方面的管理要求 |

2013 | 《国务院关于促进健康服务业发展的若干意见》 | 国务院 | 对营利性医疗机构减半征收相关行政事业性收费,纠正各地自行出台的歧视性价格政策,探索建立医药价格新机制 |

2017 | 《关于加强医疗美容主诊医师管理有关问题的通知》 | 卫计委 | 对医疗美容主诊医师的专业实行备案管理,规范开展医疗美容主诊医师定期考核工作 |

2017 | 《严厉打击非法医疗美容专项行动方案》 | 卫计委 | 严厉打击无证行医、非法制售药品医疗器械,严肃整治违规医疗美容培训,查处违法广告和互联网信息 |

数据来源:公共资料整理

三、中国医疗美容消费者分布

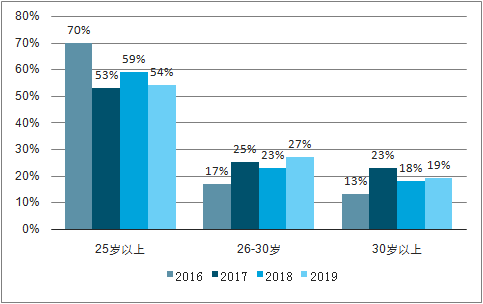

相较于国外,我国医美消费者更加年轻化,年龄层有向上提升的趋势。我国医美行业消费者以年轻消费者为主,平均年龄为24.45岁,2019年25岁以下的医美消费者占比约54%,与美国等医美消费大国相比,我国医美消费者更加年轻化。整体而言,医美年龄层有向上提升的趋势,2019年30岁以上医美消费者占比已从2016年的13%提升至19%。

年轻女性是医美消费的主力,占比约90%,但医美行业男性消费者客单价是女性消费者的2.75倍。从性别上看,2019年医美女性消费者数量占医美消费者总数的90.02%,女性消费者数量是男性消费者的9.02倍,但男性消费者平均客单价更高,2018年医美行业男性消费者平均客单价(7025元)是女性消费者平均客单价(2551元)的2.75倍。

我国医美消费者年龄分布情况

数据来源:公共资料整理

医美消费者整形目的逐渐由以工作需要为主转变为以取悦自己为主,在所有医美项目中以透明质酸及肉毒杆菌为主的注射型项目更受消费者欢迎。以工作需要为目的的消费者在医美消费者中的占比由2015年的49%逐年降低至2018年的19%,而以取悦自己为目的的消费者在医美消费者中的占比逐年提升至超过半数,消费者的思想观念由取悦他人逐渐转变为取悦自己。

中国医美消费者整形目的变动情况

数据来源:公共资料整理

中国医美总疗程消费分布

数据来源:公共资料整理

四、行业产业链情况分析

1.上游:高门槛带来高利润,高端进口为主低端竞争激烈

医美上游包括医疗美容器械、医疗美容材料及医疗耗材的研发生产,上游厂商因行业监管相对规范,产业相对集中,尤其龙头公司利润率较高。

中国医美行业上游

数据来源:公共资料整理

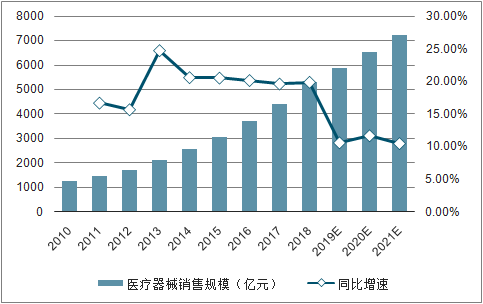

我国医疗器械市场近年来增长率保持在20%左右,医疗器械市场在我国有巨大的发展潜力。以中国为代表的新兴市场,由于产品普及需求与升级换代需求并存,市场规模增长速度较快,我国医疗器械市场近年来增长率保持在20%左右,2018年行业市场规模达到5304亿元。医疗器械行业属于国家重点支持的战略新兴产业,我国是人口大国,随着人口老龄化的到来和经济的快速发展,行业发展前景十分广阔。

医疗美容器械市场尚属于新兴市场,市场规模虽小但发展空间较大。预期于2021年达到139亿美元,年化复合增长率为10.5%。分产品来看,使用最多且增长较快的医疗美容器械产品有:激光美容仪、射频美容仪、美容注射器、吸脂机等。

中国医疗器械行业市场规模及增速图

数据来源:公共资料整理

2.下游:医美机构集中度低,盈利受销售费用侵蚀

我国医美行业以民营医院为主导,2018年医美正规市场规模或达878亿元,民营医院占据80%以上的市场份额。我国正规医美机构可分为公立医院整容科、大型连锁医美集团以及中小型民营医美机构。2018年我国医美正规市场规模或达878亿元,同比增速46.4%,其中民营医院处于主导地位。截止2018年底中国已注册的医美机构超过1万家,其中公立整形医院和公立医院整形科占比约11%,民营医院受益于政策支持和资本流入,2000年以来快速增长,目前占据80%以上的市场份额。

我国医美行业下游机构情况

- | 分类 | 数量 | 特点 | 主要分布 |

正规机构 | 公立医院整容科 | 500余家 | 技术先进,经营正规,基本无推广营销,手术相对保守 | 基本在一线城市 |

大型连锁医美集团 | 500余家 | 技术水平较高,设备齐全,营销推广力度大,利润微薄 | 经济发达的东部沿海 | |

中小型民营医美机构 | 3000余家 | 服务较为灵活,药品来源不能保障,注重营销,获客难度大 | 分布广泛 | |

非正规机构 | 私人诊所/美容院 | 数量庞大 | 质量参差不齐,不合规较多,营销力度不大,事故频繁发生 | 分布广泛 |

数据来源:公共资料整理

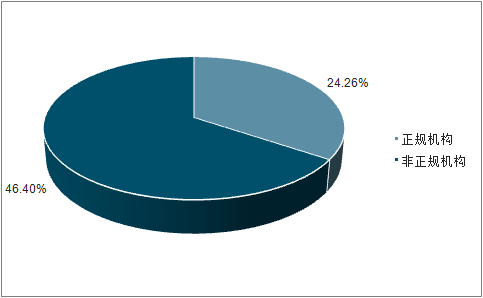

医美市场高速发展催生出一大批非正规机构,2018年非正规市场规模或达1367亿元,非法执业机构超过10万家。我国非正规机构包括私人诊所和美容院,2018年我国非正规市场规模或达1367亿元,同比增速24.26%。非正规市场规模远超正规市场规模,但由于近年政府监管趋严,非正规市场增速在2018年首次被正规市场反超。目前我国非法执业的工作室、美容院等机构共有超过10万家。

我国专业整形医生稀缺,基本集中于正规机构,非正规机构整形医生大多缺乏专业资质,导致医疗事故频出。

2018年我国医美正规市场与非正规市场的规模与增速

数据来源:公共资料整理

我国大型连锁美容企业市占率仅为7.5%,行业集中度较低,且医美资源分布不均,机构地域特征明显。目前我国主要大型医疗美容机构的连锁家数和医师数量都相对较少,市场占有率仅为7.5%,相较于欧美市场上连锁美容企业超过48%的市占率,我国医美行业还存在巨大的整合空间。此外,我国医美资源主要集中在一线城市及长三角、珠三角和西南(成都、重庆)等医美需求较为旺盛的地区,而市场广度更大的中西部二三线城市的市场需求相对疲弱,资源分布不均,医美机构地域特征明显。

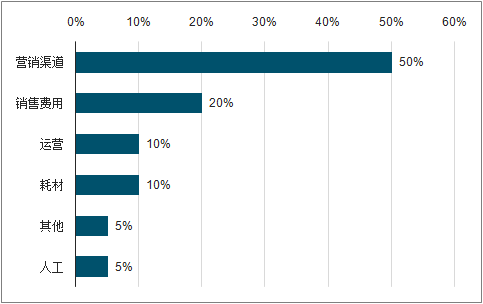

医美机构盈利水平受销售费用的严重侵蚀,行业内盈利机构占比不足30%,注销企业数呈快速上升趋势。受制于巨额的营销费用,医美机构盈利水平举步不前,业内盈利机构占比不足30%。根据数据,某整形医院成本构成中,营销渠道成本占比50%,销售费用占比20%,获客成本占比高达70%。

某整形医院成本构成情况

数据来源:公共资料整理

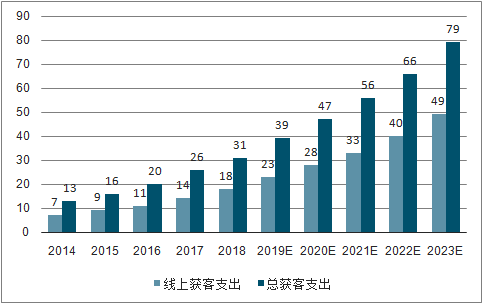

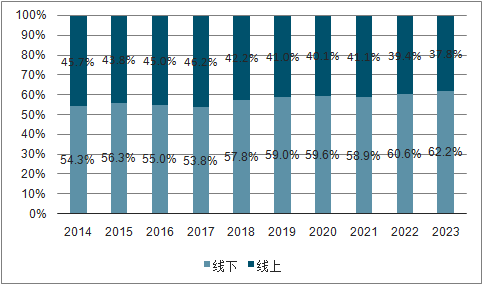

医美行业获客支出占行业规模的25%以上,获客成本快速增长,线上获客支出占比进一步提升。2018年中国医美行业规模达1217亿元,总体获客支出规模同比增长20.4%至313亿元,占行业规模的25.7%,2014-2018年复合增速达24.8%;预计未来五年总获客支出将以20.4%的年复合增速增长至792亿元。其中,2018年线上获客支出180亿,占总获客支出的57.8%,相较2014年的54.3%提升3.5pct,预计到2023年线上获客支出占比将进一步提升4.4pct至62.2%。

2014A-2023E中国医美行业获客支出情况(十亿元)

数据来源:公共资料整理

2014A-2023E中国医美行业获客渠道结构

数据来源:公共资料整理

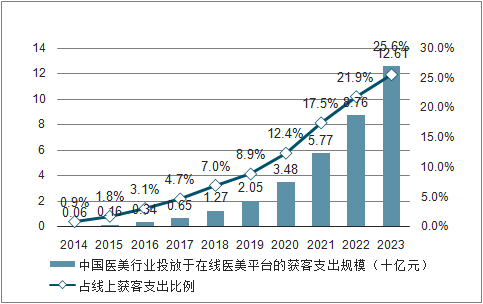

医美行业投放于在线医美平台的获客支出规模不断扩大,在线医美平台成重要获客渠道。2018年投放在医美平台的获客支出为12.7亿,同比增长95.4%,2014-2018年复合增速达110.8%,预计2023年投放在医美平台的获客支出将达到126.1亿元。在线医美服务平台占线上获客支出的比例从2014年的0.9%提升至2018年的7.0%,预计2023年将达到25.6%,成为重要的获客渠道。

2014A-2023E中国医美行业投放于在线医美平台的获客支出情况

数据来源:公共资料整理

五、发展趋势:集中化、生态化、透明化、标准化

在行业资源聚集、政策逐步完善、互联网重塑渠道的大趋势下,未来医美行业朝着更加集中化、生态化、透明化和标准化的趋势发展:

1.集中化

未来上游龙头厂商将进一步聚集头部资源,下游中小医美机构的盈利水平受制于高额获客成本,行业整合将进一步加速。

2.生态化

综合实力和资金强大的集团开始进行生态布局,具有轻医美级护肤效果的功能性护肤品吸引投资者入局。一些综合实力和资金强大的集团开始进行生态布局,如玻尿酸龙头华熙生物凭借发酵、交联两大科技平台,逐步将产品类型由透明质酸原料延伸至各类生物活性物质、生物医用材料和功能性护肤品,覆盖了透明质酸原料至相关终端产品的完整产业链。具有轻医美级护肤效果的功能性护肤品的体量和利润都很可观,吸引了众多投资者入局,同时催生了一些轻医美功能性护肤品牌。

3.透明化

互联网有助于重构行业生态,医美APP平台的出现有助于解决目前行业存在的医美服务和产品价格不透明的问题。目前医美行业机构资质混乱,医美服务和产品价格不透明,消费者对美容医院信任度低。互联网有助于重构行业生态,医美行业营销模式得到优化。以90后为主的新生代消费主体习惯用APP比较并筛选服务和产品,医美APP平台的出现有助于解决目前行业存在的医美服务和产品价格不透明的问题。

4.标准化

政府不断出台政策支持医美行业的规范化,并对非法医美现象进行严打,截至2019年1月共查处非法医美2700多例,医美政策端将更加标准化。截至2019年1月共查处非法医美2700多例。在医美市场规模持续扩大的同时,医美市场乱象频出,主要表现为产品价格混乱、缺乏安全保证、虚假信息泛滥、无照经营大行其道等,对此有关部门陆续开展治理行动,截至2019年1月共查处非法医美2700多例。2010年11月5日,卫生部在北京召开中国医疗整形美容行业监管工作座谈会,就整形美容行业的发展提出具体要求,拉开了医疗美容行业整改的序幕。2015年9月,李克强总理在国务院常务会议上就“简政放权、放管结合、优化服务”提出,在医疗美容上政府应该“真正去管一管那些伤天害理的‘假美容’案件”。基于此,卫生部及有关部门陆续开展医疗乱象政治行动,截至2019年1月共吊销医疗机构诊疗科目或《医疗机构执业许可证》28家,责令47家医疗美容职业技能培训机构改正、2家停业整顿,责令743条医疗美容广告予以改正。此外,中国整形美容协会于2014年发布《医疗美容机构评价标准(试行稿)》,从“医院管理”、“就医者安全”、“医疗质量”和“医院服务”等方面对医疗美容机构进行评价,并授予评价证书,并在全国7个省及直辖市共17家民营医美机构开展试点工作,计划于三年内对全国民营医美机构作出评价认证。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医美行业发展动态及投资规划分析报告

《2026-2032年中国医美行业发展动态及投资规划分析报告》共十四章,包含2026-2032年中国医美行业投资分析与风险规避,2026-2032年中国医美行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医美行业全景速览:市场规模稳定扩张,轻医美将成主流[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国医美竞争格局及重点企业分析:市场竞争激烈,企业加速生物技术研发[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)