1、行业规模稳健增长

2018年全国出版、印刷和发行服务(不含数字出版)实现营业收入18687.5亿元,较2017年增长3.1%;拥有资产总额23414.2亿元,增长5.6%;所有者权益11807.2亿元,增长4.4%。其中,图书出版营业收入、利润总额增长提速,营收增速在8个细分产业类别中名列第一。

各类阅读形式中,纸质图书仍占主流,数字阅读增速高。当前纸质图书阅读占比达到45%,所占比重最大,纸质图书仍具备不可替代的地位,其次是手机阅读,占比达到35%。2010-2018年数字出版营业收入年复合增速达到31%。

纸质图书仍然是国民阅读形式的主流,而且数字阅读的内容主要为新闻、网络小说等“浅阅读”,纸质图书具备不可替代性。而纸质图书多为经典文学、专业知识等内容的“深阅读”,两种形式满足不同人群各自的阅读需求,数字阅读对纸质图书的冲击并非颠覆性的。

国民阅读形式中纸质阅读仍占主流地位

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国图书出版行业市场消费调查及战略咨询研究报告》

2、教材教辅行业稳健复苏

教材教辅在学生数复苏、部分省份教材涨价、纸价成本下行以及2017年下半年起低基数的共同影响下,2019年呈现复苏势头,预计2020年能够延续复苏趋势。

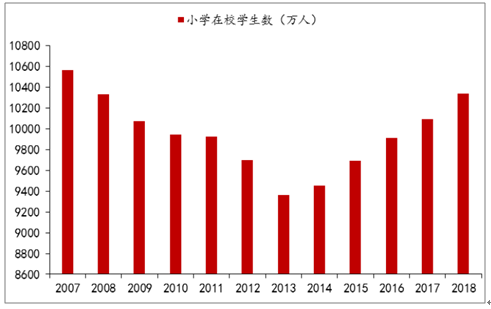

首先,小学在校学生数自2013年起触底反弹,最先开始复苏。小学在校学生数自2013年达到近10年来的最低点后,触底反弹,2017年小学在校生人数再次回到1亿以上,达到10094万人,比上年增加181万人,增长1.82%。2018年小学在校生人数达到10339万人,比上年增加245万人,同比增长2.43%。

小学在校学生数从2014年起复苏

数据来源:公共资料整理

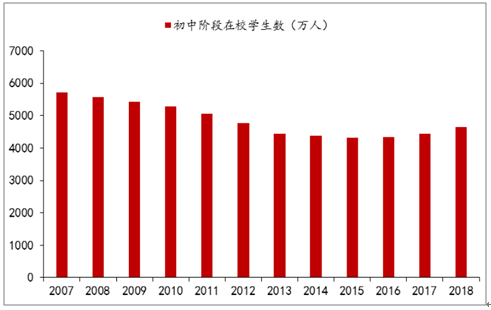

预计小学在校生人数增加将逐步传导至初中和高中。初中阶段在校生在2015年达到近年来低点,2016年开始已经出现复苏,且增速在扩大。2015年初中阶段在校生规模为4312万人,为近年来低点,2016-2018年初中阶段在校生规模同比增速分别为0.4%、2.6%和4.8%,预计未来3年仍将保持增长。

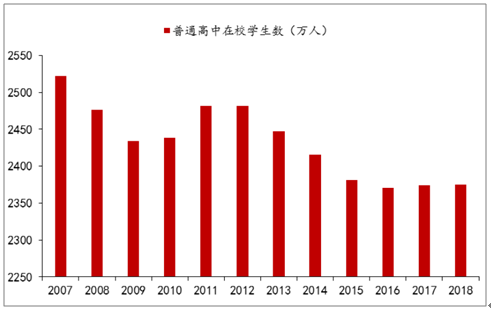

普通高中在校生在2016年达到最低点,为2371.05万人,2017-2018年止住下滑趋势,基本保持2016年水平。2018年在校生人数为2375.37万人。随着高中阶段毛入学率提升,高中阶段对教材教辅的贡献也将提升。

初中阶段在校学生数从2016年起复苏

数据来源:公共资料整理

普通高中在校学生数从2017年起止跌

数据来源:公共资料整理

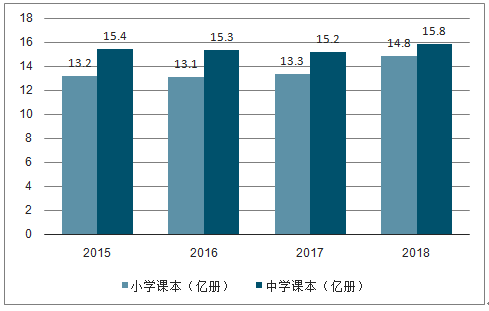

从中小学课本出版规模可以看出,2018年小学课本出版规模同比增长11%,中学课本出版规模2018年同比增长4%。

中小学课本出版规模

数据来源:公共资料整理

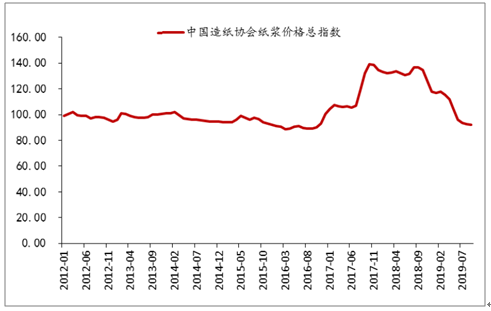

3、纸价成本压力放缓,预计19年成本端改善

出版行业在经历了2017年纸价成本大幅上涨后,2018年四季度起成本压力有所缓解,2019年纸价持续回调,预计2020年纸张成本仍保持低位。

2017年文化纸纸价成本涨幅较大,影响了出版行业毛利率,2018年四季度起,由于产能释放及下游需求放缓,文化纸价格持续回调,截至2019年11月12日,铜版纸出厂价较2018年最高点下调20%左右,对出版行业成本端压力缓解,预计2019年行业整体成本可控。

中国造纸协会纸浆价格总指数

数据来源:公共资料整理

铜版纸出厂价

数据来源:公共资料整理

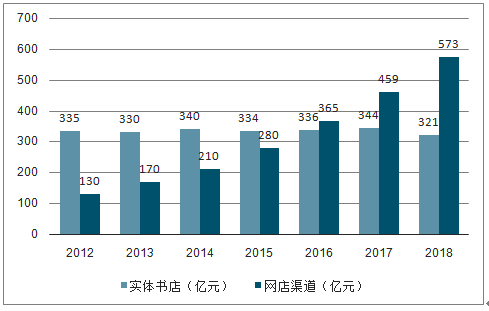

4、一般图书在少儿图书以及电商渠道驱动下保持增长

2019年前三季度图书零售市场销售码洋同比增长12.78%,比上半年的10.82%同比增幅略有提升。其中实体店销售码洋同比下降7.03%,降幅比上半年的11.72%收窄,网店销售码洋增加24.80%,与上半年的24.19%增幅基本持平。对比2012年以来实体书店和网店渠道的销售情况,国内图书零售市场的整体增长基本都是靠网店渠道推动。

图书零售市场码洋及增速

数据来源:公共资料整理

2018年国内图书零售市场渠道销售情况

数据来源:公共资料整理

少儿图书2018年在图书零售码洋中占比达到25.19%,近几年来占比逐年提升,对一般图书增速贡献较大。少儿图书的增长主要来自于人口出生率的复苏以及家庭对于儿童教育的重视程度提升带来的需求增长以及消费升级。

少儿图书在图书零售市场的比重逐年提升

数据来源:公共资料整理

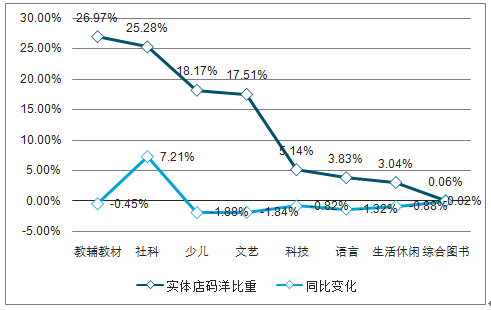

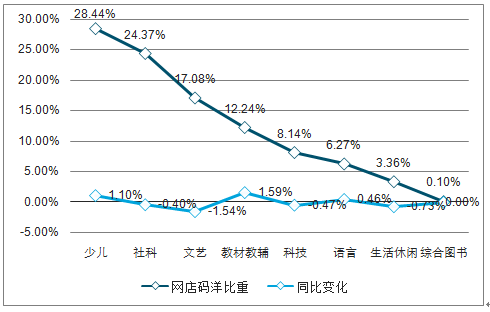

在实体店和网店码洋排名中,少儿图书和社科类图书均位居前三位。在实体店中,排名前三的类别分别为教辅教材、社科和少儿,占比分别为26.97%、25.28%和18.17%;在网店中,排名前三的类别分别为少儿、社科和文艺,占比分别为28.44%、24.37%和17.08%。

2018年实体店各类别码洋比重及增速

数据来源:公共资料整理

2018年网店各类别码洋比重及增速

数据来源:公共资料整理

电商渠道增速高,在图书零售市场占比逐年提升。电商渠道增速超过实体店,拉动一般图书行业增长。2018年,网店图书销售额规模达到573亿元,同比增长24.70%,实体书店2018年规模为321亿元,同比下滑6.69%。

2012-2018年实体书店销售额(亿元)

数据来源:公共资料整理

2012-2018年网店图书销售额(亿元)

数据来源:公共资料整理

5、出版发行行业现金流充足,资产负债率低,分红稳健

2018年国内36家出版集团码洋占有率为51.77%,与2017年相比小幅下降0.63个百分店,大型出版集团的竞争力保持稳定。随着国家关于推动文化企业并购重组、组建大型出版传媒集团的发展规划初见成效,出版集团之间走向跨地域、跨类别的直接竞争,图书发行市场的地域分割、市场分割格局逐渐被打破,竞争程度日趋激烈。

出版社集中度较低,仅有TOP3的出版社市占率超过2%,TOP10市占率也仅为16.65%,出版行业竞争格局比较松散。

2018年图书市场出版社码洋占有率TOP10

数据来源:公共资料整理

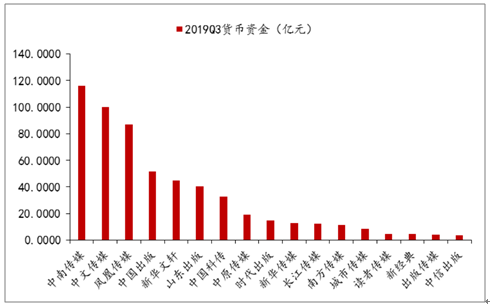

出版发行行业现金流充足。从货币资金绝对额来看,截至2019年三季度,货币资金最高的为中南传媒,为116亿,其次为中文传媒和凤凰传媒,货币资金分别为100亿和87亿。

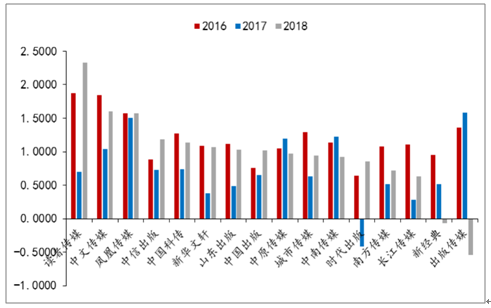

2018年经营活动产生的现金流量净额/净利润行业平均值(剔除新华传媒)为0.96。从经营活动产生的现金流量净额/净利润来看,2018年出版发行公司经营活动产生的现金流量净额/净利润大于1的公司有9家公司,分别是新华传媒、读者传媒、中文传媒、凤凰传媒、中信出版、中国科传、新华文轩、山东出版、中国出版。2018年经营活动产生的现金流量净额/净利润行业平均值(剔除新华传媒)为0.96。

2019Q3出版发行公司货币资金情况

数据来源:公共资料整理

经营活动产生的现金流量净额/净利润情况

数据来源:公共资料整理

出版发行板块整体偿债能力较强,2018Q3资产负债率平均为33.74%,流动比率平均为2.98。

2019Q3出版发行公司资产负债率情况(%)

数据来源:公共资料整理

2019Q3出版发行公司流动比率情况

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国图书出版行业市场需求分析及投资趋势预测报告

《2026-2032年中国图书出版行业市场需求分析及投资趋势预测报告》共十二章,包含2026-2032年图书出版行业前景及发展趋势预测,2026-2032年图书出版行业投资机会与风险防范,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国图书出版行业发展现状:随着互联网和数字技术的发展,数字出版越来越受到人们的欢迎[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)