一、石油化工

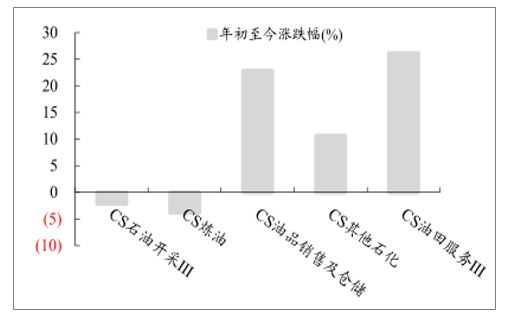

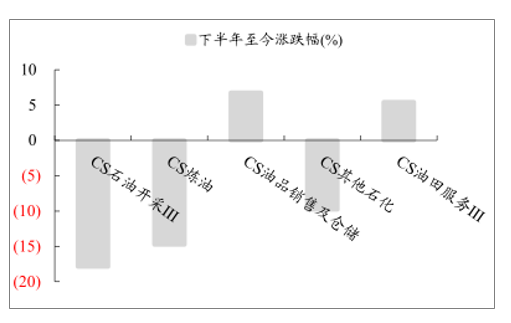

油田服务板块以及而油品销售及仓储板块领涨,年初至今涨幅分别为26.79%和22.79%;其他石化年初至今涨幅为10.63%。炼油板块以及石油开采板块年初至今均有所下跌。回顾2019年,由于短期供需偏紧,上半年油价总体上行,石化板块表现较好。进入下半年后,虽然中美贸易战有所缓和,但中东地缘政治关系不确定性增加,受到自六月起油价下行的影响,石油板块走势较为疲软。

石油化工子板块涨跌幅

数据来源:公开资料整理

石油化工子板块下半年涨跌幅

数据来源:公开资料整理

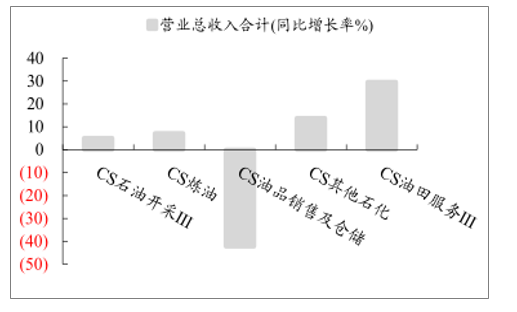

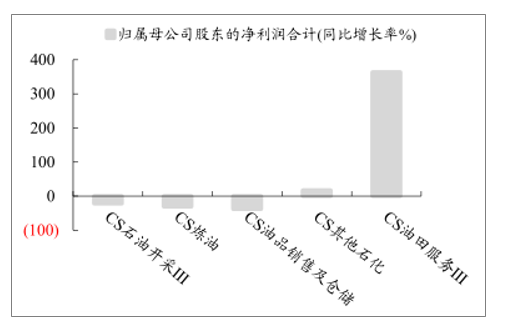

除了油品销售及仓储之外,石油石化板块较去年同期业绩都有所提升。截至2019年三季度,油田服务板块相对其他版块业绩表现亮眼,营业收入和归母净利分别同比增长29.59%和363.69%;其次是其他石化,营业收入和归母净利分别同比增长13.76%和17.37%。石油开采、炼油以及油品销售及仓储的归母净利润同比都有所下降,而油品销售及仓储板块的营业收入跌幅达-42.26%。

展望2020年,受益于行业景气底部复苏及国内政策的支持,油服板块存在持续向好的可能。

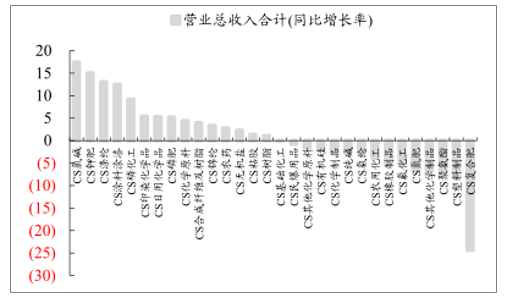

石油化工板块2019年1-9月营业收入同比

数据来源:公开资料整理

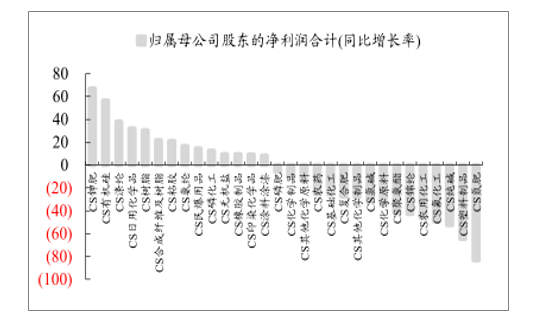

石油化工块板块2019年1-9月归母净利同比

数据来源:公开资料整理

二、基础化工

2019年前三季度,基础化工行业营业总收入10329.90亿元,同比下降0.01%,实现归母净利润681.70亿元,同比下降25.69%。

受到“3.21”江苏天嘉宜事故的影响,江苏省又进一步加大省内化工行业整治力度,成为今年供给侧改革的重点地区。江苏省作为我国化工业大省,不少化工企业产能受到强烈冲击,成为今年化工行情的主线。近年来的环保整治以及供给侧改革已经渐渐进入尾声,目前,盐城、连云港等地的化工企业也陆续启动复产程序。

总体而言,各个子行业同比表现不一,从营业收入来看,氯碱、钾肥、涤纶、涂料涂漆板块的营业收入都达到10%以上的增长,但是复合肥板块却明显下降24.27%;从归母净利润来看,钾肥和有机硅板块分别显著上升67.05%以及56.54%;氮肥、塑料制品以及纯碱的降幅均超过50%。

基础化工块板块2019年1-9月营业收入同比(%)

数据来源:公开资料整理

基础化工板块2019年1-9月归母净利同比(%)

数据来源:公开资料整理

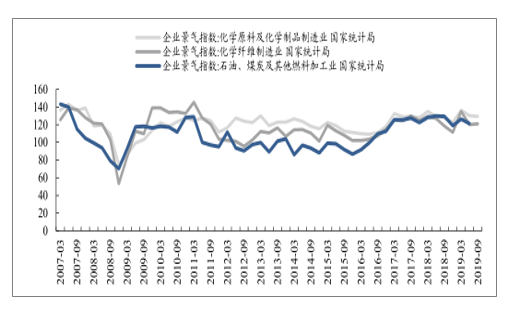

中国化工行业景气指数,可以发现对于化学原料及制品、化纤、石油煤炭等加工行业,在经历了2019Q1的景气度小高点之后,化工行业整体景气度于2019Q2和Q3季度出现了不同程度的环比下调。

2019前三季度中国化工行业景气指数环比下降

数据来源:公开资料整理

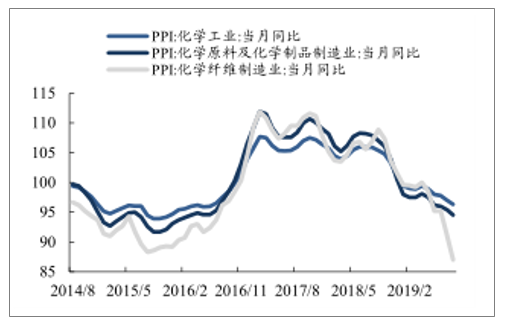

从化工品价格来看,中国化工产品价格指数经历了2016年初到2018年上半年的上行通道,2018年四季度开始进入了下行通道,2019年初到2019年10月31日,中国化工产品价格指数下降10.37%,且下降趋势尚未减速。反映在化工行业PPI上,进入到2019年化工行业PPI指数均出现负增长,尤其是化纤行业的下降幅度最为突出。

2019中国化工产品价格指数环比下降

数据来源:公开资料整理

2019年化工行业PPI下滑(上年同期=100)

数据来源:公开资料整理

从最近的一个化工周期来看,2016年2月化工行业触底反弹,景气持续到2018年上半年,随后进入下行通道,其中从2019年8月起,化学原料与化学制品制造业营收累计同比出现负增长。

化工行业主营业务收入累计同比(%)

数据来源:公开资料整理

2019年化工行业主营业务收入累计同比(%)

数据来源:公开资料整理

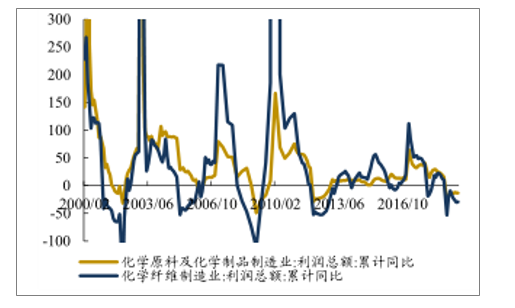

从利润角度来看,反映出的周期规律与收入基本一致,但负增长趋势更为明显,从2019年初,化学原料及制品行业和化纤行业利润先于收入进入负增长通道。

化工行业利润累计同比(%)

数据来源:公开资料整理

2019年化工行业利润累计同比(%)

数据来源:公开资料整理

三、投资趋势

供给侧改革的直接结果就是龙头的优势进一步凸显,化工的进入壁垒提升,恶性竞争、无序竞争减少,行业格局由乱而治,在重塑过程中不断得到优化。同时部分细分子行业处于成长期,需求将得到大幅提升,行业发展过程中相关领域的标的有望得到快速成长。

1、供给侧改革后半场,坚持一体化协同发展的企业更有可能逐步做强做大。

时至今日,沿海经济发达地区的供给侧改革已经进入下半场,个别地区的环保整治已经进入尾声,其中盐城、连云港等地的化工企业也在陆续启动复产程序。一些大宗品,面临着产能扩张,价格下行的压力。全国范围看,供给侧改革还在稳步深入,不过有关部门的举措更为规范,长期看,化工进入门槛提升,小散污企业的生产经营受到持续打压,一些利基产品的投资机会会长期存在。由于这些产品需求相对稳定,同时环保整治工作的持续深入使得一些无序发展、盲目发展的小散污企业或者无法持续经营,或者只能在环保约束下低负荷生产经营,这个过程中,坚持一体化协同发展的企业更有可能逐步做强做大。

2、扩产集中在龙头,强者更强趋势日益明确。

由于全球经济增速放缓,外部形势错综复杂,且贸易摩擦仍存很多不确定性,未来通过制度套利,模式创新,平台红利实现快速逆袭的难度越来越大,因此大资本、大创新或将成为行业发展方向。

3、具备高景气度的细分领域更有望出现机会。

作为典型的中游行业,化工行业分支众多且下游需求广泛,其中不乏景气度较高的细分领域。5G商用时代开启了全新网络时代的建设,国六全面推广带来汽车尾气处理市场的爆发。

相关报告:智研咨询发布的《2020-2026年中国化工行业发展现状调查及投资价值预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告

《2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告》共十章,包含1-萘乙腈行业国内重点生产企业分析,2025-2031年中国1-萘乙腈行业发展预测分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国化工行业固定资产投资完成额、出厂价格指数、规模以上企业营收及行业重点企业分析:告别低价倾销泥潭,迈入价值修复周期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)