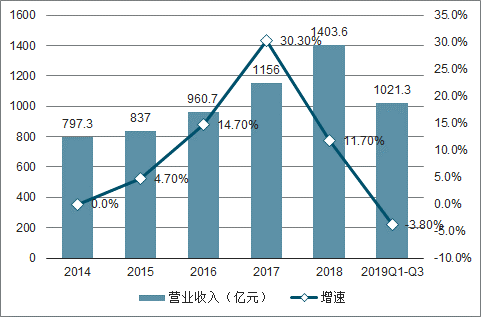

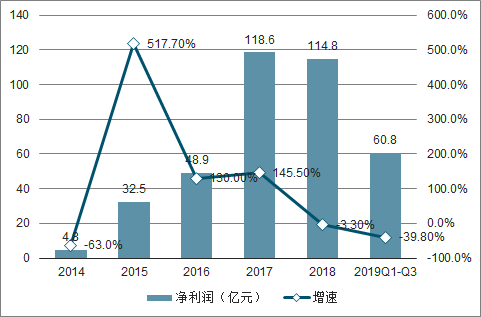

2019 年 1 月-9 月板块合计实现营业收入1021.3 亿元,同比增速下滑 3.8%,2010 年至今首次出现负增长;实现归属于母公司的净利润为 60.8 亿元,同比大幅下滑 39.8%。

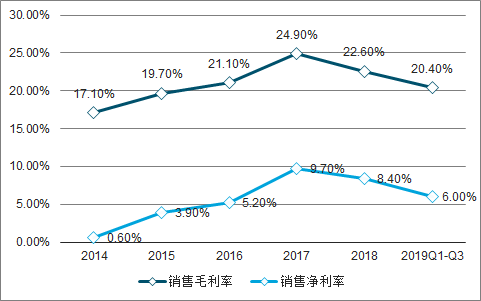

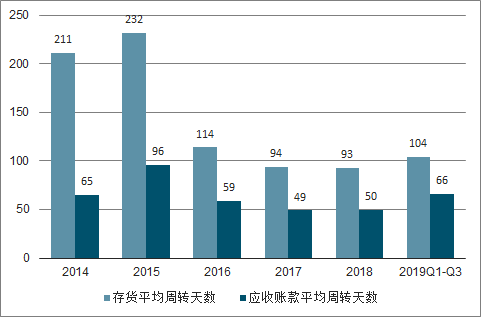

销售毛利率和销售净利率也出现了持续下降的趋势,前三季度板块整体的销售毛利率为 20.4%,虽然上游原材料的成本较去年同期下降了较多,但是由于终端价格也在下降,对冲了成本下降带来影响。销售净利率也较 2018 年下降了 2.4pct,为 6.0%,期间费用率较 2018 年提高了 0.4pct。存货的平均周转天数为 104 天,应收账款的周转天数为 66 天。

2014-2019年前三季度造纸板块营收及增速

数据来源:公开资料整理

2014-2019Q1-Q3前三季度造纸板块归母净利

数据来源:公开资料整理

2014-2019Q1-Q3销售净利率和销售毛利率趋势

数据来源:公开资料整理

2014-2019Q1-Q3前三季度造纸板块存货平均周转天数

数据来源:公开资料整理

一、木浆

我国林业资源比较匮乏,对进口木浆的依存度较高,近十年来一直维持在 60%-70%左右,一方面,与庞大的需求相比,我国供给能力有限,2017 年,国内木浆生产量仅为 1050 万吨,而国内消耗的木浆总量达到 3252 万吨,同比增长 9.56%,增速较 2016 年提高了 3.5pct。2017 年木浆消耗缺口达 2102 万吨(占国内木浆总消耗量的 67%,同比增长 12.3%),不得不通过进口来满足市场需求,其中进口针叶浆 800多万吨,阔叶浆 1000 多万吨。

进口木浆的价格一直受到国际环境的影响,自 2009 年二季度以来,国际市场各类纸浆价格开始由谷底一路攀升,2010 年 7 月以前价格始终维持在高位,2011 年第三季度开始出现下降趋势,2012 年初价格回弹,但四季度之后出现小幅下降。自 2013至 2015 年一季度,价格维持在相对稳定的水平,略有小幅上涨。2016 年上半年纸浆价格跌幅明显,在底部维持了一年多之后,2017 年下半年迎来大幅上涨,2018 年受上半年受到国内外经济形势的影响,加上废纸浆进口趋严以及环保政策等因素的影响,价格创了近 5 年来的新高。但是 2018 年三季度之后,木浆的价格迅速下滑,今年 9月份漂白针叶浆的平均进口成本为 583.7 美元/吨,漂白阔叶浆的平均进口成本为 536美元/吨,目前价格重新回到 2016 年的低位水平。

2012-2019.7中国造纸业协会纸浆价格总指数趋势(月)

数据来源:公开资料整理

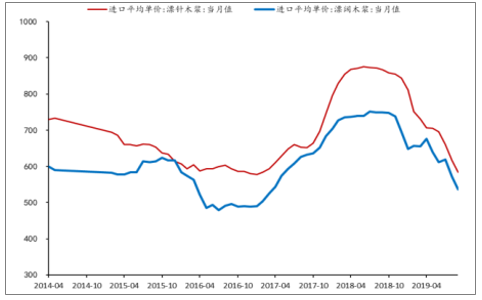

2014-2019.4进口漂针木浆和漂阔木浆价格(美元 / 吨)

数据来源:公开资料整理

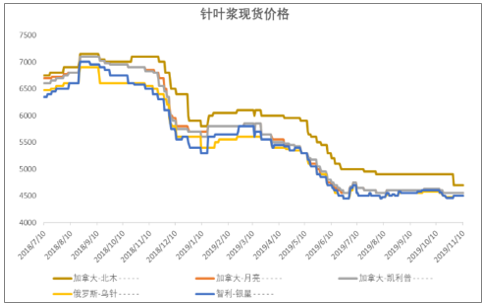

进口针叶浆现货价格(元/吨)

数据来源:公开资料整理

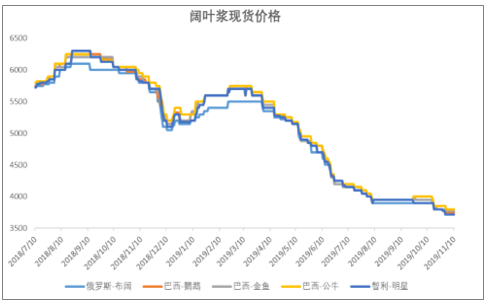

进口阔叶浆现货价格(元/吨)

数据来源:公开资料整理

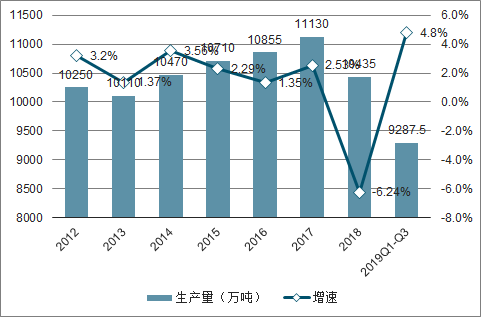

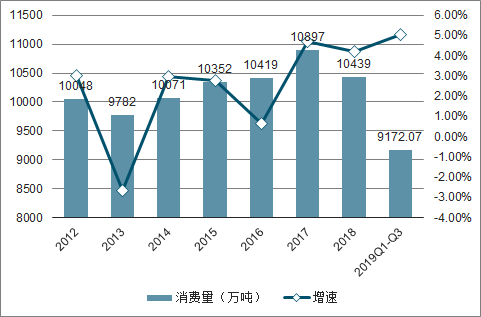

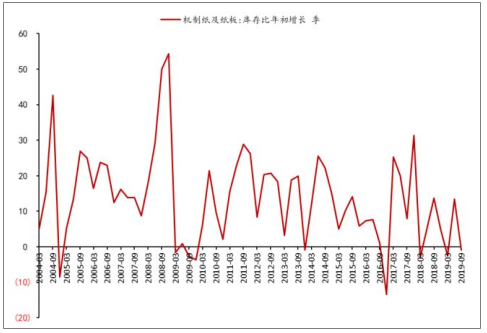

2019 年前三季度,全国纸及纸板生产量为 9287.5 万吨,同比增长 4.8%,全国纸及纸板消费量为 9172.1 万吨,同比增长 5.06%,产量和销量较2018 年有明显的反弹趋势,生产端和终端消费均有所复苏,增速创近几年来的新高,主要是是三季度改善较为明显。目前机制纸及纸板库存比年初同比下滑了 0.83%,库存已经处在了相对低位,三四季度是传统的旺季,文化用纸和包装用需求端都会迎来一轮增长,全年来看,较 2018 年会明显好转。

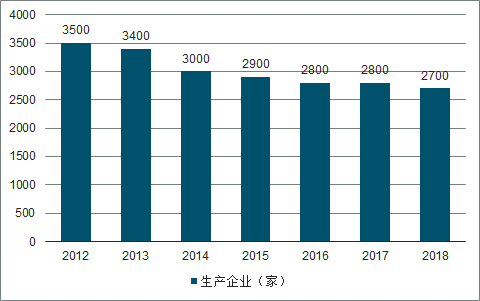

2012-2018年中国造纸生产企业的数量

数据来源:公开资料整理

2012-2019Q1-Q3 全国纸及纸板生产量及增速趋势

数据来源:公开资料整理

2012-2019Q1-Q3 全国纸及纸板消费量及增速趋势

数据来源:公开资料整理

机制纸及纸板库存比年初增长(%)

数据来源:公开资料整理

二、文化用纸和包装用纸

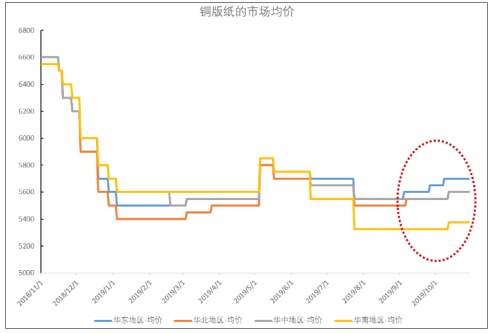

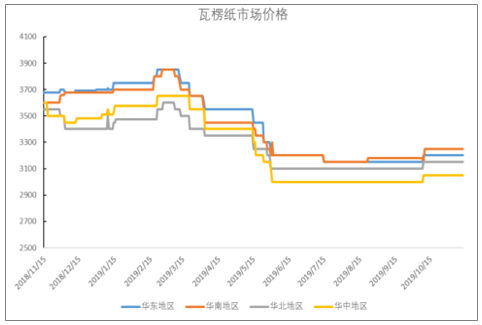

受天猫、淘宝、京东等电商平台双十一备货的影响,包装用纸需求得到较大提升,不少纸箱厂早在 10 月中旬便开始涌入大量订单。自 10 月份以来,上游造纸厂便陆续发布原纸涨价函,瓦楞纸、箱板纸、白板纸等纸种价格纷纷上涨。十月备货需求更强,浙江、山东、广东等地又有多家纸厂宣布涨价。百川盈孚的数据显示,11 月的市场的均价较九月初平均上涨了 50 元/吨-100 元/吨不等。

铜版纸市场均价 (单位:元/吨)

数据来源:公开资料整理

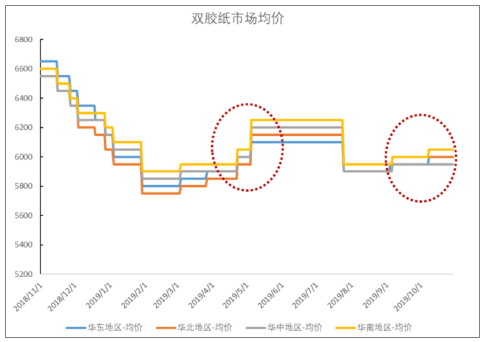

双胶纸市场均价 (单位:元 / 吨)

数据来源:公开资料整理

瓦楞纸市场均价(单位:元 / 吨)

数据来源:公开资料整理

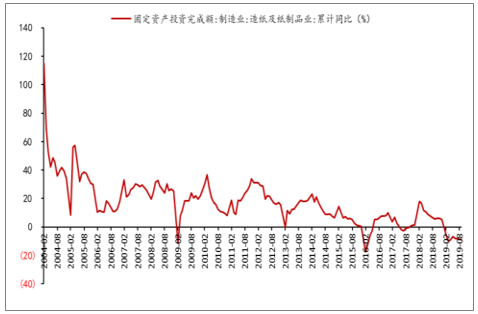

造纸及纸制品固定资产投资完成额 ( %)

数据来源:公开资料整理

三、特种纸

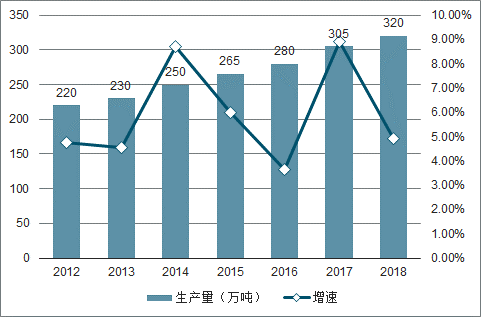

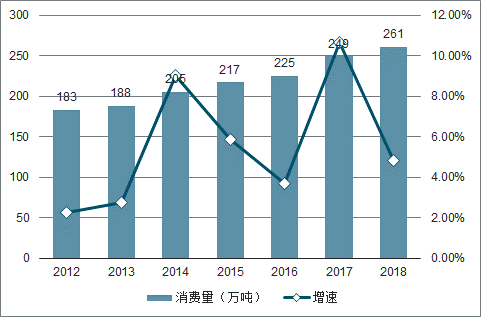

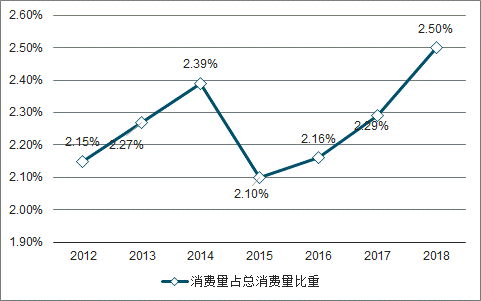

特种纸 :是指具有特殊用途的、产量较小的纸张。特种纸的种类繁多,是各种特殊用途纸或者艺术纸的统称。例如生活用、建材用、信息用、工业过滤器用、文化艺术用等。产量较小是相对于其他的文化用纸和包装用纸的规模来说,2018 年特种纸及纸板的生产量高达 320 万吨,消费量也达到 261 万吨,近几年产销量始终维持正增长,供需格局较为平衡。

2018 消费量占比达到 2.5%,作为造纸的细分子行业,规模虽不及双胶纸、铜版纸这些,但是特种纸稳定增加的市场需求和相对成熟的市场格局,在面对行业周期波动的时候,表现出较强的抗周期能力。

2012-2018 年特种纸及纸板生产量及增速

数据来源:公开资料整理

2012-2018年特种纸及纸板消费量及增速趋势

数据来源:公开资料整理

2012-2018年特种纸及纸板占全国纸及纸板消费量比重

数据来源:公开资料整理

2019 年全球特种纸产量将达 2503 万吨,预计未来 5 年年均增速在 2.3%左右。特种纸消费量最大的区域为亚太地区,年均增长率为 3.8%,中国与印度的消费量居于前两位。

四、格拉辛纸

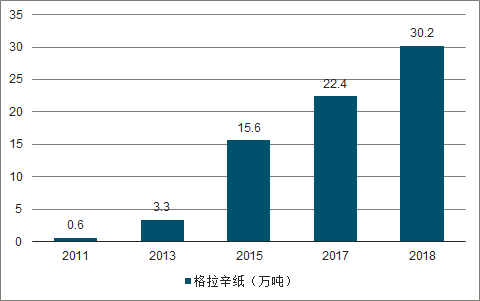

格拉辛纸:格拉辛纸具有耐高温,防潮,防油等功能,一般用于食品、医药等行业的包装。主要用于高速自动贴标(特别适用高速标签粘贴)特殊胶带,双面胶带基材商标,激光防伪标和其他类型的应用等。2000 年的时候,国内厂商才开始逐步生产格拉辛纸,2011 年的产量仅有 0.6 万吨,后来随着物流、食品包装等下游行业发展迅猛,产量也迅速提升,2018 年产量已经达到 30.2 万吨,全国的总产能约在 45 万吨左右,已经成为特种纸当中的一大细分品类。国内主要生产厂家包括 UPM 常熟基地、仙鹤股份、民丰特纸、五洲纸业等,随着下游需求的快速拉动,预期未来产能将达到 100 万吨。

2011-2018年中国格拉辛纸产量

数据来源:公开资料整理

五、装饰原纸

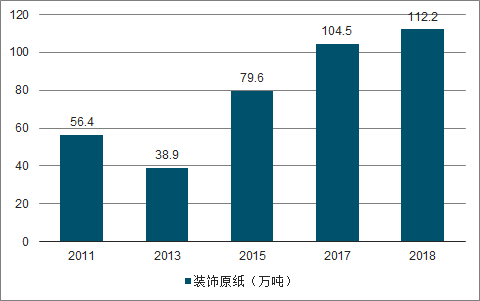

装饰原纸:装饰原纸主要用于人造板贴面材料的制造,按照功能的不同可以分为护面表层原纸、面层装饰原纸、底层平衡原纸和其他原纸四个类型,最主要的细分产品为面层装饰原纸,占比在 90%以上。装饰原纸一直以来是特种纸细分中占比最大品类,产量从 2012 年 56.4 万吨增长至 2018 年的 112.20 万吨,年复合增长率为 11.9%。受下游家居板材增速的放缓,装饰原纸的市场增速放缓,但是依然是最大的细分品类。

2011-2018年中国装饰原纸产量

数据来源:公开资料整理

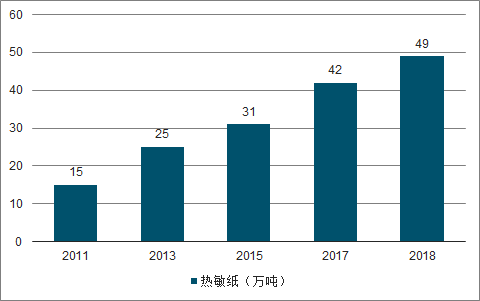

六、热敏纸

热敏纸:热敏纸是一种加工纸,其制造原理就是在优质的原纸上涂布一层"热敏涂料"(热敏变色层),主要应用的方向就是票据类的,例如机场打印登机牌、体彩中心购买的彩票、医院打印的心电图、火车票等,在生活中到处都可以遇到这种打印快速无声,图案清晰的票据。这两年电子票、无纸质票等互联网技术的发展,对热敏纸短期的冲击不大,未来 3-5 年仍然可以维持 10%以上的增长。

2011-2018年中国热敏纸产量

数据来源:公开资料整理

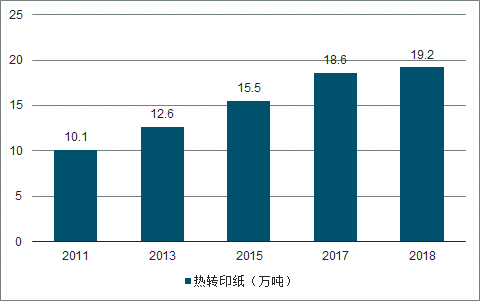

七、热转印纸

热转印纸:热转印纸是通过热转印技术和特殊的油墨将图案印刷在转印纸上,然后通过温度和压力的变化将图案转移到需要印刷的地方的技术。热转印纸的污染小,热转印后的纸张还可以回收利用,比印染好很多,因此在印染领域存在某种程度的替代性。但是目前在国内发展只有五六年的时间,目前市场产能 25 万吨左右。2018 年热转印纸的产量为 19.2 万吨。

2011-2018年中国热转印纸产量

数据来源:公开资料整理

八、生活用纸

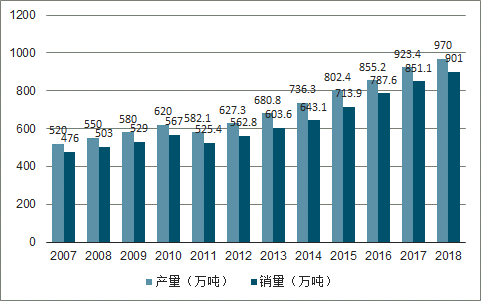

生活用纸作为我们日常生活的刚需品,其消费属性较强,市场需求较其他类型的制品明显具有稳定增长的特征。2017 年国内生活用纸消费量达到 851.1万吨,产量 923.4 万吨,2018 年前瞻产业研究院的数据显示年产量已经达到 970 万吨,消费量突破 900 万吨,消费量增速为 5.9%,近年来国内生活用纸消费量的增长速度已经超过了产量的增长速度。

原材料成本下行释放利润弹性。2018 年下半年来,上游木浆的价格在持续下行,尤其是今年的木浆价格仍处在低位,原材料成本下降,生活用纸生产企业的利润修复较为明显,毛利率大幅提升。今年三四季度至明年中期,使用的木浆仍是 2019 年库存的低价桨,因此短期毛利率仍会处在高位,成本下降带来的利润弹性持续释放。

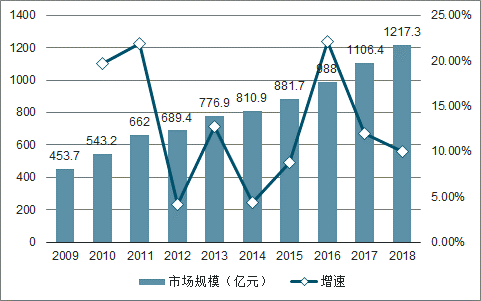

我国生活用纸市场规模及增速

数据来源:公开资料整理

生活用纸消费量增速快于产量增长

数据来源:公开资料整理

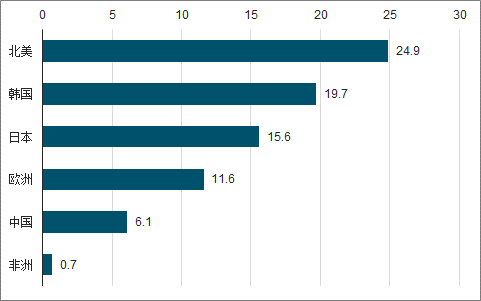

不同国家和地区生活用纸人均消费量( Kg )

数据来源:公开资料整理

相关报告:智研咨询发布的 《2019-2025年中国纸业行业市场深度评估及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)