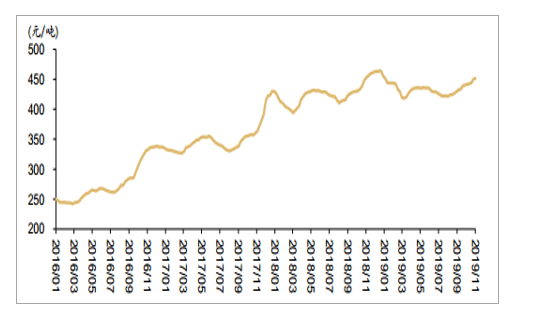

进入10月,水泥旺季景气度保持良好状态,全国水泥需求整体稳定,价格延续上涨趋势。截至11月8日,全国高标水泥平均价为452元/吨,较去年同期上涨0.86%,环比9月末上涨2.89%,仍处于历史同期高位水平。10月中下旬后,国内水泥市场需求逐渐出现分化,南方地区继续保持供需两旺,北方地区如黑龙江受天气因素影响,需求减弱,此外京津冀2+26通道城市受严格的环保管控影响,供需双双减弱。目前北方地区冬季错峰生产即将来临,对区域价格具有一定支撑作用。

全国高标水泥均价震荡上涨

数据来源:公开资料整理

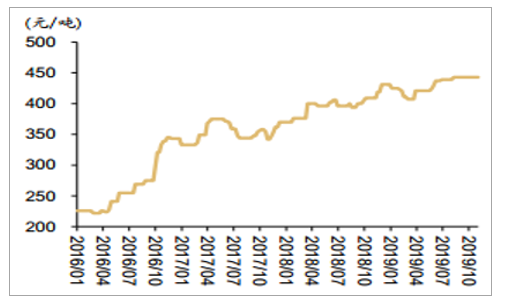

全国水泥均价处于历史高位

数据来源:公开资料整理

水泥行业8月初提价开启(启动早于往年)以来涨势良好,截至11月8日全国高标水泥平均含税出厂价451.5元/吨,较8月初累计上涨30元,目前价格与去年同期基本持平。

分地区看,前期表现较好的长三角及湖北地区涨幅依旧较大,长三角8月初以来已全范围至少涨价2-3轮,累计幅度40-70元/吨,而湖北地区涨价3轮累计幅度100元/吨左右;上半年受雨水天气压制较为明显的江西、湖南、两广地区则大幅度触底反弹,旺季启动以来累计涨价幅度达100-130元/吨,其中江西、两广目前价格已经超过去年同期,超出市场预期。

华东及中南地区2019年旺季涨价超预期(自8月9号以来不完全统计)

数据来源:公开资料整理

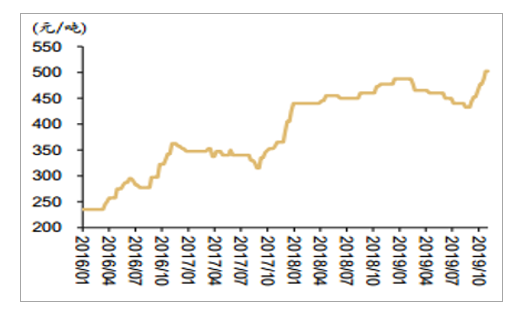

华北高标水泥均价

数据来源:公开资料整理

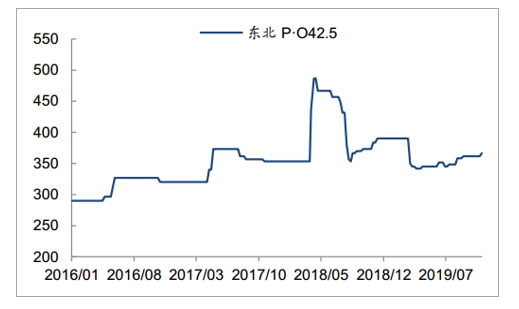

东北地区水泥价格走势(元/吨)

数据来源:公开资料整理

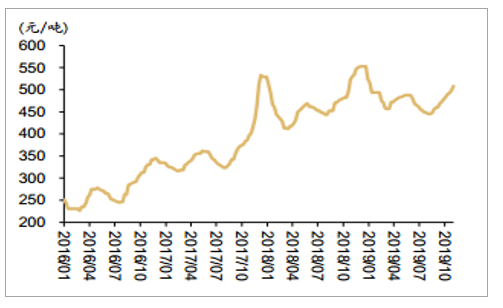

华东高标水泥均价

数据来源:公开资料整理

华南高标水泥均价

数据来源:公开资料整理

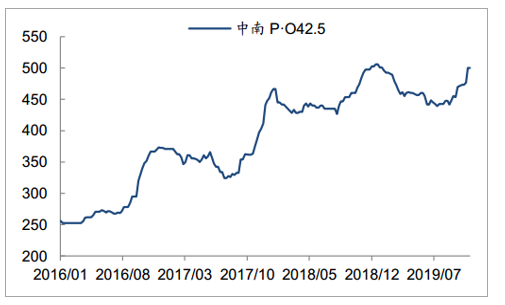

中南地区水泥价格走势(元/吨)

数据来源:公开资料整理

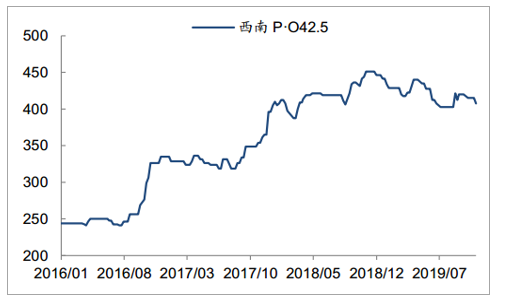

西南地区水泥价格走势(元/吨)

数据来源:公开资料整理

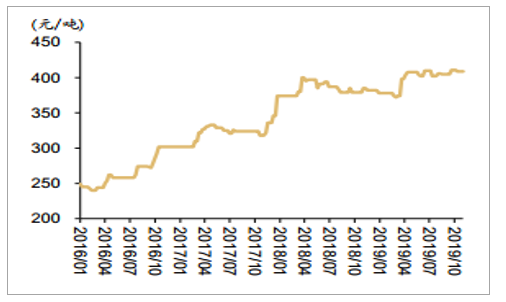

西北高标水泥均价

数据来源:公开资料整理

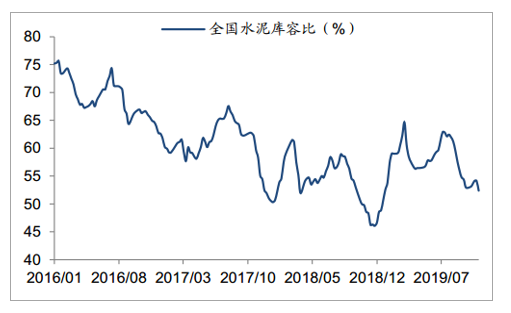

库存方面,10月份水泥库容呈现震荡下行趋势,截至11月8日,全国水泥库容比为52.4%,较9月末减少0.56个百分点,较去年同期增加4.1个百分点,仍然处于历史同期低位水平。

全国水泥库容比(%)

数据来源:公开资料整理

水泥库容比处于历史同期低位(%)

数据来源:公开资料整理

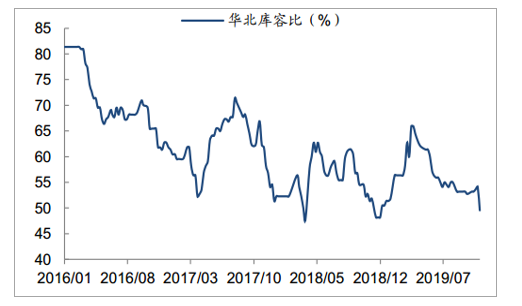

华北地区库容比(%)

数据来源:公开资料整理

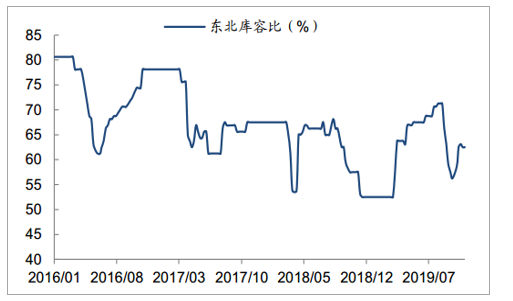

东北地区库容比(%)

数据来源:公开资料整理

华东地区库容比(%)

数据来源:公开资料整理

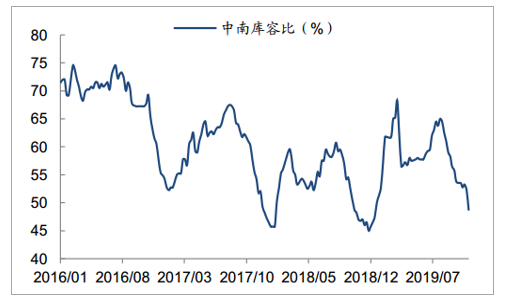

中南地区库容比(%)

数据来源:公开资料整理

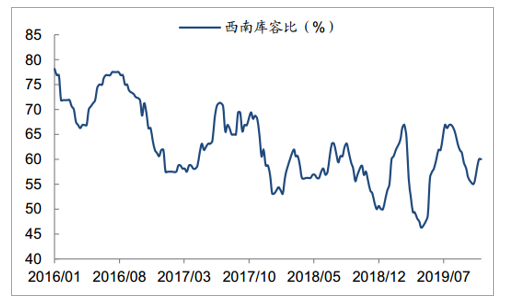

西南地区库容比(%)

数据来源:公开资料整理

西北地区库容比(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国环保水泥行业发展动态分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询