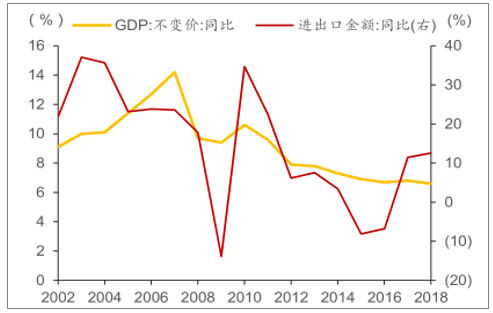

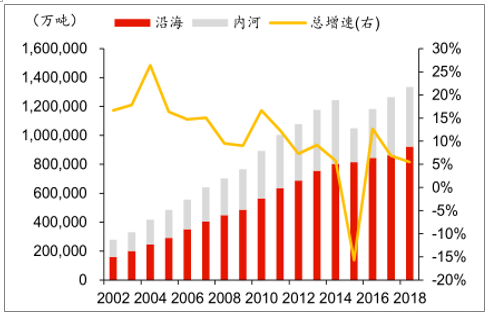

港口是我国企业从事跨国贸易的重要枢纽,自2001年我国加入WTO后,伴随国家经济体量和对外贸易规模的快速增长,港口货物吞吐规模稳定增长。到2010年后,我国GDP和进出口总额增速持续回落,港口货物吞吐规模虽然仍在增长,但是增速持续下行,到2015年大宗商品周期底部货物吞吐规模首次转为-12.69%,2016年后经济复苏货物吞吐规模有所恢复,到2018年规模已超过2014年峰值,但是增速处于5%附近的较低水平。货物吞吐结构方面,内河港口吞吐规模空间相对有限,截至2018年沿海港口吞吐量占比达约69.12%。

我国GDP及进出口增速趋势走弱

数据来源:公开资料整理

2002-2018年我国港口货物吞吐增速放缓

数据来源:公开资料整理

2018年我国前十大港口货物吞吐规模合计59.32亿吨,在全部港口吞吐量中占比约44.45%,其中第一大港口宁波-舟山港吞吐量超10亿吨,集装箱吞吐量合计约14479万TEU(标箱)。我国前十大港口中有7个港口列全球前10名以内,其中宁波-舟山港、上海港、唐山港也是全球前3大港口,上海港集装箱吞吐量全球第一。

国内前十港口货物吞吐规模及其世界排名

数据来源:公开资料整理

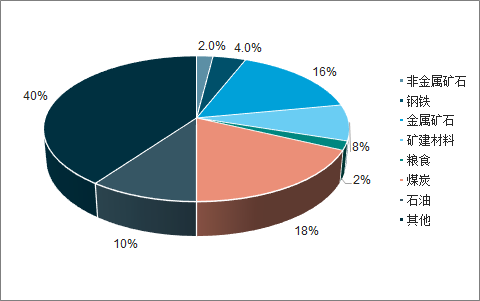

我国上游原材料和能源资源对进口严重依赖,从沿海港口的货物吞吐结构看,一直以来,除集装箱外的散杂货主要是煤炭、铁矿石、原油等能源或原料。2018年,煤炭、金属矿石、石油、矿建材料在沿海港口货物吞吐量中占比分别为18%、16%、10%、8%,是主要进口的散货品种。

2018沿海港口货物吞吐结构

数据来源:公开资料整理

我国的港口建设资金主要来源于国家下拨资金、交通部专项资金、银行贷款、地方自筹、企事业单位自筹、外资引进、利用合资,它们在港口建设投资总额中所占比重如下图所示。我们可以发现,国家投资和交通部专项资金合计仅占总投资的8%,其余通过市场筹措的数额占了大于90%的比重。其中,银行贷款、地方自筹及企事业单位自筹是最主要的三种融资方式,所占比例达80%。

港口建设各个渠道投资占比

数据来源:公开资料整理

一、港口格局

沿海港口背靠经济腹地滨海城市形成,依照国家政策规划发展。全国沿海港口被划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海5个港口群体,要求形成煤炭、石油、铁矿石、集装箱、粮食、商品汽车、陆岛滚装和旅客运输等8个运输系统的布局,目前已基本成型。环渤海港口群主要包括河北、天津、山东沿海港口,长三角港口群主要包括江、浙、沪沿海港口和部分内河港口,东南沿海和珠三角港口群分别包括福建省和广东省沿海港口(不包括湛江港),西南沿海港口群包括广西、海南港口和广东的湛江港。

北方主要港区冰冻期情况

港口 | 冰冻期 |

大连港 | 冰冻期一般为1月初至3月初,约60多天,结冰厚度5-20毫米,对船舶航行泊靠无影响 |

营口港 | 鲅鱼圈所处辽东湾东部冰情较严重,冰冻期一般11月中至下年3月初一般11月中旬初见冰,终冰在 翌年3月初,平均冰冻期95天、严重冰冻期68,封冻期间停止作业 |

唐山港 | 曹妃甸海域冰冻期一般为12月下旬至次年2月下旬,基本无固定冰,全年航道不封冻,正常情况不影 响船舶航行泊靠 |

天津港 | 常年冰冻期3个月,1月中至2月中位盛冰期,一般不影响航行泊靠,也会出现封航情况 |

烟台港 | 一般年份无海冰出现,航行泊靠无影响 |

日照港 | 常年不冻港 |

锦州港 | 冰而不封,冰期多在12月至下年2月 |

数据来源:公开资料整理

港口主要经营收益来自货物吞吐相关收费以及衍生的物流、贸易等相关产业,对经济腹地有严重依赖。港口腹地的产业结构和政策导向基本决定了港口吞吐的货种结构进而决定了高货值货种的比例,腹地的经济体量会影响域内港口货物吞吐规模和收入规模,腹地经济环境对港口经营稳定性有重要意义。

区域港口整合涉及多方利益博弈,进展不一,但确是减少区域内众多港口恶性竞争的重要手段。由于各地区港口竞争格局、利益关系等方面差异,各区整合进展差异较大,沿海地区浙江、广西整合相对较快,宁波-舟山港早在2016年整合成为国内第一大港口,广西北部湾港务集团2018年后也逐渐接受划转一些区内内河港口公司、沿海港口整合此前已基本完成。2019年整合有较大进展的包括辽宁省、山东省等,其中辽宁省在2018年完成了营口港集团的债转股并引入了央企招商局集团整合成立辽宁港口集团,于2019年10月完成控制权变更登记,招商局对辽宁港口的盈利性提出更高要求;山东在2019年将省内口资源整合为渤海湾港、青岛港、日照港、烟台港4个集团,并拟全部转入整合平台山东省港口集团。进展缓慢的如广东,省内大小港口众多、腹地交织,且内陆产业到各港口运距较短,利益关系最为复杂,整合进展也相对较慢。

各省、自治区港口整合方案及进展一览

省份 | 港口整合政策 | 港口整合进展 |

山东 | 2018年发布《关于推进沿海港口资源整合工 作的实施计划》 | 山东渤海湾港口集团已整合滨州港、东营港、潍坊港,2019年8月山东省港口集团注册成立,同月 青岛港集团整合威海港集团、且公告股权拟由青岛港集团无偿划转给山东省港口集团。 |

辽宁 | 2017年6月10日辽宁省政府与招商局集团 签署《港口合作框架协议》,由招商局集团 介入整合区域港口资源 | 至2018年末,大连港集团、营口港集团经过资产重组控股股东变更为辽宁港航发展集团,实控人 为辽宁省国资委;2019年10月辽宁港航发展集团由辽宁省国资委变更为招商局辽宁,大连港集团 和营口港集团实控人变更为招商局集团。 |

广西 | 由北部湾集团整合区内港口资源 | 北部湾港集团早期已纳入北海港、钦州港、防城港,2018年西江集团被整体划入北部湾港集团,2019 年10月23日公告拟被进一步划入南宁港公司股权。 |

浙江 | 2016年发布《宁波-舟山港总体规划(2014~ 2030年)》 | 2016年1月宁波港通过定向增发,以30.12亿元收购控股股东宁波舟山港集团持有的舟港股份85% 股权,现宁波-舟山港是浙江主要沿海港口。 |

海南 | 2016年发布《海南省港口资源整合方案》 | 2019年5月,中远海运与海南省交通厅、国资委、国投交通集团签订了合作备忘录、股权合作协议 和海南港口资源整合战略合作协议,拟以海南港航控股有限公司为平台开展股权合作,中远海运将 通过下属全资子公司持有港航控股45%股权,共同推动优化整合海南省港口和航运资源。 |

江苏 | 2017年7月发布《江苏省政府关于深化沿江 沿海港口一体化改革的意见》 | 2018年12月19日,江苏省港口集团收购国投交通控股公司所持镇江港务集团65.2%股权、苏州 港集团收购北京国投交通控股公司所持张家港港务集团37%股权。 |

广东 | 2018年7月发布《广东省港口资源整合方案》 | 2018年12月12日,广州港出资5亿控股中山港航集团 |

四川 | 2018年12月泸州、宜宾、省交投集团三方 签署泸州港—宜宾港整合发展协议 | 2019年9月22日,作为四川省港口资源整合平台的四川省港航投资集团有限责任公司正式成立。 |

安徽 | 2017年6月发布《安徽省水路建设规划 (2017―2021年)》 | 2018年11月26日,由安徽省内六家企业发起设立的安徽省港口运营集团有限公司注册成立。 |

江西 | 2019年6月19日发布《江西省港口资源整 合工作方案》 | 2019年6月19日,拟以江西省港航建设投资集团有限公司为出资人,设立江西省港口发展集团有 限公司。 |

江苏 | 2019年4月4日省人大常委会议通过《江苏 省水路交通运输条例》,8月1日起实行 | 江苏省港口集团已于2017年5月成立,《交通运输条例》明确将建立全省港口投资运营平台,推 进港口资源整合。 |

数据来源:公开资料整理

二、发展趋势

在我国,随着社会发展和科技进步,信息化建设已深入到国民经济的每个行业中,在此背景下,我国港口信息化也飞速发展。近年来,我国港口面临的国内外竞争形势日益严峻,为了增强各自的竞争力,保持自己的发展优势,增强对腹地的辐射能力,抢占区域性航运中心位置,各个港口都在积极进行港口信息化建设,以提升港口的服务功能,增强港口的综合竞争力。

近几年,港口吞吐能力适应性保持在适度超前状态,一度触及超前水平,供求关系和新港区开发使竞争加剧,经营效益受到一定影响,部分码头公司债务问题开始显现,市场调节作用也发挥作用,建设投资连续6年负增长,供求关系趋向改善,资源整合不断推进。

沿海港口建设投资规模自2012年开始连续6个年度负增长,投资规模由2012年的1004.14亿元下降至2018年的563亿元。预计2019年我国沿海港口建设投资规模为592亿元。

2011-2019年中国沿海港口建设投资规模趋势

数据来源:公开资料整理

实现全面建成小康社会目标,到2020年国内生产总值和城乡居民收入比2010年翻一番,“十三五”时期经济年平均增长保持在6.5%以上。

十一五-十三五我国港口吞吐量增长率

数据来源:公开资料整理

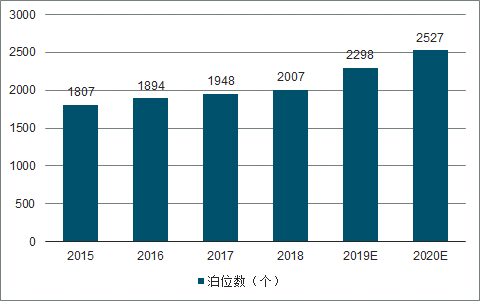

到2020年沿海港口万吨级及以上泊位数将达2527个,五年增长率达14.50%,“十三五”期间,中国码头港口行业将迎来新一轮的增长态势。

2015-2020年我国沿海港口万吨级及以上泊位数增速趋势及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国沿海港口码头行业市场研究分析及投资策略探讨报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国港口行业市场全景评估及发展趋势研究报告

《2026-2032年中国港口行业市场全景评估及发展趋势研究报告》共七章,包含中国沿海港口群发展状况分析,国内外港口物流发展状况分析,中国港口行业的领先企业分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询