SIP(SessionInitiationProtocol)是一个应用层的信令控制协议。用于创建、修改和释放一个或多个参与者的会话。这些会话可以是Internet多媒体会议、IP电话或多媒体分发。会话的参与者可以通过组播(multicast)、网状单播(unicast)或两者的混合体进行通信。

SIP与负责语音质量的资源预留协议(RSVP)互操作。它还与若干个其他协议进行协作,包括负责定位的轻型目录访问协议(LDAP)、负责身份验证的远程身份验证拨入用户服务(RADIUS)以及负责实时传输的RTP等多个协议。

随着计算机科学技术的进步,基于分组交换技术的IP数据网络以其便捷性和廉价性,取代了基于电路交换的传统电话网在通信领域的核心地位。SIP协议作为应用层信令控制协议,为多种即时通信业务提供完整的会话创建和会话更改服务,由此,SIP协议的安全性对于即时通信的安全起着至关重要的作用。

手机轻薄化和高性能需求推动系统级整合:手机用户需要性能持续提升和功能不断增加,及携带的便利性,这两个相互制约的因素影响着过去10多年智能手机的更新换代过程。电子工程逐渐由单个组件开发到集成多个组件,再迈向系统级整合,提升性能,节省空间,并优化续航能力。

当前大范围采用SiP的手机仅有iPhone,5G手机将集成更多射频前端等零部件,在5GSub-6方案中,更先进的双面SiP获得运用。在5G毫米波方案中,集成阵列天线和射频前端的AiP模组将成为主流技术路线。高通已经商用5G毫米波天线模组AiP标准品,每部手机采用三个该模组。天线的效能因手机的外观设计、手机内部空间限制及天线旁边的结构或基板材质不同,会有很大的差异。标准化的AiP天线模组很难满足不同手机厂商的不同需求,苹果等厂商有望根据自己手机的设计开发自有的订制化AiP天线模组。仅仅苹果的AiP需求有望在3年后达到数十亿美元。在未来,SiP有望整合基带等更多的零部件,进一步提升手机的集成度。高通已成功商业化QSiP模组,将应用处理器、射频前端和内存等400多个零部件放在一个模组中,大大减少主板的空间需求。QSiP工艺也大幅简化手机的设计和制造流程、节省成本和开发时间,并加快整机厂的商业化时间。

一、5G手机

2019年全球智能手机出货量预计会持续下滑,约为14亿台。其中5G智能手机670万台,到2023年,有望达到40130万台。

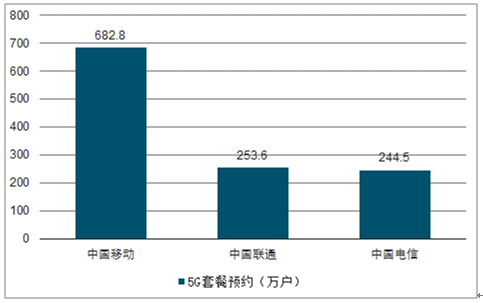

中国三大运营商5G套餐预约人数

数据来源:公开资料整理

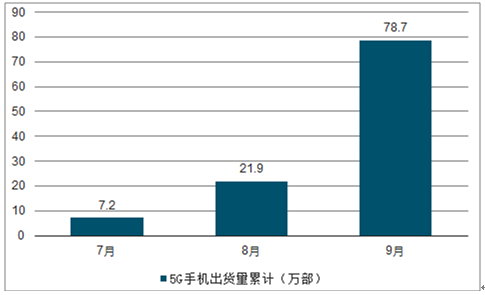

2019年7-9月中国5G手机出货量累计值

数据来源:公开资料整理

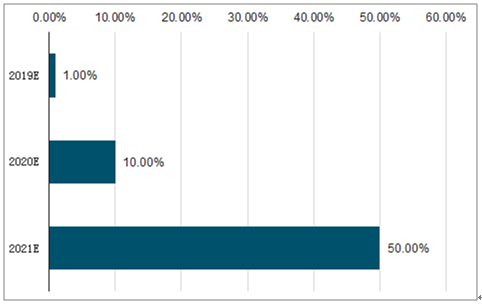

2019-2023年5G手机市场份额占比预测

数据来源:公开资料整理

至2019年10月16日,华为已经和全球领先运营商签定60多个5G商用合同,40多万个5GMassiveMIMOAAU发往世界各地。而从世界范围来看,主流国家的电信运营商大多计划在2019-2020年期间开始部署5G网络并逐步推出商用服务,国内也已于2019年Q3顺利完成5G技术研发第三阶段测试,并正式进入5G产品研发试验阶段,国内运营商也已经在2019年初正式启动5G规模组网试点工程招标。

世界范围内主流国家都计划在2019-2020年间部署并推出5G服务

国家 | 5G部署规划时间点 |

中国 | 中国移动计划2019年推出5G服务,中国联通/中国电信计划2020年推出 |

日本 | NTT计划2020年东京奥运会推出5G网络,软银计划2020年之前部署5G |

韩国 | SK电讯、韩国电信、LGUplus都计划2019年3月推出5G服务 |

澳大利亚 | Optus计划从2019年初开始部署5G固定无线网络,Telstra计划2020年实现 5G全面部署 |

美国 | AT&T、Verizon计划2018年在部分城市推出商用5G服务,T-Mobile计划2019 年开始部署,Sprint计划2019年推出商用5G |

加拿大 | Telus计划在2019-2020年之间部署5G |

英国 | EE/BT计划2019年推出5G服务,沃达丰、O2计划2020年开始推出 |

德国 | 德国电信计划2020年进行5G部署,西班牙电信计划2021年开始在德国部署 |

法国 | Orange计划2020年之前部署,SFR计划2019年部署,2020年推出商用服务 |

数据来源:公开资料整理

预测,2019年,5G手机出货量能达到1000万台,占手机出货量的0.6%,2020年将迎来爆发性增长而达到2.3亿台,并将在2023年超过9亿台,占手机出货量一半。

二、SiP应用

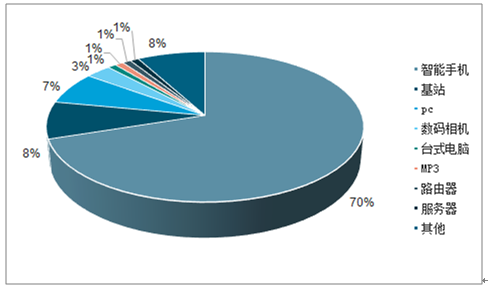

智能手机是SiP主要应用领域

数据来源:公开资料整理

3GHz以下可用于公众移动通信的低频段已基本被前几代通信网络瓜分完毕,且频段分散,无法提供5G所需的连续大带宽,因而5G必然向更高的工作频段延伸。目前世界范围内对于5G的频谱已基本达成共识,3~6GHz中频段将成为5G的核心工作频段,主要用于解决广域无缝覆盖问题,6GHz以上高频段主要用于局部补充,在信道条件较好的情况下为热点区域用户提供超高数据传输服务,例如对于26GHz、28GHz、39GHz毫米波应用也逐渐趋向共识,5G的频段分为Sub-6和毫米波两个部分。

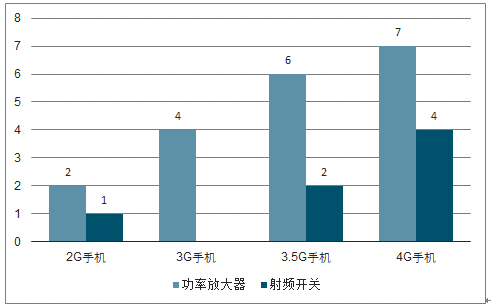

手机射频模块主要实现无线电波的接收、处理和发射,关键组件包括天线、射频前端和射频芯片等。其中射频前端则包括天线开关、低噪声放大器LNA、滤波器、双工器、功率放大器等众多器件。从2G时代功能机单一通信系统,到如今智能机时代同时兼容2G、3G、4G等众多无线通信系统,手机射频前端包含的器件数量也越来越多,对性能要求也越来越高。

通信技术升级增加手机中射频前端器件数量

数据来源:公开资料整理

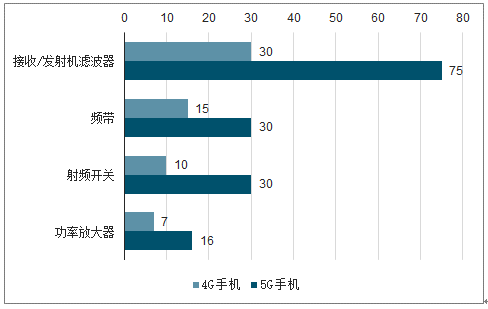

5G手机需要前向兼容2/3/4G通信制式,本身单台设备所需射频前端模组数量就将显著提升。预测,5G单部手机射频半导体用量将达到25美元,相比4G手机近乎翻倍增长。其中接收/发射机滤波器从30个增加至75个,包括功率放大器、射频开关、频带等都有至少翻倍以上的数量增长。器件数量的大幅增加将显著提升结构复杂度,并提高封装集成水平的要求。

单部5G手机所需射频器件数量将显著提升

数据来源:公开资料整理

5G的频段分为Sub-6和毫米波两个部分,Sub-6部分信号的性能与LTE信号较为相似,射频器件的差异主要在于数量的增加,毫米波部分则带来射频结构的革命性变化。SiP技术将在5G手机中应用日益广泛,发挥日益重要的作用:1)第一步:5G需要兼容LTE等通信技术,将需要更多的射频前端SiP模组;2)第二步:毫米波天线与射频前端形成AiP天线模组;3)第三步:基带、数字、内存等更多零部件整合为更大的SiP模组。

由于现在仅仅韩国、北美等少数地区支持毫米波频段,在三星、华为、小米、Oppo、Vivo等已发布的5G手机中,仅有三星GalaxyS10支持5G毫米波信号。随着更多地区开始支持毫米波频段,毫米波将成为5G手机的标配。

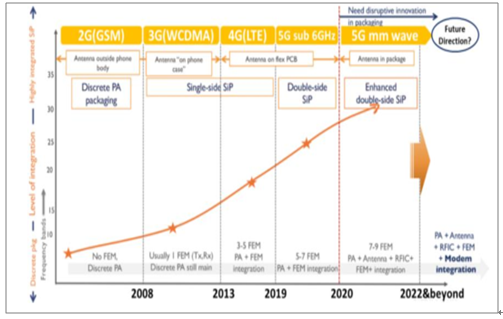

通信技术的持续升级推动射频相关器件的不断整合,SiP技术的提升为这种更高程度的整合提供了技术保障。在2GGMS时代,射频前端采用分立式技术,天线也置于机身外。单面SiP技术在3GWCDMA时代开始获得应用,射频前端中的收发器开始模组化(FEM),功放(PA)仍然独立存在,天线开始集成到机壳上。在4GLTE时代,射频器件数量成倍增长,FEM与PA进一步集成,天线也开始采用FPC工艺。在5GSub-6阶段,频段数量20个以上,射频器件数量继续增长,更先进的双面SiP获得运用。在5G毫米波阶段,毫米波的波长极短,信号容易衰减,天线和PA等射频前端器件需要尽可能靠近,集成阵列天线和射频前端的AiP模组将成为主流技术路线。

移动射频前端模组封装趋势

数据来源:公开资料整理

三、SiP趋势

高通已成功商业化QualcommSnapdragonSystem-in-Package(QSiP)模组,QSiP将应用处理器、电源管理、射频前端、WiFi等连接芯片、音讯编解码器和内存等400多个零部件放在一个模组中,大大减少主板的空间需求,从而为电池、摄像头等功能提供了更大空间。同时,QSiP工艺也大幅简化手机的设计和制造流程、节省成本和开发时间,并加快整机厂的商业化时间。

为了保障QSiP的顺利量产,高通与环旭在2018年2月成立合资公司,以运用环旭及日月光集团在SiP领域的技术积累和量产经验。2019年3月,华硕发布两款采用QSiP的手机ZenFoneMaxShot和ZenFoneMaxPlusM2。

高通在持续拓展自身的产品线以扩大市场空间,已从早期的基带和应用处理器拓展至射频前端、电源管理、蓝牙、WiFi、指纹识别等丰富的产品线,但不少新产品缺乏突出的竞争力。通过SiP技术高通可以用优势突出的基带等芯片捆绑一些弱势芯片,从而实现各种不同芯片的打包销售,扩大了自身的市场空间。

2012-2019年全球SIP电话终端出货量趋势

数据来源:公开资料整理

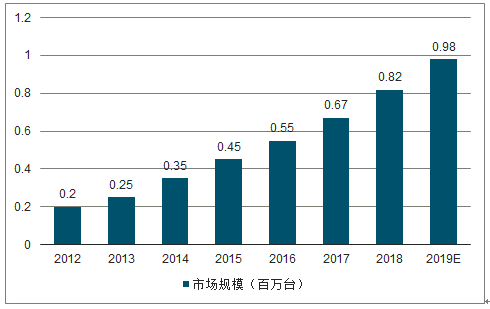

2012-2019年SIP中国市场SIP市场规模及预测

数据来源:公开资料整理

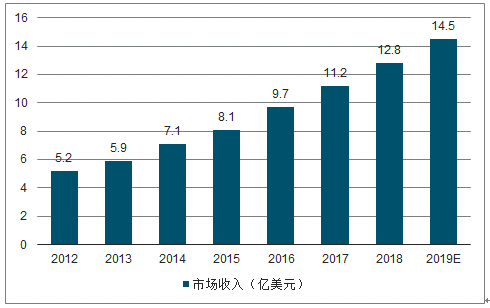

2012-2019年全球SIP市场收入趋势及预测

数据来源:公开资料整理

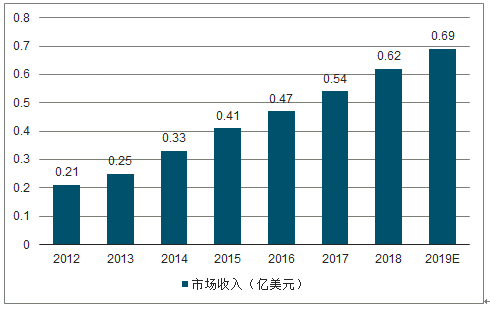

2012-2019年中国市场占全球的市场份额比例几乎不变

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国SIP电话终端市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国SIP行业竞争现状及投资策略研究报告

《2026-2032年中国SIP行业竞争现状及投资策略研究报告》共十章,包含2021-2025年中国SIP行业上下游主要行业发展现状分析,2026-2032年中国SIP行业发展预测分析,SIP行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国SIP行业生产工艺、市场规模、竞争格局及未来前景展望:SIP封装技术持续发展,引领电子封装新革命[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)