1、云游戏处于过渡节点,中短期仍是传统游戏上云

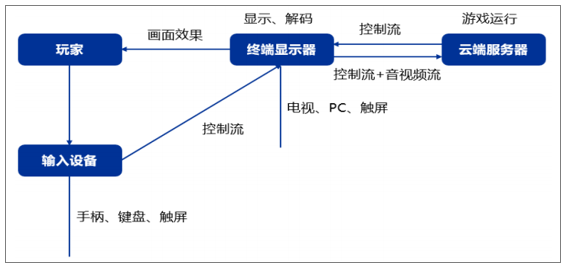

云游戏是以云计算为基础的游戏方式,云游戏场景下游戏在云端服务器中运行并由云端服务器将游戏场景渲染为视频音频流,通过网络传输给玩家游戏终端,其使图形处理与数据运算能力相对有限的轻端设备能运行高品质游戏。

云游戏示意图

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国云游戏行业投资潜力分析及市场规模预测报告》

云游戏2009年开始萌芽,经历多年沉淀后2017年起巨头开始抢滩布局。云游戏的发展阶段可分为:1)萌芽期(2009-2012年),Onlive首次提出云游戏概念并推出首款云游戏《孤岛危机》,随后Nvidia、索尼纷纷跟进;2)培育期(2013-2016年),受限于技术与网络,相关厂商少有动作,期间Onlive被索尼低价收购;3)快速发展期(2017年至今),5G概念兴起,各大巨头开始密集布局。

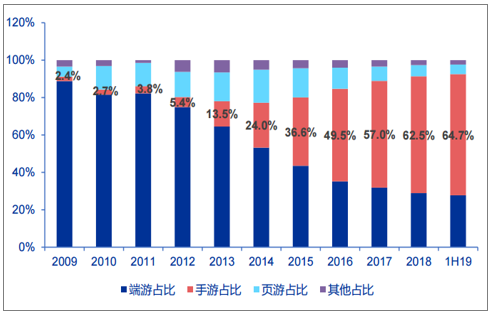

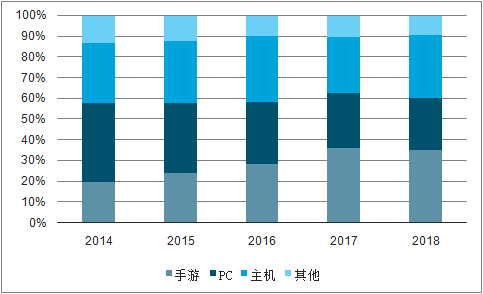

过去游戏载体变革带来的大机会,本质上是将游戏从小众推向大众,成为主流娱乐形式。从游戏产业的载体变迁来看,街机→主机→PC→手机都伴随着学习成本的降低和游戏便捷化的提升,从而有利于扩大用户规模并推动行业增长。2019上半年中国游戏市场规模1163亿元,手游贡献占比65%,而手游用户整体规模增至6.9亿。

游戏内容载体发展阶段和中国游戏用户规模变化(亿人)

数据来源:公共资料整理

中国游戏市场规模结构(%)

数据来源:公共资料整理

2、主机游戏上云通过订阅制推动商业模式升级

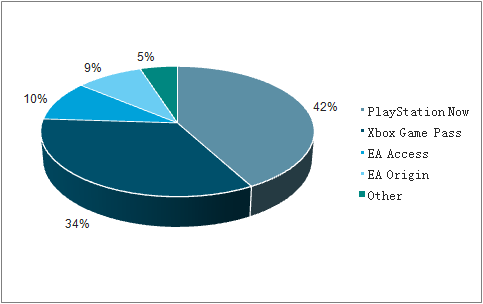

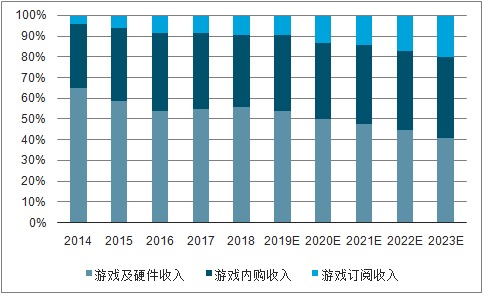

2014年起国外主机游戏厂商开始向订阅制转型。国外主机游戏长期为买断制,2014年8月EA率先在XboxOne平台推出订阅服务EAAccess后,索尼、微软、育碧等优质游戏厂商纷纷跟进。目前索尼、微软、EA订阅平台的市场份额分别为42%、34%、19%,合计占据95%的市场份额。

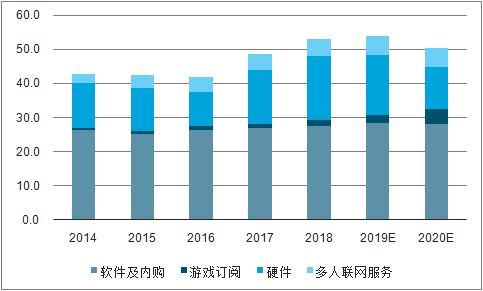

2014-2020E全球主机游戏支出(十亿美元)

数据来源:公共资料整理

游戏订阅平台市场份额(%)

数据来源:公共资料整理

订阅制有望推动主机游戏商业模式升级,本质上是用户时长的增加,预计2023年全球游戏订阅制收入占比超20%。1)从用户角度看,订阅制付费可以用更低的价格体验到原来需花费较大的游戏,降低买断制的高试错成本,增加用户时长;2)从厂商角度看,订阅制有望聚集高质量用户从而拉动收入增长,有付费意愿的订阅制用户数量比非订阅制用户高45%,且订阅用户在游戏内购、DLC等内容的花费基本相当于非订阅用户的2倍。未来云游戏的普及有望使得2023年全球订阅收入占比超20%。

订阅用户的花费明显高于非订阅用户(美元)

数据来源:公共资料整理

全球游戏不同盈利模式贡献占比(%)

数据来源:公共资料整理

主机游戏上云降低硬件门槛,有望激发新一轮用户红利。PC/主机用户对游戏质量要求相对较高,有10%和7%的玩家因为硬件太贵而不玩主机/PC游戏,云游戏突破硬件设备的限制有望取得该部分用户的增量。

非PC/主机用户调查(%)

数据来源:公共资料整理

3、网络游戏上云:订阅制或难带动增量,依靠游戏品类创新

网络游戏F2P+道具付费模式货币化效率高,订阅制或难带动增量。与国外主机游戏的买断制不同,在国内较弱的付费环境下,国产游戏厂商主要采取F2P+道具付费的模式运营网络游戏,并经历了多次付费模式创新。国内以F2P+道具付费为基础的付费模式具有持续盈利能力强且货币化效率高的特点。

国内外网络游戏行业商业模式创新历程

数据来源:公共资料整理

2018年中国游戏市场整体ARPU达到343元,远高于其他订阅制付费的数字内容赛道,中国游戏F2P+道具的货币化效率远高于订阅制。

2008-2018中国游戏市场ARPU(元,%)

数据来源:公共资料整理

国内订阅制付费的数字内容赛道ARPU较低

2018年数据 | 爱奇艺 | 腾讯音乐 | 阅文集团 |

收入(百万元) | 24989 | 5536 | 5038 |

MAU(百万) | 548 | 644 | 214 |

ARPU(元/人/年) | 45.6 | 8.6 | 23.6 |

ARPU(元/人/月) | 3.8 | 0.7 | 2.0 |

数据来源:公共资料整理

网络游戏上云有望推动游戏品质提升和玩法创新,增强玩家付费意愿。对大型多人网游而言,地图、场景、内容,以及同屏显示角色数量被客户端渲染能力或网络数据传输带宽所限。网络游戏上云使得所有计算设备集中在云端,游戏设计得以“无限”扩展,从而实现玩法的突破和游戏品质的提升,进而增强玩家付费意愿。

受制于付费环境、监管审核、研发能力等多重要素,国内主机游戏市场规模较小,占比约为4%,远低于全球30%的水平。随着国内用户整体付费意识提升,以及国产3A级精品游戏研发商崛起,叠加5G云游戏推动,未来主机游戏在我国具备较大的增长弹性。

全球游戏市场收入结构,分载体(%)

数据来源:公共资料整理

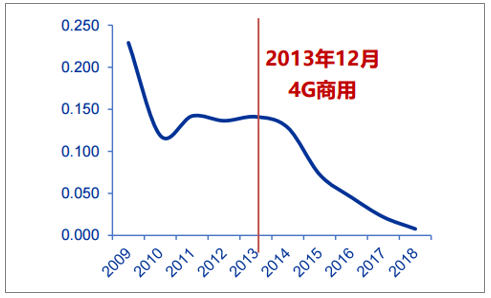

5G成熟期带宽资费的降低和云计算资源的跨领域共享将共同推动云游戏成本优化。1)网络成本方面,5G导入期由于运营商资本投入较大且用户量较小,网络资费价格或难以下降,但参考4G时代流量单价降低超90%,5G成熟期后资费价格同样有望迅速降低。2)算力成本方面,云流化技术的应用场景将不止于云游戏,其未来将成为基础设施的重要组成部分,渗透到更多的行业,该核心能力的跨领域共享有望降低云游戏的算力成本分摊。

移动互联网流量价格变化(元/MB)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云游戏行业市场运营态势及投资前景研判报告

《2026-2032年中国云游戏行业市场运营态势及投资前景研判报告》共十一章,包含中国云游戏产业发展环境洞察及SWOT,中国云游戏产业市场前景及发展趋势分析,中国云游戏产业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国云游戏行业市场规模、月活跃人数、竞争格局及未来发展前景分析:云技术助力游戏发展,云游戏未来成长空间巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国云游戏市场规模及未来发展趋势分析:市场收入达40.6亿元,同比增长93.33%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)