一、现状

电商代运营业务模式按照销售对象可分为B2C和B2B模式,B2C模式又可再分为经销、寄售、服务费等几种模式。

B2C模式:1)经销模式:电商代运营公司以买断方式采购品牌方产品,然后通过其运营的品牌旗舰店或官方商城卖给终端消费者;2)服务费模式:公司为品牌商提供包含营销、IT技术、运营等环节在内的一系列线上店铺代运营服务,向品牌方收取服务费;3)寄售:品牌方在公司仓库里存货,公司将货物交付顾客,不拥有货物所有权;4)营销策划等单环节服务:公司为品牌方线上店铺运营提供营销策划等单环节服务,收取服务费。非经销模式下一般确认净收入,盈利来源为固定费用费和佣金分成;经销模式下确认收入为商品销售收入,盈利来源为进货与销货的差价。

B2B模式:通常为分销模式,公司向品牌方采购货品,然后将产品销售给第三方平台或者中小卖家。

电商线上服务可以分为全链路服务和模块式服务。全链路包含品牌线上服务的全部流程,模块式服务只专注于其中一个或几个环节。宝尊电商、杭州悠可等几家可比公司均提供包括营销推广、店铺运营、仓储物流等环节在内的全链路服务。

经销模式和分销模式贡献的收入和利润占比越高,渠道性质越重,反之服务性质越重。丽人丽妆经销模式占绝大部分比重,渠道性质最强;宝尊电商没有分销模式,经销模式毛利贡献不及50%,服务性质最重。剩余三家企业渠道性质相似,经销和分销贡献毛利在60%-65%区间,其中壹网壹创分销模式毛利占比较小仅为4.5%,经销模式毛利贡献较大,杭州悠可和若羽臣经销及分销毛利占比相近。

B2C模式为主,B2B模式为辅,按照B2B分销模式毛利占比排序:宝尊<丽人丽妆<壹网壹创<杭州悠可<若羽臣。几家可比公司中,宝尊电商主要为B2C业务,没有B2B业务;丽人丽妆分销业务处于发展初期,18年营收占比仅1.09%;壹网壹创线上分销业务客户为第三方B2C平台及天猫、淘宝中小卖家,近年来营收占比呈现扩大态势,2018年分销营收占比15.0%,毛利占比4.5%;若羽臣的业务范围覆盖零售模式,服务费模式和渠道分销模式,除此之外还为公司提供品牌策划服务,其B2B渠道分销业务18年营收占比40.55%,毛利占比25.57%。

经销模式为主要业务模式,照按照B2C经销模式毛利占比排序:丽人丽妆>壹网壹创>若羽臣>杭州悠可。壹网壹创和若羽臣内容策划服务收入占比均快速提升,宝尊电商和杭州悠可未来都重点发展轻资产的服务费模式。

丽人丽妆:电商零售业务是其核心业务,近三年营收占比92%以上。B2C业务有电商零售业务、品牌营销运营服务和寄售。分销和寄售业务均处于发展初期,电商零售业务是其核心业务,近三年营收占比92%以上。电商零售业务即经销模式,以买断方式采购产品,并在电商平台开设品牌官方旗舰店销售给终端消费者,品牌营销运营服务主要提供品牌店铺建设及运营、营销推广、客户服务等全链路或部分环节的网络零售服务。

壹网壹创:经销模式营收占比超60%,内容服务逐渐发力。分业务看,线上营销业务是公司占比最大的业务板块,2018年营收占比61.7%,但近年来随着线上分销和内容服务的逐渐发力,占比呈现下降趋势。线上管理业务是公司第二大业务,2018年营收占比22.6%。线上分销业务17年营收占比下滑主因百雀羚在唯品会平台上业务模式转变,18年大幅上升主因新增爱茉莉旗下相关品牌分分销收入。

若羽臣:经销模式营收占比40.7%,品牌策划收入占比快速提升。若羽臣的业务范围覆盖零售模式,服务费模式和渠道分销模式,除此之外还为公司提供品牌策划服务。其中,零售服务和渠道分销是公司最主要的收入来源,2018年在公司营收中占比分别为40.7%和40.6%。

2016-2018年若羽臣不同模式服务所占比重

数据来源:公开资料整理

宝尊电商:服务费模式占比不断提升,服务与经销比例基本持平。B2C业务包含服务费、寄售和经销三种业务模式。服务费模式主要指提供①IT解决方案;②线上店铺运营;③数字营销;④客户服务其中一项或多项服务并收取服务费。经销模式指从合作伙伴或授权分销商处购买商品,然后通过其运营的品牌旗舰店或官方商城销售给消费者。寄售模式是合作品牌在公司仓库里存货,公司将货物交付给顾客,公司不拥有货物所有权。公司成立之初主要模式为经销模式,近年来重点发展轻资产运营的服务模式,服务模式的收入占比不断提升2018年占比53.3%首次超过经销模式。

2012-2018年宝尊电商不同模式服务所占比重

数据来源:公开资料整理

杭州悠可:着重发展服务费模式。杭州悠可的业务模式有线上品牌代运营(包含买断销售模式和服务费模式)和B2B线上分销模式。公司为减少资金占用,减轻运营压力,同时顺应行业发展趋势,未来将以服务费模式为主。

电商代运营行业包括覆盖全品类的综合性公司(如宝尊电商)和覆盖少数品类的垂直型公司(如丽人丽妆,壹网壹创等),多数公司不仅限于单一电商渠道,服务延伸至社交平台、品牌官网、甚至O2O(如宝尊电商)。行业中多数公司与头部品牌深度绑定,头部品牌贡献大部分营收。

覆盖领域:宝尊覆盖全品类,其他品牌深耕美妆相关领域。根据覆盖品类的多少,电商线上服务可以分为综合型和垂直型。综合型服务覆盖多品类,多行业,垂直型只专注于单一或少数品类。几家可比公司中,宝尊电商为综合型公司,业务范围覆盖服装、电子、电器等全行业,剩余几家为垂直型公司。杭州悠可专注于化妆品垂直领域;壹网壹创主要是化妆品、日化等快消品牌;丽人丽妆合作品牌也主要分布在化妆品领域;若羽臣合作品牌涵盖母婴、美妆个护、保健品等品类。

渠道平台:依据覆盖范围,宝尊处于第一梯队,壹网壹创,若羽臣和杭州悠可处于第二梯队,丽人丽妆渠道较为单一。宝尊电商服务覆盖全渠道,包括电商平台,社交平台,品牌官网和O2O等。壹网壹创营销渠道主要为淘宝、天猫等电商平台,也涉及小红书,品牌官网和天猫国际;若羽臣一方面深耕天猫、京东、唯品会等大型平台的电子商务综合服务,另一方面还针对新兴、小众品牌,战略性地拓展云集、小红书、抖音等新兴社交与内容渠道,此外公司还扎根天猫国际、唯品会国际等跨境电商渠道。杭州悠可渠道覆盖了天猫、京东、唯品会、聚美优品等各大主流化妆品电商平台;丽人丽妆的运营渠道较为单一,主要为天猫和淘宝。

品牌数量上,宝尊电商的合作品牌数量最多。截至2018年末,宝尊电商共有185家合作品牌,覆盖服饰、电子、家居等多品类;壹网壹创合作品牌数量为37个,并逐渐向日化领域拓展;截至2018年末,丽人丽妆主要与67个品牌保持合作关系。2018年若羽臣合作品牌数量为77个,并从国内本土品牌向国际知名品牌不断拓展,16-18年国际品牌占比为76.6%/87.3%/89.6%。截至2016年Q3,杭州悠可代理品牌包括雅诗兰黛、倩碧、薇姿、理肤泉、修丽可、欧舒丹、娇韵诗、THEFACESHOP、谜尚等近30个品牌,代理品牌多为中高端品牌。

品牌收入分布上,头部品牌贡献各家公司主要收入。2018年,壹网壹创营收中百雀羚品牌贡献收入61.2%,线上管理业务中TOP3品牌(宝洁,伊丽莎白雅顿和资生堂)营收合计占比69.1%;宝尊电商TOP2品牌收入占比分别为23.6%和12.8%,TOP10品牌合计收入占比61.1%;丽人丽妆电商零售业务中TOP3品牌(美宝莲,兰蔻和汉高)营收占该板块业务收入比重为37.2%;若羽臣服务费模式中TOP3(美赞臣、健合和康贝)品牌收入占比合计44.5%。

收入增速方面,丽人丽妆和若羽臣头部品牌收入增速高于非头部品牌,壹网壹创则相反,其主要品牌百雀羚近年来收入增速低于其他品牌,线上管理模式中TOP4品牌收入增速也低于其他品牌。

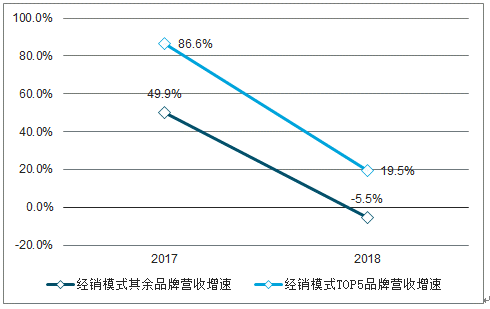

2017-2018年丽人丽妆零售业务TOP5品牌收入增速高于其他

数据来源:公开资料整理

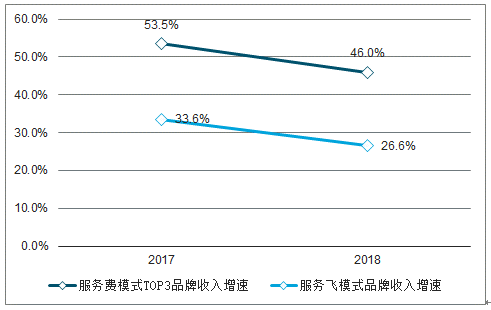

2017-2018年若羽臣服务费模式TOP3品牌收入增速高于其他

数据来源:公开资料整理

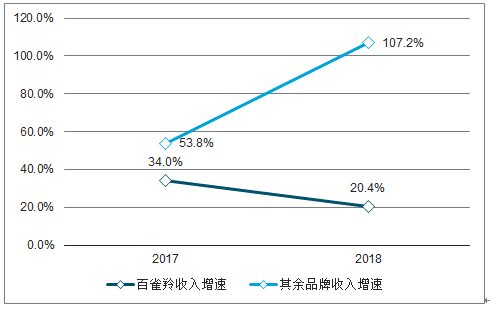

2017-2018年壹网壹创百雀羚收入增速低于其他

数据来源:公开资料整理

2017-2018年壹网壹创线上管理模式TOP4收入增速低于其他

数据来源:公开资料整理

二、化妆品代运营

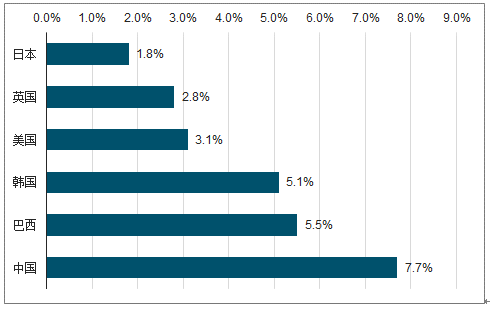

中国化妆品市场增速最快,至2018年已经成为全球第二大化妆品市场。2013-2018年,中国化妆品市场复合年均增长率为7.7%,位居全球第一。2017年以后,化妆品社零增速持续高于社零总额增速,显示出化妆品行业在2016年底触底反弹以后进入高速增长的阶段以及化妆品行业较强的逆周期属性。

在行业整体高速增长的背景下,化妆品企业逐年增多。根据调查数据显示,国家药品监督管理局副局长颜江瑛透露,截至2018年10月,我国持有化妆品生产许可证的生产企业已有4690余家,有效的化妆品生产许可批件18616件,国产非特殊用途化妆品备案信息已经达到150余万件,进口非特殊用途化妆品注册批件60675件。化妆品生产经营主体和注册备案数量呈现逐年上升趋势。同时,大量外资高端品牌、外资小众品牌正加速进入中国市场,掘金中国化妆品行业红利。

2013-2018年世界各国化妆品市场复合年均增长率

从数据来源:公开资料整理

品牌商需求来看,国际品牌更倾向于外包服务商进行电商运营,且与服务商的合作稳定性较强,未来国际品牌对于服务商的需求会越来越强;整体来看,国内品牌更倾向于自己组建电商部门开展线上业务,较少把电商业务外包给服务商,但根据自身体量大小不同及所处发展阶段不同,对服务商的需求又呈现出差异化特征。随着市场教育增多,国内中小品牌的外包服务意识在逐渐增强,随着化妆品行业的发展及中小企业增多,中小品牌有望成为服务商带来新的增长点。

2019年,约80-90%的国际品牌选择与品牌服务商合作,约20-30%的国内品牌选择与品牌服务商合作,其中中小品牌对品牌服务商更为依赖。

国内外品牌对于品牌服务商的需求对比分析(2019年)

国际品牌 | 倾向于外包服务商,合作稳定性较强。国际品牌更倾向于寻求服务商进行合作,更能接受外包模式。国际品牌通过 外包服务商可以借助专业资源快速打开中国电商渠道,实现销量增长的同时帮 助其进行品牌建设,提升消费者体验,为品牌带来更大的溢价能力;同时注重 品牌的长期发展,对服务质量要求较高,与服务商合作稳定性较强 | |

国内品牌 | 大品牌 | 根据品牌所处发展阶段不同,需求呈现差异化的特征。 处于扩张期的大品牌,品牌影响力与竞争力不断上升,有实力有能力 自建团队进行电商运营;反之,处于下坡期的大品牌,品牌影响力与 竞争力均呈下降态势,会选择与服务商合作,期望服务商助力其电商 运营并为品牌进行数据赋能,提升品牌的影响力。 |

中小品牌 | 受制于成本压力,寻求与服务商合作。 国内中小品牌由于自建电商难以找到合适的人才以及成本高的因素, 会考虑与服务商进行合作,借助服务商打通电商渠道,降低品牌的运 作成本。 | |

数据来源:公开资料整理

2018年市占率前100名的名牌共占据64.1%市场份额,其中约33.1%为非官方自营;其余31.0%市场份额对应的品牌天猫旗舰店为官方自营,但是其中仍可能大量采用代运营企业的服务,例如雅诗兰黛、欧珀莱等,粗略估计其中约一半份额经过代运营商。综上估计市占率前100名的品牌所占有的64.1%市场份额中,约有48.6%的市场份额通过代运营商获取,占比约75.8%(48.6%/64.1%=75.8%)。根据调查数据显示,2018年中国化妆品及个护行业零售规模达4686亿元人民币;根据国家统计局,2017年线上占比约23%,假设2018年提升至25%,则电商代运营商对应空间约为888亿元。

三、电商获客成本

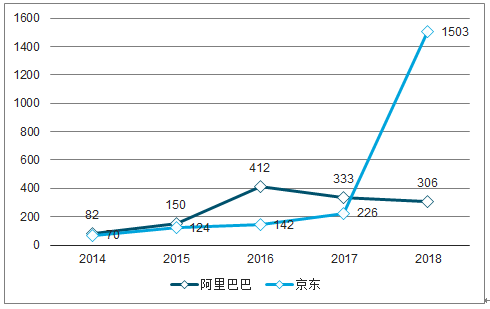

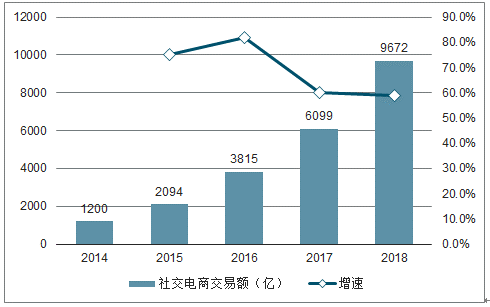

近年来互联网行业发展速度放缓,2018年我国网购用户的同比增速已从2008年高点的59.4%下降至14.4%,同年全国网上零售额增速也从2012年的68%放缓至23.9%。电商平台流量红利随之褪去,京东和阿里巴巴的获客成本已显著提升,2018年分别为1503元/人和306元/人,2014年仅为82元/人和70元/人。与此同时社交平台迎来高速增长,2014年至今社交电商交易额保持50%以上的同比增速,短视频行业经过2017年迅猛发展,2018年在持续高速增长的基础上,已累计起愈5亿用户基础、进入精耕细作的发展阶段。此外,其他内容平台对销售的影响能力持续提升,小红书2018年11月与2018年1月相比,电商评论中相关声量提升约719%。

2014-2018年阿里巴巴和京东获客成本趋势(元/人)

数据来源:公开资料整理

2014-2018年社交电商交易额及增速趋势

数据来源:公开资料整理

四、发展趋势

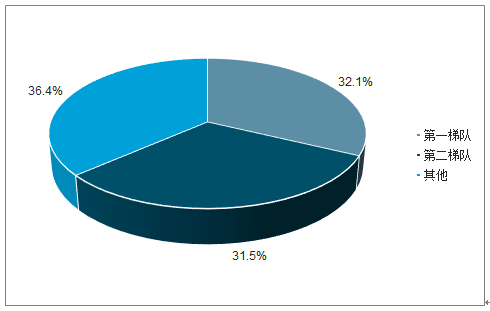

电商代运营行业呈现明显头部效应。规模较大,资金及供应链实力较强的服务商在为品牌提高销量同时,能够不断提升自身影响力,占据优势地位,建立竞争壁垒;规模较小,竞争优势不强的中长尾企业在不能满足品牌方不断发展的服务诉求同时可能面临困境,客户流失至头部服务商,加速出清。

2018年品牌电商服务行业市场竞争格局

数据来源:公开资料整理

2019年,约80-90%的国际品牌选择与品牌服务商合作,约20-30%的国内品牌选择与品牌服务商合作,其中中小品牌对品牌服务商更为依赖;2018年市占率前100名的品牌所占有的64.1%市场份额中,约有48.6%的市场份额通过代运营商获取,代运营商经手的市场份额约76%(48.6%/64.1%=75.8%)。且在行业整体高速增长的背景下,化妆品企业逐年增多。国家药品监督管理局副局长颜江瑛透露,截至2018年10月,我国持有化妆品产许可证的生产企业已有4690余家,有效的化妆品生产许可批件18616件,国产非特殊用途化妆品备案信息已经达到150余万件,进口非特殊用途化妆品注册批件60675件。化妆品生产经营主体和注册备案数量呈现逐年上升趋势。同时,大量外资高端品牌、外资小众品牌正加速进入中国市场,掘金中国化妆品行业红利。化妆品企业数量的增长进一步为代运营行业提供广阔发展空间。

运营能力驱动成长引擎,自有仓库及IT构筑规模壁垒,赛道空间近千亿,尽享行业高增红利。

业务模式:电商代运营业务模式按照销售对象可分为B2C和B2B模式,B2C模式又可再分为经销、寄售、服务费等几种模式;从业务性质来看,经销模式和分销模式渠道性质较重,服务费模式则偏重于服务性质,丽人丽妆经销模式占绝大部分比重,渠道性质最强;宝尊电商没有分销模式,经销模式毛利贡献不及50%,服务性质最重。业务范围:电商代运营行业包括覆盖全品类的综合性公司(如宝尊电商)和覆盖少数品类的垂直型公司(如丽人丽妆,壹网壹创等),多数公司不仅限于单一电商渠道,服务延伸至社交平台、品牌官网、甚至O2O(如宝尊电商);行业中多数公司与头部品牌深度绑定,头部品牌贡献大部分营收。核心壁垒:电子商务服务类型已从行业发展初期的基础服务(运营服务、客户服务)拓展至核心服务(IT服务,营销服务,仓储物流服务),目前行业龙头公司的核心壁垒集中在仓储物流、IT服务和营销服务等方面;宝尊IT及仓储物流实力突出,营销环节是各公司发展重点。

1、规模效应是电商服务行业赖以生存的根本。

天猫平台对于店铺规模和品牌影响力的要求较高,未达到平台要求的企业将无法在天猫平台开设旗舰店。规模优势下平台推广效率更高:代运营商平台推广费用率总体低于品牌方,呈现出较明显的规模效应;垂直型(壹网壹创)代运营商较综合型(宝尊电商)代运营商而言,在推广中或有可能实现更高效率。极限承载能力构筑竞争壁垒:电子商务呈现短期高爆发的销售特征,这对服务商的极限承载能力提出了较高要求。

2、挑战与机遇并存,行业集中度提升趋势下龙头优势明显。

挑战:部分品牌方自建电商团队,收回电商运营权;电商获客成本提升,流量来源向社交平台泛化。

优势:电商代运营行业呈现明显头部效应——第一梯队市占率持续提升,2018年第一梯队四家企业GMV比重达32.1%;行业空间较大,长尾空间广阔——在行业整体高速增长的背景下,化妆品企业逐年增多同时,大量外资高端品牌、外资小众品牌正加速进入中国市场。

延伸能力圈,上市企业更具规模及资本优势。多渠道布局,拓展流量入口:壹网壹创小而美的内容营销服务上线,扩大客户范围同时尝试新媒体引流。强化高附加值服务环节能力,构筑核心壁垒:壹网壹创募集资金拟建设品牌升级建设项目和综合运营服务中心项目,信息化技术,产品开发和自主创新能力将得到升级;宝尊推动数字化转型,强化自身技术优势;若羽臣将提高自身策划运营水平及信息化水平。向上游延伸,强化对品牌控制力。目前代运营商主要通过孵化自有品牌、扶持境外中小品牌、与品牌方合资经营等方式强化控制。

相关报告:智研咨询发布的《2020-2026年中国电商代运营行业市场经营规划及未来前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电商代运营行业市场运营态势及投资战略规划报告

《2026-2032年中国电商代运营行业市场运营态势及投资战略规划报告》共十五章,包含2026-2032年中国电商代运营行业投资前景,2026-2032年中国电商代运营企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国电商代运营行业市场规模及竞争情况分析:电商代运营行业市场规模不断增加,头部企业的市场份额逐渐扩大 [图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中国电商代运营行业市场规模及龙头企业对比:宝尊电商VS丽人丽妆VS壹网壹创[图]](http://img.chyxx.com/2021/08/I67509TI59_m.jpg?x-oss-process=style/w320)