一、国内工业机器人产量情况分析

2018年度,国内工业机器人产量出现高开低走的态势,增速有所放缓。受宏观经济影响,国内汽车、电子等机器人下游行业发展受限,机器人需求增速放缓。2018年度国内工业机器人产量累计达14.8万台,同比增长4.6%。同时,国内工业机器人行业由于竞争加剧、厂商扩产等因素导致产品价格持续下探。价格下降,有利于我国工业机器人的推广,但短期内行业利润将面临冲击,具有资金优势及技术积累的企业有望胜出。

国家统计局数据显示,2019年6月我国工业机器人产量为13680台,较去年同期下降11%。累计方面,2019年1-6月我国工业机器人产量累计达75406台,较去年同期下降10.1%。6月份月产量降幅较上月继续拉大。

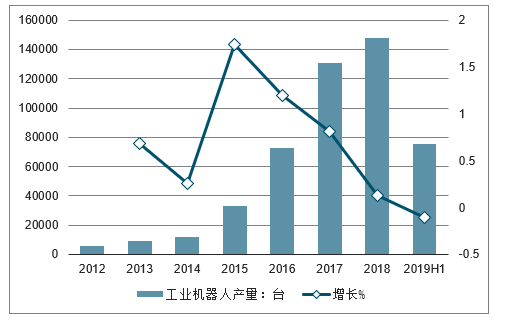

2012-2019年8月中国工业机器人产量及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国工业机器人行业市场全景调研及投资前景预测报告》

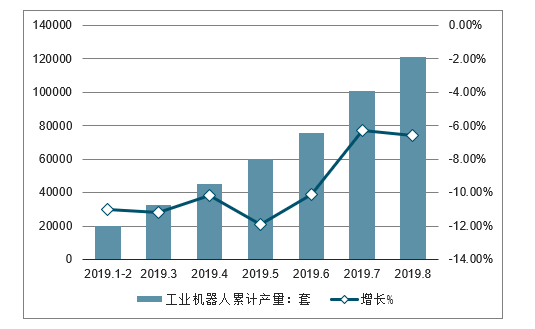

2019年到8月工业机器人累计产量120777.5套,累计下降6.6%,2019年6月当月产量13680套,同比下降11%。

2019年1-8月工业机器人产量及增长走势

数据来源:公开资料整理

2019年1-8月工业机器人累计产量及增长走势

数据来源:公开资料整理

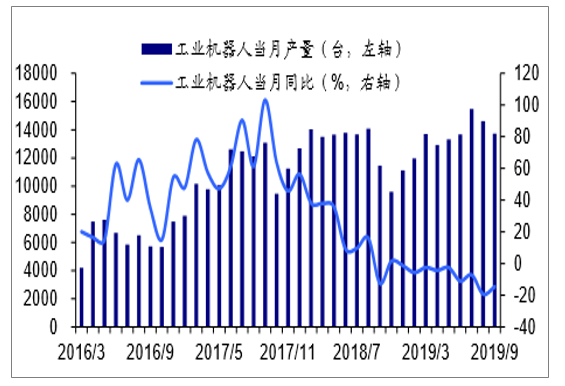

中国工业机器人单月产量变化

数据来源:公开资料整理

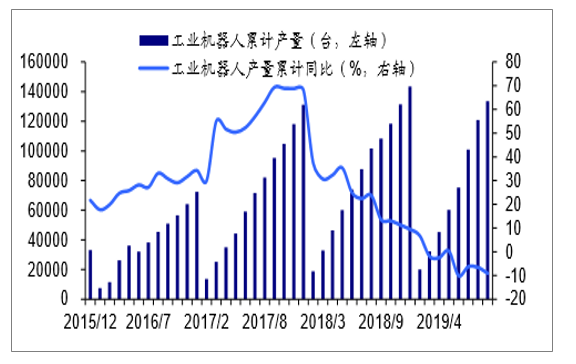

中国工业机器人累计产量变化

数据来源:公开资料整理

自2016年开始,中国工业机器人累计安装量位列世界第一,发展速度史无前例。2018年,中国依然是全球最大的机器人市场,但2018中国工业机器人销量增幅有所下降,仅为2017年的三分之一左右。

2012-2018年中国工业机器人市场销量及增长情况

数据来源:公开资料整理

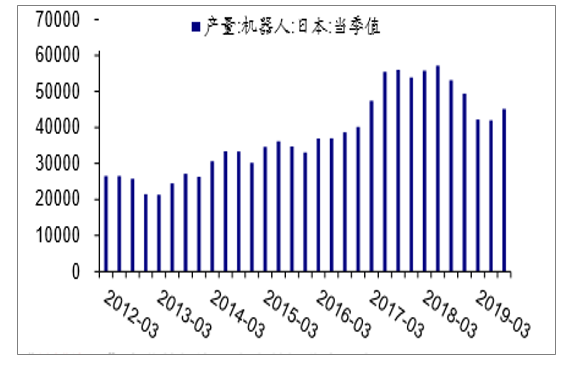

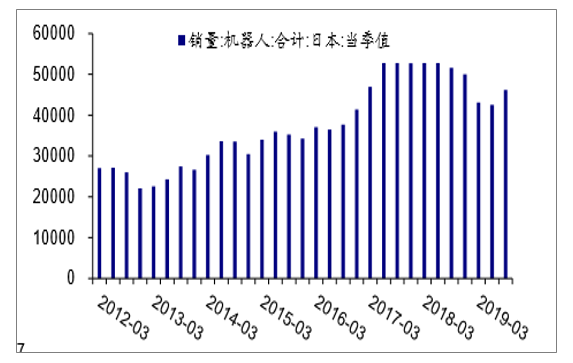

二、日本对华工业机器人出口情况分析

日本一直以来都是中国工业机器人最大的进口来源国,2017年中国工业机器人大规模爆发时,日对华出口无论是增速还是规模都达到顶峰,之后由于中国国内下游需求放缓和大量国产工业机器人的竞争,增速开始慢慢放缓,在2018年下半年增速开始触底,2019年上半年增速虽有所回升,但依然处于负增长水平,短期内缺乏增长的正向驱动力。

2014-2019年日本对华出口额变化情况

数据来源:公开资料整理

日本工业机器人季度产量变化(台)

数据来源:公开资料整理

日本工业机器人季度产量变化(台)

数据来源:公开资料整理

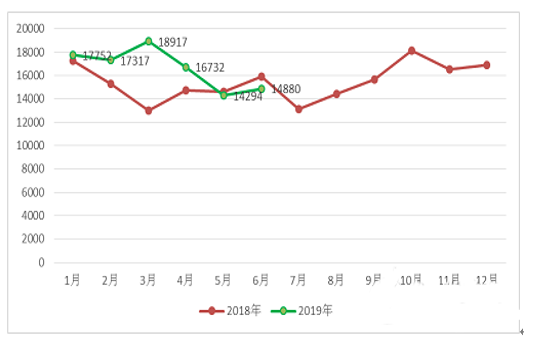

三、工业机器人价格情况分析

总体来看,2018-2019H1,进口工业机器人均价虽有波动,但未显现明显下滑趋势,个别月份的波动主要是由于进口的产品结构差异造成的,与国产厂商之间的价格战相比,外资厂商更为强调保持企业利润。同时也侧面反映出,国内市场的价格战对于外资厂商的影响并没有想象中的巨大,在高端市场,国产厂商尚难以撬动外资的份额;但在部分中低端市场,国产对于外资已造成一定的冲击。

2018-2019中国进口工业机器人均价(单位:美元)

数据来源:公开资料整理

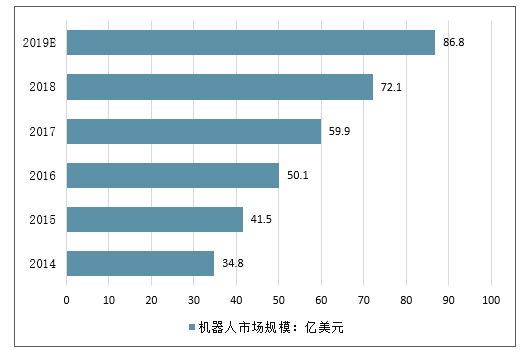

四、工业机器人行业发展规模情况分析预测

随着人工智能时代的到来,在“机器人换人”大潮下,中国已连续两年坐上世界机器人最大消费国的宝座。据预测,2019年中国机器人市场规模将达86.8亿美元,2014-2019年的平均增长率达到20.9%。

中国机器人市场规模走势预测

数据来源:公开资料整理

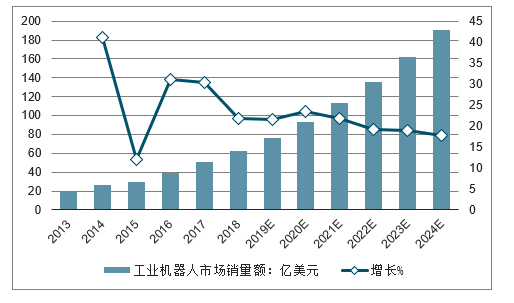

当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,据统计,2018年我国工业机器人销量额达62.3亿美元,预测2024年销量额将超过190亿美元。

2013-2024年中国工业机器人市场销量额及增长预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询