一、火电:区域性亏损依然存在,静待盈利能力均值回归

1、煤价下行带动板块盈利修复,区域性亏损依然存在

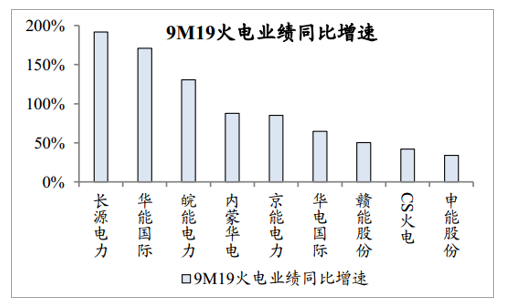

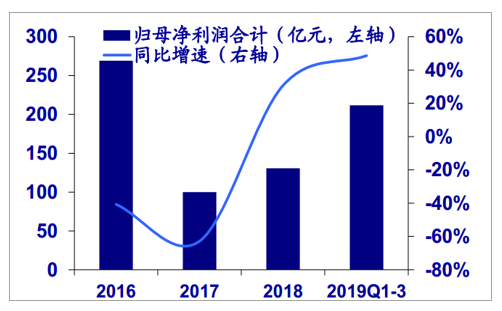

煤价下行带动板块盈利修复。从2019三季报来看,因成本端煤炭价格下行(2019年1-9月,秦皇岛港动力末煤(Q5500)平仓价均价598元/吨,同比-8.33%),CS火电板块9M19归母净利润同比+42%,其中多个火电公司业绩呈现大幅增长,如长源电力+192%、华能国际+171%、皖能电力+130%、华电国际+65%。

煤炭价格走势(元/吨)

数据来源:公开资料整理

部分火电公司9M19归母净利润增速

数据来源:公开资料整理

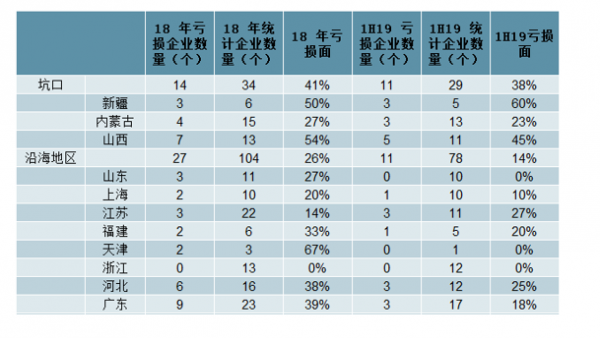

2018年五大集团及上市公司亏损比例为39.34%,1H19收窄至22.62%。2018年上述公司火电部门共统计211家,亏损企业占比39.34%,2019年上半年共统计168家,亏损比例降至22.62%,在2018年亏损的58家企业中,2019年上半年转好的有51家,其中23家扭亏为盈,28家亏损收窄(注:“亏损收窄”指的是1H19亏损金额少于2018年亏损金额的一半。总体亏损状况有较大改善。

中部、东北地区亏损面较高,沿海地区亏损面相对较低。在我们的统计范围内,总体来看亏损面呈现出东北三省>其他>中部地区>煤炭坑口(山西、陕西、内蒙古、新疆)>沿海地区的趋势。其中,亏损面大于50%的省份有河南、辽宁、山西等地,其他省份亏损面较小或统计样本不足。

各区域火电厂亏损程度

数据来源:公开资料整理

2、市场化再进一程:顺势取消标杆电价,市场电折价呈收敛趋势

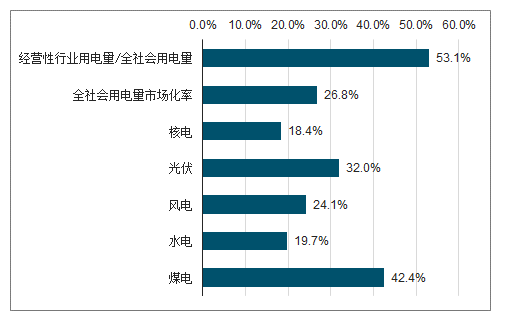

顺势取消标杆电价。9月26日,国务院总理李克强主持召开国务院常务会议,决定抓住当前燃煤发电市场化交易电量已占约50%、电价明显低于标杆上网电价的时机,对尚未实现市场化交易的燃煤发电电量,从2020年1月1日起,取消煤电价格联动机制,将现行标杆上网电价机制,改为“基准价+上下浮动”的市场化机制。煤电市场化比例最高。19Q1全社会用电量市场化率为26.8%,其中煤电42.4%、水电19.7%、风电24.1%、光伏32%、核电18.4%,煤电市场化占比最高。我们预计,若经营性电力用户发用电计划全部放开,全社会用电量市场化率可达53.1%。

2019Q1全社会用电量市场化率及各类机组上网电量市场化率

数据来源:公开资料整理

市场化电价使得火电盈利预期更加稳定。从中长期角度看,9月26日国常会提出取消标杆电价,改为“基准价+上下浮动”的市场化机制,并非单边压制电价,而是保障电价在一个合理范围内波动(上浮不超过10%、下浮原则上不超过15%)。未来电价市场化使得火电电价预期更加稳定。竞争趋于理性,市场化电价价差呈现收敛趋势。2015年国务院出台关于深化电力体制改革的九号文件,开启了电力市场化交易,随着新一轮电改推进,市场化交易电量占比逐步提升(2019Q1煤电市场化率达到42.4%)。市场化交易推行初期,市场化电价相比标杆电价价差较大,随后市场竞争逐渐趋于理性,价差出现收敛,煤电综合上网电价回升。

3、煤价:煤价波动主导火电板块行情,中长期煤价趋势向下

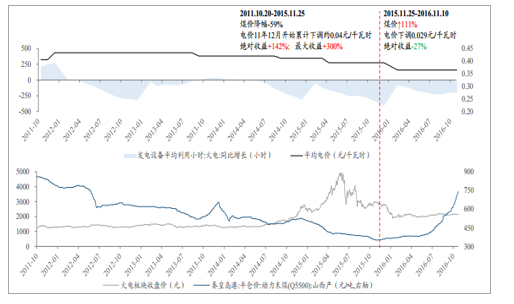

煤价波动主导火电板块行情。从长周期维度来看,2011年10月煤价步入下行拐点,持续至2015年11月触底。在此时间段,尽管电价经历多次下调(11年12月开始累计下调约0.04元/千瓦时),利用小时持续下滑(下滑超900小时),但煤价的下行(降幅-59%)仍推动火电板块实现近3倍绝对收益(区间最大值)。

火电复盘:煤价波动主导火电板块行情

数据来源:公开资料整理

中长期煤价趋势向下。需求来看,“房住不炒”叠加地产融资监管收紧背景下,预计用能需求增速向下,同时清洁能源挤压火电装机容量,弱化煤炭需求。供给来看,煤炭产能释放向优质产地集中,煤炭开采行业固定资产投资完成额增速回升到09年底水平(1-8月累计增速26.1%),综合供需分析,煤炭中长期供需偏宽松,煤价趋势向下。

电力能源结构占比(装机容量)

数据来源:公开资料整理

动力煤消费量结构,电力行业占比超六成

数据来源:公开资料整理

煤炭产能释放向优质产地集中

数据来源:公开资料整理

煤炭开采行业固定资产投资完成额增速回升

数据来源:公开资料整理

二、过去20年火电难盈利的根本原因

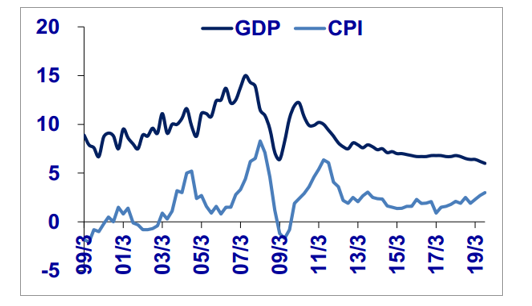

工业化的20年煤价易涨难跌,且高速发展时期总是伴随较高的CPI,为了平抑CPI,煤电联动的启动总是低于预期。因此,火电行业在工业化时期总是面临盈利低于预期的可能性。

GDP与CPI同比增速(%)

数据来源:公开资料整理

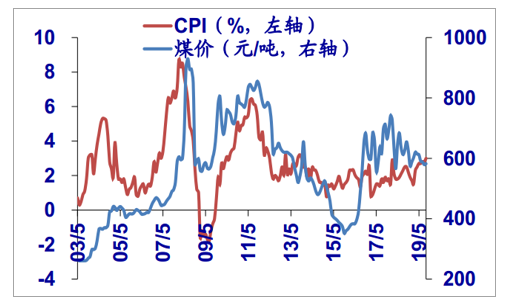

CPI和煤价

数据来源:公开资料整理

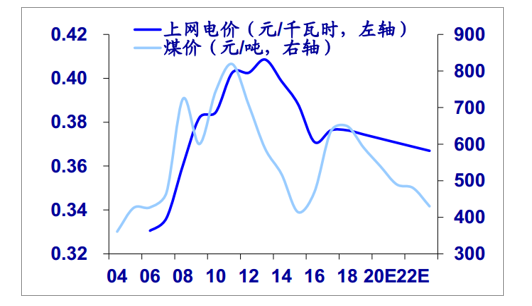

三、未来20年火电的价差将逐渐扩大

电改加速,煤价跌落,我们认为未来10年煤价进入易跌难涨阶段,而电价则逐步具备寡头气质,易涨难跌(短期我们并不期望电价逆势上涨,但跌幅预计大概率小于煤价)。

预计电改前后煤价和电价趋势将逆转

数据来源:公开资料整理

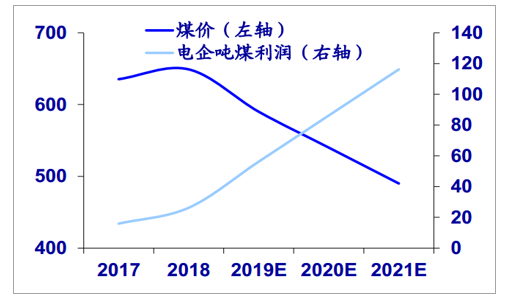

煤价和电企吨煤利润(元/吨)

数据来源:公开资料整理

1、新能源只是补充,不改火电基础地位

截至2019年9月,我国风电、太阳能装机分别为2.0及1.4亿千瓦,已基本完成“十三五”规划目标。我们认为,考虑目标已基本完成且补贴退坡,新能源短期内更多是实现发电量增量替代,而非存量替代火电机组。

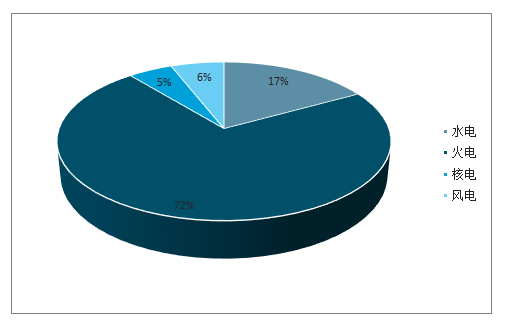

火电发电量占比超过72%(2019年1-9月累计)

数据来源:公开资料整理

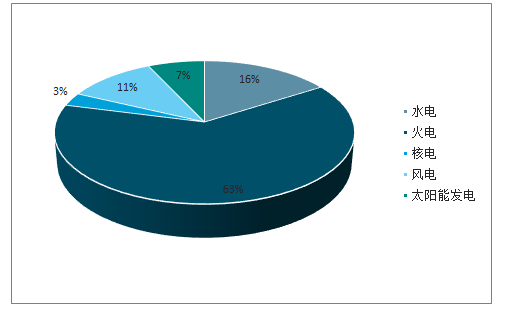

新能源装机占比仅为火电三分之一(截至2019年9月)

数据来源:公开资料整理

2、盈利趋势性扩张,电量仍将增长

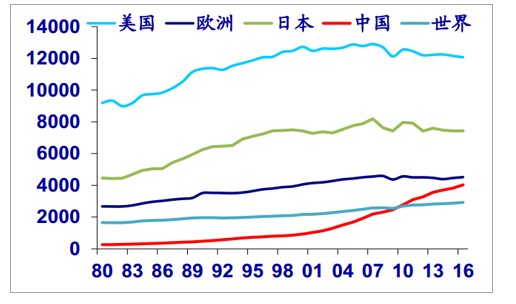

2018年以来,主流火电公司盈利持续改善。电力需求在后工业化时代依然还有很大的增长空间,目前中国也仅仅是略超世界平均水平,未来还有很大提升空间。

主流火电公司盈利持续改善

数据来源:公开资料整理

海外工业化以后用电需求仍持续(KWh/人)

数据来源:公开资料整理

转型经济增长新引擎,电力再添新需求

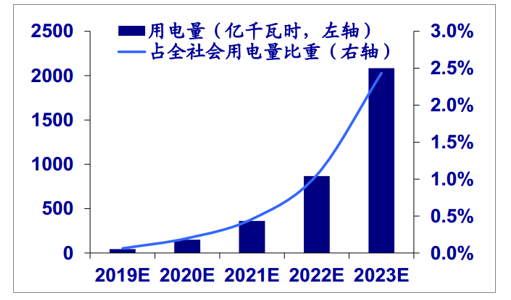

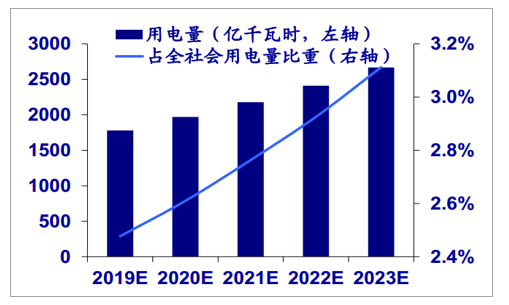

随着经济结构转型,5G、数据中心等新兴技术或行业将引领中国未来的发展,这些行业对全社会用电量的贡献同样不可小觑。

5G基站用电量预测

数据来源:公开资料整理

数据中心用电量预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国火电行业市场竞争模式及未来趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国火电行业市场全景调查及投资潜力研究报告

《2026-2032年中国火电行业市场全景调查及投资潜力研究报告》共十一章,包含2020-2025年火电行业投资分析,主要省市火电行业投资分析, 中国火电发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询