一、市场现状

随着我国社会的不断进步和发展,人民群众的生活水平在不断提升,人们对于公共安全领域越发重视,尤其是肉、蛋、奶等食品安全领域,且随着信息传播方法和速度的加快,使得全国动物疫情信息传播速度快,加深了人们对于动物防疫的信息普及。而且动物疫苗分为基础疫苗和季节性疫苗,也就说动物需要多次接种不同类型的疫苗。在各级政府和人民群众对于食品安全的重视下,以及近年爆发的动物传染疫情和人畜共患的疫情,加深了人们对于动物防疫是控制传染病传播的最有效手段的概念,未来我国疫苗需求旺盛,市场机会巨大,前景十分可观。

2017-2018年全国畜牧业不同品牌产品年末存栏量情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国动物用疫苗行业市场现状调研及发展趋向分析报告》

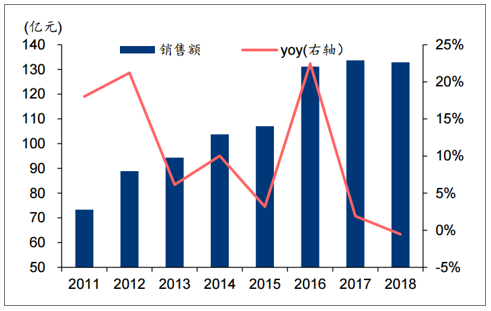

很长一段时期内,国家对动物卫生防疫工作采取计划经济管理模式,直至2010年,行业市场化意识开始逐步觉醒。其中,以口蹄疫市场苗销售为代表的自下而上的尝试,以及以《口蹄疫、高致病性禽流感疫苗生产企业设置规划(征求意见稿)》发布为代表的自上而下的突破最具代表性,我国动物疫苗行业市场化转型就在行业参与各方的努力下上路前行。根据数据,2018年,我国动物疫苗市场销售额已达到了132.92亿元,2011年以来,复合增速接近10%。其中,市场化销售额77.14亿元,占比58.03%。

2011-2018年我国动物疫苗市场销售额复合增速接近10%

数据来源:公共资料整理

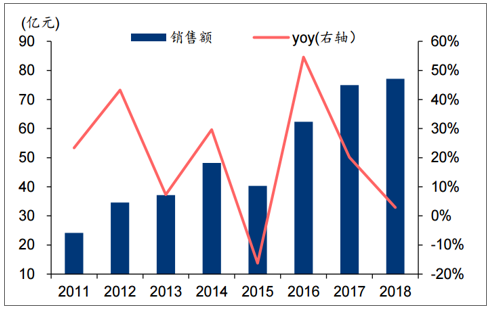

2011-2018年我国动物疫苗市场销售额复合增速18%左右

数据来源:公共资料整理

2018年8月,我国发生非洲猪瘟疫情,1年多时间以来,疫情由北向南传播,我国生猪养殖产业受损严重。2018年11月份开始,全国能繁母猪存栏量出现加速下滑态势,截至2019年9月,全国能繁母猪存栏量同比下滑幅度达到38.90%。我国生猪价格也自2019年1月底开始步入上行通道,截至2019年11月,全国生猪价格已达到39.31元/公斤,较年初上涨202.15%。

2018年11月开始全国能繁母猪存栏出现加速下滑态势

数据来源:公共资料整理

2019年1月底开始我国生猪价格步入上行通道

数据来源:公共资料整理

当前,国内生猪产能已有较大幅度的去化,国内生猪存栏处于相对底部的位置,未来生猪存栏整体上会由底部震荡向逐步恢复演变。受非洲猪瘟疫情影响,国内生猪养殖结构发生较大变化,大量的散户由于防疫水平不佳、资金水平不足等因素被淘汰,规模养殖场,尤其是集团化养殖场,顺势扩张,成为本轮周期复养、扩张的主力,相应地,国内规模养殖程度会有较大幅度的提升。预计2021年,年出栏3000头以上养殖场出栏量占比将提升至45%以上(受疫情影响,本轮周期规模化进程提速,以18年为基数,该比例年均提升7pct)。

2021年生猪年出栏3000头以上规模场出栏占比提升至45%以上

数据来源:公共资料整理

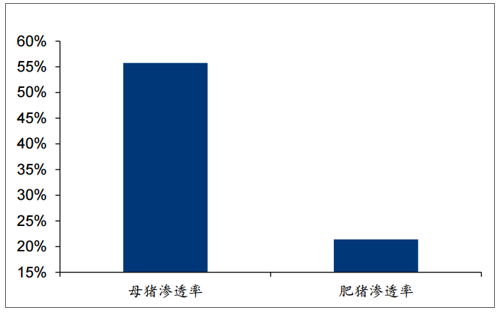

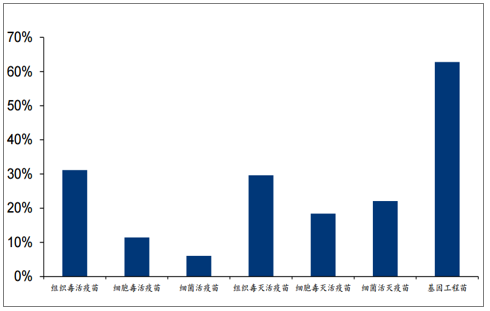

作为养殖后周期,动物疫苗整体销售将受益于国内生猪存栏的恢复,尤其是随着生猪养殖规模程度的提升,高端苗市场将进入增长黄金期。以口蹄疫疫苗为例,2018年,国内口蹄疫疫苗销售额35亿元左右,其中,市场苗17亿元左右,整体渗透率在25%左右。随着国内生猪产能的恢复,口蹄疫市场苗整体渗透率将稳定提升至45%以上,相应地,口蹄疫市场苗将新增13.5-16.8亿元市场销售额。

2018年口蹄疫市场苗整体渗透率在25%左右

数据来源:公共资料整理

2021年预计口蹄疫市场苗渗透率将稳定提升至45%以上

数据来源:公共资料整理

二、竞争格局

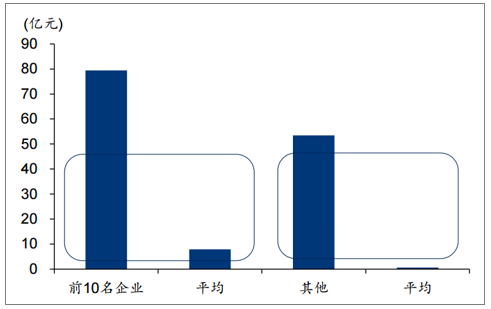

我国动物疫苗行业经历了高速发展的十余年:由最初的28家企业发展到2018年的105家,产品由最初的10余种发展到目前的400余种。但行业产品同质化严重的问题也愈发突出,导致国内动物疫苗企业竞争异常激烈。根据数据,2018年销售额前10名企业销售额占国内市场份额的59.77%,而其余90余家企业则分摊剩余40.23%的市场,大量企业年销售额不足1亿元。

2018年前10名企业销售额达到79.44亿元

数据来源:公共资料整理

2018年前10名企业销售占比接近60%

数据来源:公共资料整理

我国生物制品行业产能严重过剩,市场上动物疫苗产品的供给能力远大于需求,绝大多数生产企业产能利用水平处在较低的位置。根据数据,2018年,活疫苗产能利用率25.42%,灭活疫苗产能利用率25.30%。

2018年我国动物疫苗供大于求,产能利用水平较低

数据来源:公共资料整理

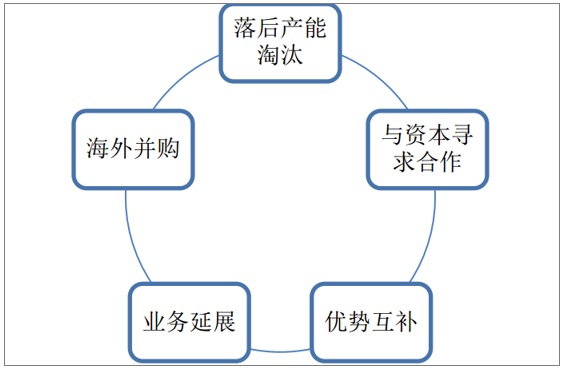

产品同质化严重,企业产能利用率低,随着市场化转型的推进,许多中小企业将会被逐步淘汰,兼并重组是行业大势所趋:1)落后产能淘汰(产品没有创新);2)寻求与资本的结合点,比如,科创板上市、产业资本介入等;3)优势互补,比如瑞普生物收购华南生物实现产品和区域的互补;4)业务延展,从经济动物切入伴侣动物赛道,比如生物股份携手日本共立;5)海外并购,寻求海外并购标的,全球布局。

国内动物保健行业整合路径

数据来源:公共资料整理

三、行业劣势分析

1.我国动物疫苗产品较为单一

近年来,我国动物疫苗发展迅速,动物疫苗的产品数量和种类都在不断提升,但是在我国禽畜类的传染病和流行病十分复杂的状况下,我国动物疫苗生产企业普遍存在产品结构不合理,品种单一等问题,整体偏重于猪、禽等,牛羊、宠物、水产疫苗种类偏少,而且产品资料和科技含量相对不高,还不能满足国内动物防疫的需求。

2.专业人员相对缺乏

由于动物疫苗有一定的风险性,我国的养殖户整体专业技术水平、管理水平和对动物防疫的认知度不高,且在动物疫苗产品使用和销售都需要更专业的复合型人才来指导产品的使用,要求动物疫苗产品的技术人员深入到基层和一线去指导产品的使用,很多人不愿从事相关行业,从而导致专业人员相对缺乏。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动物疫苗行业市场调查研究及发展前景展望报告

《2026-2032年中国动物疫苗行业市场调查研究及发展前景展望报告》共十四章,包含2026-2032年动物疫苗市场发展趋势分析,动物疫苗企业管理策略建议,2026-2032年中国动物疫苗市场投资价值与投资策略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国动物疫苗行业相关政策、进出口、新注册上市分析:行业政策红利释放,国产替代与国际化并进开启高质量发展新阶段[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![一文洞察2023年全球及中国动物疫苗市场现状、竞争格局及未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)