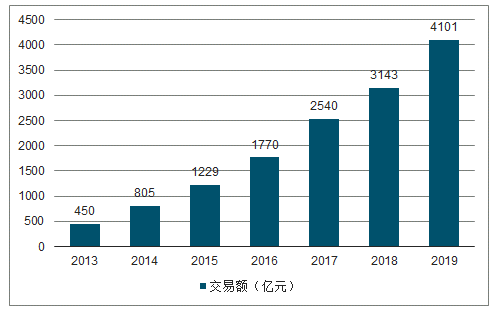

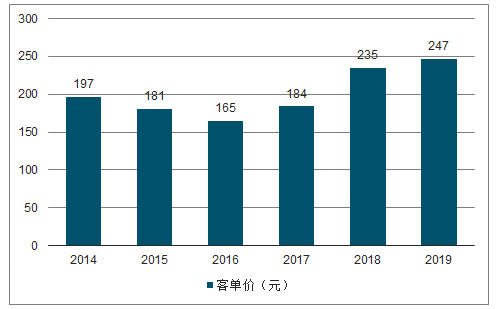

今年双十一全网销售额达4101亿元,同比增长30.5%,增速回升。总包裹数达到16.6亿个,同比增加23.9%,平均单价247元,相比于去年的235元提升5.3%,自2016年以来连续三年上涨。双十一全网销售额增速回升一方面是由于下沉市场的开拓,为电商流量提供了新的增长引擎;另一方面线下布局不断完善,线上线下相互协同。双十一目前已经成为人们的一种生活习惯。平均包裹单价稳步上升,各大电商在积极布局下沉市场的同时保证客单价稳步上升,消费降线而不降级。

双十一全网销售额突破4000亿

数据来源:公开资料整理

2014-2019年平均包裹单价趋势

数据来源:公开资料整理

从双十一当天的市场份额来看,天猫仍然是遥遥领先,但份额稍有下滑,销售额达到2684亿元,占全网销售额的65.5%,同比下滑了2.4pct。京东由于双十一活动战线进一步拉长,分流效应明显,双十一当天市场份额有所下滑,占全网销售额的17.2%,同比下降了0.1pct。苏宁今年线上线下协同打造场景零售,线上销售额占比达到4.9%,延续上涨趋势。唯品会占比上涨0.6pct至2.6%。拼多多在去年初露锋芒后,持续发力,百亿补贴获取大量新用户,全网销售额占比达到6.1%,反超苏宁。

苏宁份额稳中有升,阿里、京东占比下滑,拼多多持续发力

数据来源:公开资料整理

全网各品类销售额排名中,手机数码、家用电器和个护美妆是销售额前三的品类。手机数码和家用电器凭借其单价高且让利空间大的特点,在双十一促销中销售额保持高位,位居前两位;个护美妆表现亮眼,排在第三,服装和女鞋/男鞋/箱包紧随其后。从品类变化来看,前三保持稳定,服装和女鞋/男鞋/箱包挤落电脑办公和家居家纺家居分列四五位,个人消费觉醒,消费者对自身关注度提高态势明显。

一、阿里

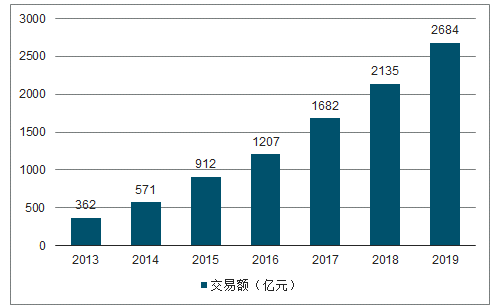

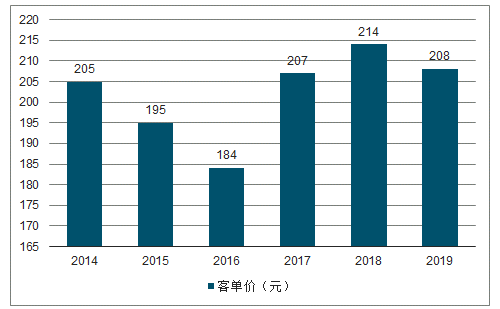

2019年双11淘宝天猫交易额突破2600亿元。。2019年双十一淘宝天猫交易额2684亿元,同比+26%。经历11年发展演变,双十一从低价驱动到品质升级,从实物消费到全场景消费,从主打高线城市到布局下沉市场,从购物狂欢日到购物狂欢节,在全网增速回落背景下双11增速中枢下移符合预期,26%的增速恰落于双十一前25%-30%的预测增长区间内。双十一全天天猫物流订单量达12.92亿,同比+29.2%,由此推算天猫客单价水平维持208元左右,比去年214元略有下滑,主要由于今年平台主打下沉市场,下沉市场单个用户消费能力相比高线城市仍略有差距所致,但订单量增速相比去年上涨6.05pct。

天猫双11交易额突破2600亿元

数据来源:公开资料整理

天猫双11客单价维持200元

数据来源:公开资料整理

天猫双11重要交易额时间点

GMV(亿元) | 2019 | 2018 |

100 | 01分36秒 | 02分05秒 |

500 | 12分49秒 | 26分03秒 |

600 | 17分06秒(571亿) | 1小时(672亿) |

1000 | 1小时04分 | 1小时47分 |

1314 | 2小时38分 | 8小时08分(1207 亿) |

1682 | 10小时4分 | 15小时49分 |

2000 | 14小时21分 | 22小时28分 |

2135 | 16小时31分 | 全天 |

2262 | 19小时 | - |

2550 | 23小时 | - |

2684 | 全天 | - |

最终战报 | 2684亿元 | 2135亿元 |

yoy | 25.71% | 27.00% |

数据来源:公开资料整理

从天猫不同品类中前五大销售品牌排名来看,整体依然维持品牌升级趋势,其中大家电品类国货优势显著,美妆、服饰等品类以海外品牌为主。美妆品类中,欧莱雅位居销售榜首。大家电中小米排名略有回撤,2018年首次入围销售排名前5后,2019年大家电品类销量排名第四,印证其“手机+Alot”产品扩容发展路径的可能性。

二、京东

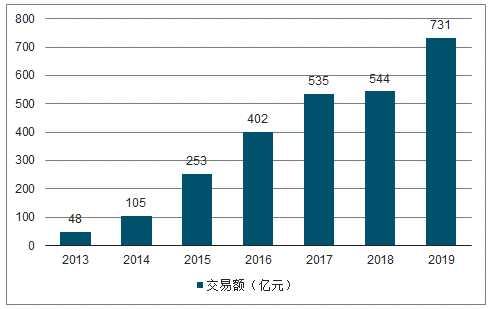

京东从2017年推出全球好物节后,将战线不断提前并拉长,从而避开双十一当日交易潮,实现错峰竞争。11月1日至11月11日,京东11.11全球好物节累计成交额达2044亿元,同比上一年的1598亿元增长27.91%。京东发力下沉市场,11月1日全天低线级市场整体下单用户数同比增长104%,下单的新用户中72%用户来自低线级市场。京东双十一当天GMV增速明显回升,京东11.11当天GMV为731亿元,同比增长为37%,相比去年同期2%提升35pct。截至双十一当天中午12时,京东空调整体成交额达2倍,其中京品家电成交额已占据京东家电整体成交额的16%以上。

京东11.11当天GMV增速回升

数据来源:公开资料整理

今年双十一期间,京东电器全球首家超级体验店于重庆开业,超体店面积达5万㎡,涵盖品牌1500+,细分品类661个,SKU数超80000个,可售商品超20万个,为京东零售新业态探索提供了全新路径,截至11日中午12时,有超过3万名消费者到超体店购物、体验,超体店开业仅1个小时销售额突破1000万元;11月8日,京东电脑数码首个线下店落户五星电器南京店,既融合了京东产品优势和五星门店的场景化购物体验,又附加了满减、买赠和返券等开业及双十一双重优惠,“万评专区”为消费者提供超十万种的SKU品类,满足消费者多元化需求。

京东付费会员体系不断完善,千人千面实现精准用户营销。双十一期间,京东PLUS会员人数达到1500万。今年双十一京东为PLUS会员提供了PLUS专享券、专享爆款、特定品牌九五折等一系列专属活动,在11.8日的PLUSDAY还为PLUS会员推出8号价保全年专属活动。京东双十一主会场根据不同用户的浏览及消费记录,智能筛选出相应货物进行推荐,利用大数据处理进行千人千面精准营销,实现有效用户精准触达。提高用户购物体验与平台经营效率。双11期间,京东PLUS会员人均消费额是非会员的4倍。

达达-京东到家深耕超市020、基于零售实践提出“全渠道业务聚合平台+全渠道履约系统”,利用能整合处理多个线上渠道包括三方O2O平台、电商平台,小程序、APP等自有渠道、自有社群以及线下渠道订单能力的“海博全渠道业务聚合平台”,提高门店履约能力和运营效率。根据达达官方统计数据显示,达达11.11前两小时完成近150万单,配送总里程或超3亿公里,骑士平均配送人效提升了36%。物流体系革新助力京东“一小时购物”向全地域、全品类、全客群方向发展。双十一期间,京东物流“城市群半日达”和“千县万镇24小时达”时效提升计划持续加码,在全国90%区县实现了24小时达,92%自营订单实现了24小时达。

三、拼多多

拼多多双十一依旧低调,主打最低价策略。今年双十一拼多多打出“无套路不怕比、无定金不用等”的口号,在“百亿补贴”基础上持续加码,为近200个品牌的20000余种产品提供无上限消费补贴。持续时间从10.21号开始,一直到11.11号,战线相对去年继续拉长,同时联合中国人保财险推出正品险,提振品牌形象。同时,农产品销售火爆,来自贫困地区的农产品销售增速超过220%,产品主要由一二线消费者购入;11月1日到11日,拼多多平台售出的新款iPhone手机超过40万台;11日零点刚过16分钟,平台汽车销量即破1000台,主要由三四五线的消费者购买。双11当天销售额约为250亿元。

四、苏宁

2019年双11期间苏宁易购全渠道销售同比+76%,其中:深耕县镇市场的苏宁零售云,销售同比+1032.9%;苏宁百货销售同比+166%;苏宁超市订单量同比增长287%。双11期间,首次参与苏宁双十一的家乐福中国表现强势,累计销售达31.2亿,同比+43%,全新上线的履约中心订单达204万单。苏宁广场和苏宁易购广场在11日当天客流突破千万,苏宁易购PLAZA的客流也同比增长136%。“随时”服务18城覆盖2.3亿人,双十一当天,苏宁物流发货完成率达99.6%。整个双十一期间,“苏宁秒达”分钟级配送订单量同比增长869%,99.26%的订单在30分钟内完成。

苏宁双十一增速回升

数据来源:公开资料整理

苏宁全渠道发力高增长

苏宁百货 | 销售额同比增长166% |

苏宁超市 | 订单量同比增长287% |

门店 | 苏宁超13000家门店全面参战,覆盖 从一二线城市到县镇市场 |

家乐福中国 | 累计销售达31.2亿,同比增长43% |

苏宁零售云 | 销售量同比增长1032.9% |

苏宁生活帮 | 订单量同比增长674% |

苏宁物流 | 双十一当天发货完成率达99.6%;双 十一期间,99.26%的订单在30分钟 内完成 |

数据来源:公开资料整理

五朵“云”打造苏宁智慧零售、快速输出核心能力。1)供应云通过供应链数据收集整合、对用户、场景及商品进行运营匹配、典型载体即为苏宁易购零售云。截至2019年10月21日,苏宁易购零售云门店全国已超过6000家。2)用户云是通过数字化门店、智能客服等服务围绕用户需求进行数字化全场景体验塑造。3)营销云是通过大数据驱动,为苏宁提供全场景全链路数字化精准营销解决方案。4)物流云是指苏宁的物流基础设施建设、目前苏宁物流及天天快递总仓储面积达1090万平方米,支线网络超17000条。5)金融云是苏宁金融为消费及交易场景打造的任性付、任性贷等一系列金融产品。

五、十一年蜕变,用户下沉、场景多元、国货崛起

2009年诞生的双11已经走过十一载岁月,从起初的低价促销、物流低效,到后期B2C崛起,再到新零售时代线上线下融合,2019年双11狂欢已经延伸至全渠道全场景,流量端社交流量、下沉市场成为新发力端;场景端由实物消费向全场景消费、全渠道融合迁移,消费群体中下沉市场用户已成为新增用户主要来源;与此同时,双十一战线不断拉长,从购物狂欢日逐步转向全民狂欢节。

1、低线城市潜力大,各家平台争夺下沉市场

我国电商行业发展初期,由于高线城市与低线城市经济/网络基础设施建设等多方面的发展不平衡,下沉市场的消费潜力无法体现,增长引擎主要靠一二线消费者推动。但近年来,随着移动互联网的持续发展、低线城市收入水平的不断提高,下沉市场流量进一步被激发,低线城市消费者消费意愿不断凸显,同时,伴随着渗透率天花板的接近,高线城市流量红利正逐步消失,寻找新的流量增量成为电商行业的重中之重,于是下沉市场消费潜力受到进一步重视,巨大空间亟待挖掘。

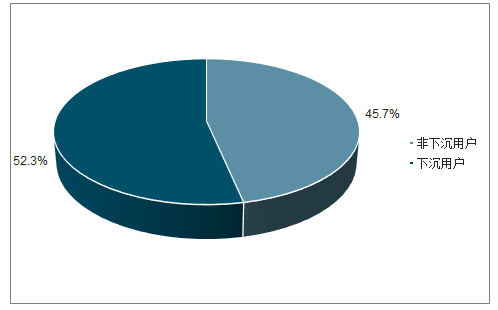

2019.3下沉用户数量高于非下沉用户

数据来源:公开资料整理

2、阿里

聚划算双十一“三箭计划”剑指下沉,渠道下沉不断发力。今年3月,聚划算平台转型升级成为阿里巴巴“品质慧购物经济战略窗口”,阿里计划以聚划算作为抢占下沉市场红利的战略窗口。今年双十一,聚划算将联合1000个品牌联合定制1000款爆款商品,赋能供给侧;“千万爆款团”将冲击10000个万人团,1000个十万人团,100个百万件单坑,为商家冲击新的销售纪录;联合2000个产业带、1000个农业基地,5000个数字化工厂,50000条特供生产线,为消费者带来产地直发的货品。

双十一聚划算供给、商家、货品三线发力

供给端 | 联合1000个品牌联合定制1000款爆款商品,对供给端赋能 |

商家 | “千万爆款团”将冲击10000个万人团,1000个十万人团,100个百万件单坑,为 商家冲击新的销售纪录 |

货品 | 联合2000个产业带、1000个农业基地,5000个数字化工厂,50000条特供生产 线,为消费者带来产地直发的货品 |

数据来源:公开资料整理

全民开喵铺、盖楼大挑战引爆社交软件。天猫/淘宝推出全民开喵铺、盖楼大挑战等游戏,通过社交软件邀请好友助力来获得喵币(帮助盖楼),获取满级心愿奖励/战队大额红包。小游戏以淘宝主站为载体,以社交软件为流量获取来源,既能满足消费者社交需要,又能获得双十一期间红包奖励,兼具实用性与一定趣味性。

3、京东

京东双十一发力下沉市场、多层次多维度发挥协同作用。流量层面,京东与腾讯合作,京喜(原京东拼购)于2019年10月31日正式接入微信一级入口、对接10亿级别流量,通过拼购低价和社交化方式触达下沉市场,11月1日全天卖出6000万件产品,成为京东渠道下沉主要引擎;京东推出“厂商直供”,C2M逆向定制,低价而不低质,依托品牌原有优势资源,在低线城市依旧坚持产品品控,降线而不降级;京东物流发起“千县万镇24小时达”时效提速计划,重点针对低线城市城区、县城及周边乡镇,“双十一”启动会上,京东物流称目前大件和中小件网络已经实现大陆行政区县100%覆盖,自营配送服务覆盖了全国99%的人口,90%以上自营订单24小时送达。

京东下沉市场多管齐下

京喜平台 | 京喜将提供超过亿件一元爆款商品、目标是未来五年进驻商家超过一百万,京东于2019年 7月25日对京喜平台招商政策进行全面调整,对全类目商家开放招商的同时减免平台使用 费,将商家扣点下降到0.6% |

C2M | 京东在“双十一”期间预计将卖出12亿件低价好物,其中2亿为C2M产品,目标是超过 5亿的下沉市场用户,京喜还将提供超过亿件一元爆款商品。此外,京东计划在未来三年 发布1亿种新品和C2M产品,创新含量高的品类占比超70% |

京东物流 | 京东物流称目前大件和中小件网络已经实现大陆行政区县100%覆盖,自营配送服务覆盖了 全国99%的人口,90%以上自营订单24小时送达。此外,京东物流已在全国十余个城市群实 现“半日达”服务。 |

数据来源:公开资料整理

4、苏宁

苏宁双线发力,线上拼购实现社群用户触达、零售云引爆低线城市线下市场。苏宁在双十一发布会上首度提出“场景零售”理念,利用零售云聚焦帮助线下传统门店,转型升级智慧零售,实现全场景多触点全方位覆盖。目前苏宁零售云下沉市场布局已超4000家,截止1日中午12时,零售云在“销量、销售金额、订单数”三项指标的增幅均超过200%;线上市场,苏宁借助苏宁拼购持续发力下沉市场线上渠道,借助“苏小团”等社区团购团主,实现社群用户触达,11月1日当天,平台就新增团长9283人,苏小团团长总数达8万人,覆盖城市达72个。

5、拼多多

拼购形式依然保留、回归本质主打爆品最优价促销。拼多多推出红包雨和拼购满返领红包活动,天天领现金活动双十一期间更加火热,引发社交软件“拼多多”体热。拼多多全面开启“百亿补贴”大促,甄选10000款最受全国消费者欢迎的商品进行大面积补贴,强调“无套路不怕比,无定金不用等”,不做红包、满减、预售等非直接促销活动,让消费者直接看到最优价。同时在此基础上,在手机、家电、数码、美妆等领域加大补贴力度,为近200个品牌的20000余种产品提供无上限消费补贴,回归双十一降价本质,降低用户参与难度,让更多消费者能够参与其中。

拼多多以下沉市场起家,拥有坚实用户基础;京东占据绝佳流量入口;阿里、苏宁场景丰富,获客的持续性强;拼多多从下沉市场起家,作为社交拼购模式先行者通过社交裂变方式汲取大量用户,主打“同类商品最低价格”策略,凭价格优势在下沉市场具有较强用户基础;京东社交拼购平台京喜正式接入微信一级入口,流量获取有望实现稳步提升,微信强大流量助力京喜迅猛增长;同时,京东凭借其“厂直优品”计划,打造工厂直供,主打产品品控,凭借其品牌优势有望获取下沉市场用户信任;阿里凭借其完善生态系统,拥有完整流量接入入口,丰富的阿里消费生态让阿里在流量受腾讯系影响情况下依旧能够汲取大量下沉市场用户流量,聚划算依托阿里巴巴平台,从供需两端打通下沉市场;苏宁主打“场景引力”,凭借全场景零售占据下沉市场有利地形,零售云3.0、苏宁小店等线上线下协同打造城市生活圈。

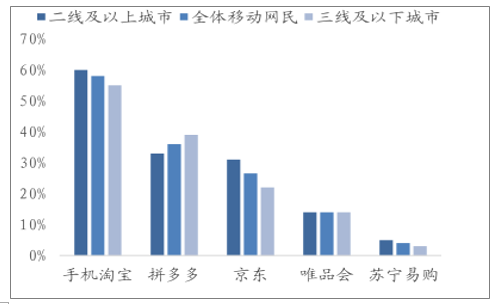

2019.6拼多多下沉市场渗透率相对较高

数据来源:公开资料整理

线上流量红利增速减缓,全渠道全场景打造全新增长点。线上流量边际增量逐年放缓、各家电商获客成本高企,单靠社交电商形式不足以完全撬动下沉市场消费潜力,全场景全渠道或成电商龙头未来模式发展方向。双11由过去的低价促销、逐步升级成为品牌、服务乃至模式推动。消费者在考虑价格的同时,也会注重其附加的服务质量。电商龙头在全渠道全场景方面不断发力,阿里通过合作/投资等方式,在物流、销售、到店到家等零售环节实现全面布局,线上线下渠道协同打造阿里新零售体系;京东提出“厂直优品”和“产业带扶持计划”、反向定制重新定义人、货、厂关系、联合线下门店和服务机构打造全渠道协同;苏宁提出“场景引力”,链接力、服务力、用户力、产品力、科技力五力结合重塑零售概念。

各大平台根据自身禀赋走向不同全场景、全渠道道路:1)电商巨头阿里目前已形成囊括人们日常衣食住行全方位的阿里经济体消费服务体系,预计未来商品销售线上线下一体化全面打通,利用全场景融合构建流量生态。2)苏宁打出“场景零售”概念,聚焦一小时场景生活圈,依托全场景业态和立体化服务网络实现苏宁业态一小时内用户触达,凭借行业领先智慧零售供应链、场景、支付、营销、新技术等能力的赋能,实现从高线城市到下沉市场的场景闭环。3)京东聚焦“三大战略,九大布局”,打造超级购物盛宴、供应链整合创新、下沉新兴市场,布局5G、生活服务、大秒杀、全民互动、海囤全球、PLUS会员、新品、预售、京喜等九大领域,线上线下,商城内外等多维度发力下沉市场。

平台双十一战线拉长,双十一由单一购物日逐步转化为全民狂欢节。各平台2019年双十一开启/预热时间已全部提前至10月21日之前,狂欢节战线全面拉长至20天以上。一方面,预热时间提前可以较早通过拼购红包、链接分享等活动吸引更多潜在用户参与进来、提前确定潜在交易;另一方面,用户的下单数据可以即时反馈至平台后台,有利于物流的统一调配和爆款产品的货物预备,有利于提高用户双十一购物体验。

国产化妆品和休闲零食品牌双十一销售额增长迅猛。近年来,国产品牌愈加受到国内消费者的喜爱,以化妆品和休闲零食行业为例,多家国产品牌单日销售额超过亿元甚至10亿元,增速也高于整体平台增速。双十一当天,珀莱雅预计天猫旗舰店销售额突破2亿,同比约+50%;丸美股份预计全网突破2亿元,三只松鼠全渠道销售额突破10亿元,同比+53.81%;良品铺子全渠道销售额5.6亿元,同比+40%。

双十一迎来第十一年之际,GMV首次突破4000亿,显示出网购在当今消费领域的巨大能量,但也面临着增速放缓的问题,而下沉市场则成了各家平台兵家必争之地。今年双十一苏宁份额稳中有升,拼多多持续发力销售占比反超苏宁,阿里、京东份额略有下滑,显示出全渠道、全场景以及下沉市场的巨大能量。双十一在诞生十一年之后,逐渐成为人们的一种购物习惯乃至生活方式,但不变的双十一促销背后也在着力点方面进行不断的变化革新:流量端-下沉市场流量红利带来全新增长点;场景端-全场景布局,覆盖全渠道;产品端-国货崛起,化妆品、零食等品类国货品牌力凸显;战线拉长-双十一由单一电商购物日转为全民购物狂欢节。未来下沉市场将成为电商发展着力点,全场景、全渠道或将成为电商发展的方向。

相关报告:智研咨询发布的《2019-2025年中国电商行业运营态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询