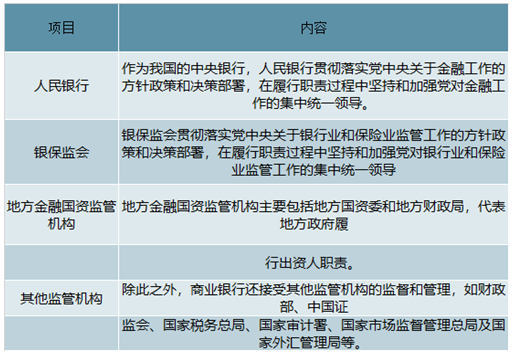

一、银行监管机构、法律法规及政策

中国银监会的成立标志着我国银行监管开始进入专业化监管时代,金融业分业监管的组织架构正式确立,形成我国金融业“一行三会”的分业监管格局。2018年3月,根据第十三届全国人民代表大会第一次会议批准的国务院机构改革方案,中国银监会和中国保监会进行职能整合,组建中国银保监会。中国银保监会取代中国银监会负责对全国银行业金融机构及业务活动进行监督管理。

主要监管机构

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国银行行业市场评估及投资前景评估报告》

银行业的主要法律法规及政策分为基本法律法规、行业规章和规范性文件两大部分。基本法律法规主要有《中华人民共和国公司法》《中华人民共和国中国人民银行法》《中华人民共和国商业银行法》《中华人民共和国银行业监督管理法》《中华人民共和国反洗钱法》《中华人民共和国物权法》《中华人民共和国担保法》《中华人民共和国外资银行管理条例》等。行业规章和规范性文件行业规章和规范性文件主要涉及行业管理、公司治理、业务操作、风险防范、信息披露及特定行业(客户)贷款及授信管理等方面。

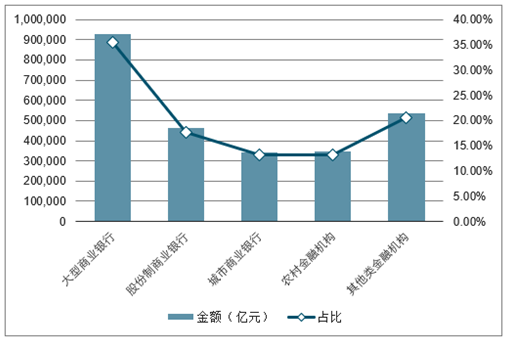

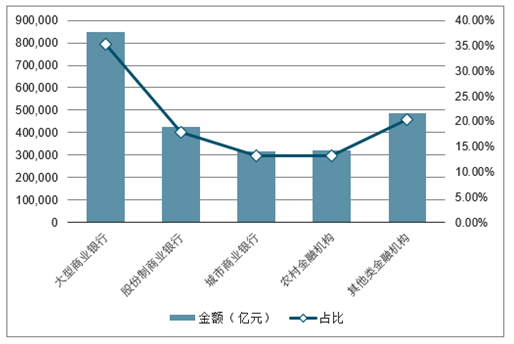

二、银行业金融机构的总资产、总负债及占比情况

随着金融体系改革的不断深化,我国已形成多层次的市场化银行业体系,截至2018年12月31日,大型商业银行总资产、总负债在全国银行业金融机构中的占比分别为35.46%、35.37%,在我国银行业金融机构体系中占据主导地位。

2018年银行业金融机构的总资产及占比情况

数据来源:公开资料整理

2018年银行业金融机构的总负债及占比情况

数据来源:公开资料整理

三、银行信用风险拐点分析

拐点将至:经历了7年的风险处臵,在没有系统性风险的情况下,中国银行业后续风险暴露速度可能会持续下降。•结构性差异:信用风险的出清在区域、机构、部门等几个维度上都有先后差异,银行业内会出现分化,上市银行整体较好。

1、三类信用风险拐点

定义信用风险的三类拐点:•第一类:风险生成率的拐点。即信用风险暴露速度下降。•第二类:风险存量的拐点。即风险处臵速度超过信用风险暴露速度。•第三类:彻底出清。即历史上积累的潜在风险都已经充分暴露,全市场违约率恢复到经济健康时的极低水平。

三类信用风险拐点图示

数据来源:公开资料整理

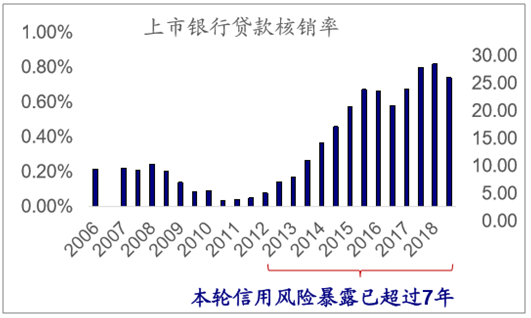

2、信用风险处臵的持续时间

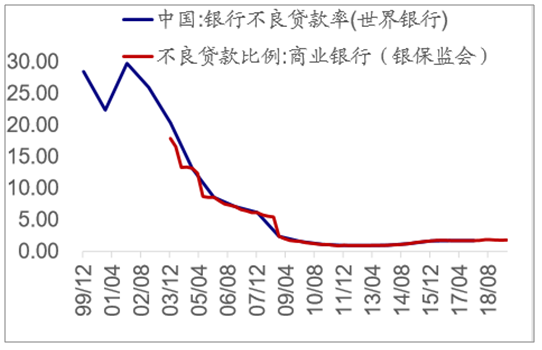

2012年以来,本轮信用风险处臵已经持续7年时间,已超过上一轮信用风险暴露的时间长度。•上一轮风险暴露如果从1995年海南房地产泡沫破灭开始算,到2001年的不良率高点,则有6-7年的时间。

2012-2019年信用风险暴露已超7年

数据来源:公开资料整理

上一轮信用风险暴露的不良率高点是2001年(%)

数据来源:公开资料整理

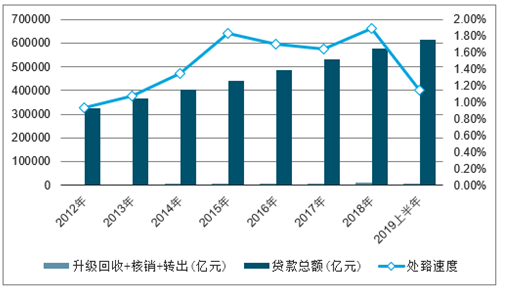

从2012年以来已处臵贷款超过10%

从空间上来看,五大行2012年以来核销、转出、升级回收的贷款已经超过当时贷款余额的17.04%。•假设在2012年中国银行业隐含不良率超过10%的话,实际上银行这几年已经处臵核销掉了10%以上的风险贷款。

2012-2019年五大行贷款升级回收、核销、转出

数据来源:公开资料整理

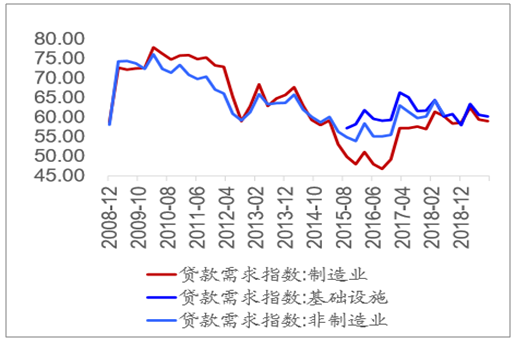

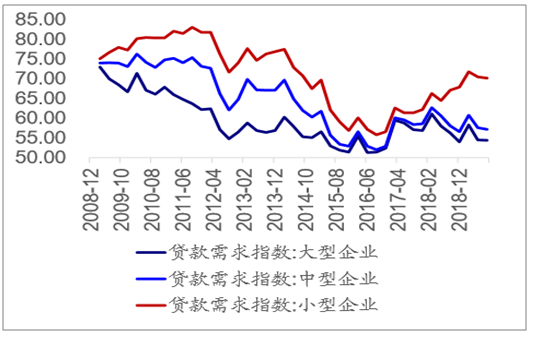

2019年以来实体部门融资有所修复

制造业贷款需求指数回升,并和非制造业、基建贷款大致平齐。•小型企业贷款需求回升,并超过了中型企业、大型企业。

制造业贷款需求修复

数据来源:公开资料整理

小型企业贷款需求回升,并好于中型、大型企业

数据来源:公开资料整理

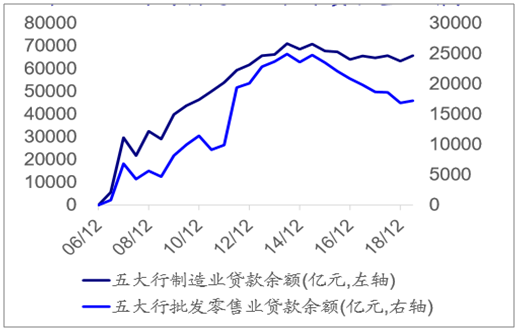

五大行的制造业、批发零售业贷款在连续五年未明显增长后,2019年重回正增长。•普惠型小微企业贷款放量。

五大行的制造业、批零贷款重回增长

数据来源:公开资料整理

普惠小微贷款增速持续提高(%

数据来源:公开资料整理

企业部门资产负债表修复

5000户工业企业资产负债率下降(%)

数据来源:公开资料整理

国有企业资产负债率下降

数据来源:公开资料整理

3、第二类风险拐点或已至

1.今年以来中国银行业的信用风险暴露速度下降,大概率可持续。2.随着信用风险暴露速度降低到银行处臵能力之内,银行利润表有望持续改善。即行业步入“第二类拐点”。3.以上推断基于中国地产、地方政府债务问题不出现系统性风险的假设。

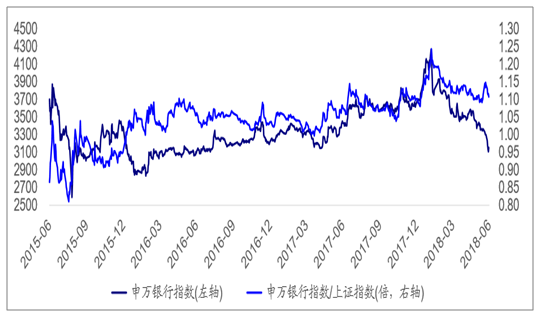

为在银行板块估值上的体现:需要较长时间•逻辑上的困境:信用风险可证明、不可证伪。•市场表现:确认信用风险拐点需求较长时间,风险下行的时间越长,拐点的可信度越大。•2016-2018:从2016-2018的市场表现看,为市场对信用风险拐点的反应需要较长时间。

2016-2018:一次失败的拐点验证

2016年:随着供给侧改革、棚改货币化,银行2016年信用风险下降。但银行板块当年未明显跑赢上证指数,显示投资人对信用风险仍然怀疑。•2017年:随着经济触底、信用风险改善也到了第二年,银行股开始跑赢上证指数。•2018年:年初信用风险出清,银行快速上涨。但随后在2018年上半年被证伪,银行股也跑输指数。

银行指数2016年-2018年的走势

数据来源:公开资料整理

4、估值空间分析

时间点问题:或需要三年时间•市场需要较长时间认可银行信用风险的拐点。今年类似于2016年:银行信用风险下降、业绩改善,但在股价上未获得认可,全年下来没有明显跑赢指数。如果参照2016-2018年的走势,那么到2020年若银行信用风险持续改善,则有望明显跑赢指数。若到2021年仍能持续,则可能有更大级别的估值提升。空间问题:净资产增厚45-50%+估值提升50%以上•净资产增长:假设银行业ROE在13%-14%,三年净资产增厚44-48%。•PB提升:若验证了信用风险拐点,则估值有修复空间。若保守估计,PB从目前平均0.8左右回到1.0倍左右。若乐观估计,对标海外大型商业银行,则估值能到1.5倍以上。保守与乐观估计的PB为1.2、1.3倍,估值提升空间50%以上

境外可比同业估值(百万美元)

公司名称 | 归属母公司股东权益 | 商誉及无形资产 | 总市值 | PB | 扣除商誉及无形资产PB |

- | 2018 | 2018 | 2019-11-1 | LYR(倍) | LYR(倍) |

汇丰控股 | 186253 | 24357 | 156558 | 0.84 | 0.97 |

花旗集团 | 177760 | 27266 | 161207 | 0.91 | 1.07 |

美国银行 | 242999 | 68951 | 286044 | 1.18 | 1.64 |

富国银行 | 172952 | 43055 | 220688 | 1.28 | 1.70 |

摩根大通 | 230447 | 54349 | 408639 | 1.77 | 2.32 |

数据来源:公开资料整理

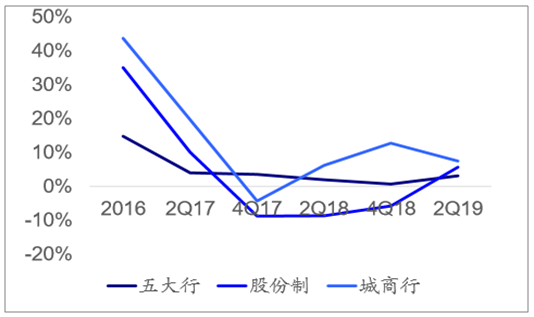

5、结构性差异

为需要注意的是,信用风险的拐点对不同区域、银行、经济部门是有先后时间差:•发达区域VS落后区域:如右图,虽然京沪、江浙、粤闵不良率已经开始下降,但山东、东三省仍在恶化。•优质上市银行VS高风险非上市银行:虽然目前优质上市银行能看到拐点信号,但包商银行等高风险银行的问题仍然待解。•经济部门\行业的差异。因而:•行业性的风险拐点并不意味着行业内个股均一致向好。•行业拐点出现之前,优秀个股已经先行估值修复。

三、银行存款规模、息差、非息收入及业绩预测

1、息差:变化幅度取决于资负配臵能力

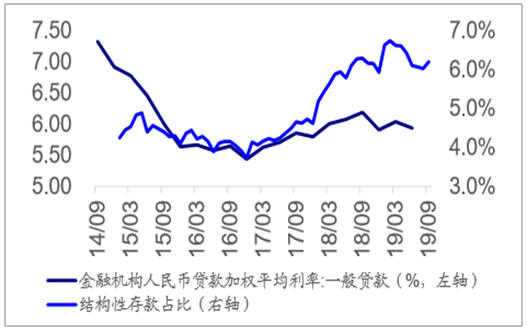

结构性存款占比下降的拐点慢于一般贷款利率,结构性存款监管对负债的边际利好或在2020年逐步显现。•资产负债结构决定息差的边际变化,资负配臵更具有前瞻性的银行息差收窄压力更小。

结构性存款占比高点为今年2月

数据来源:公开资料整理

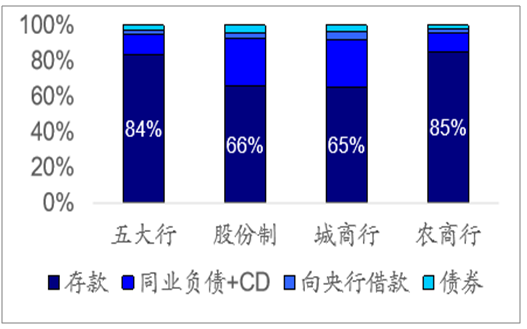

3Q19末计息负债结构

数据来源:公开资料整理

3Q19末生息资产结构

数据来源:公开资料整理

2、规模增速:温和扩张,波动收敛

以量补价,2019年资本水平小幅回升,支撑上市银行资产扩张。•在当前监管环境下,资产增速波动较上一周期将有所收敛,回归理性。

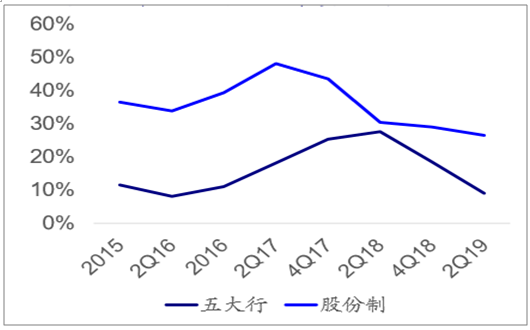

2019年以来核心一级资本充足率有所回升

数据来源:公开资料整理

2019年以来资产增速小幅扩张(%)

数据来源:公开资料整理

3、非息收入:动力从信用卡切换至理财

银行卡(信用卡)与理财相关手续费是五大行、股份制非息收入的主要构成,中小银行非息收入主要来源于投资收益。•信用卡增速放缓,银行卡收入增速或放缓;非保本理财规模逐步恢复,部分弥补信用卡影响。

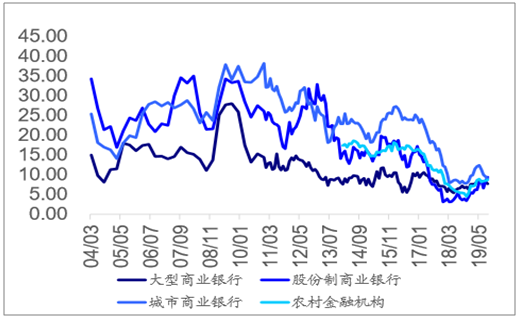

大中型银行信用卡贷款增速放缓

数据来源:公开资料整理

非保本理财增速缓慢修复

数据来源:公开资料整理

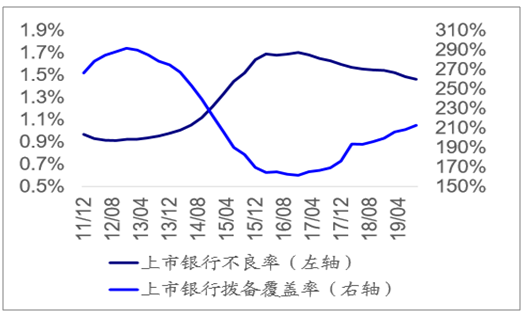

4、拨备:驱动利润的重要一环

3Q19末不良率降至2015年中水平,拨备覆盖率升至2015年一季末水平,风险抵补能力已有改善。•信用风险改善将降低信贷成本,拨备必要时或会反哺利

2017-2019Q1信贷成本上行

数据来源:公开资料整理

拨备覆盖率逐步提升1Q15末的水

数据来源:公开资料整理

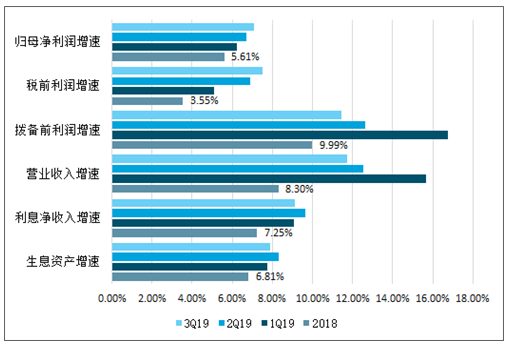

5、2020年业绩预测

上市银行将通过灵活的资产负债配臵策略,应对外部环境的冲击挑战。•信用风险改善使得拨备压力缓解,使得行业利润增速继续小幅上行。

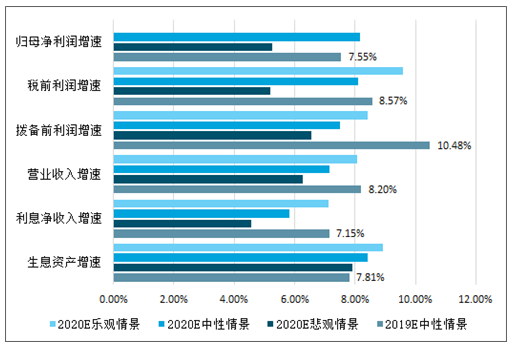

上市银行2018-2019Q3年业绩预测

数据来源:公开资料整理

上市银行2019-2020年业绩预测

数据来源:公开资料整理

四、2019年中国银行业展望

中国银行(3.620,-0.01,-0.28%)业的质量未来会保持稳定。虽然不良贷款率和风险成本相对较高,但其它方面并没有进一步疲弱的趋势;此外,目前的货币政策将推动资金和流动性状况保持稳定。

中国银行业应对资产质量下降的情况已经有四五年了。不良资产的来源发生了变化,2015年、2016年主要的不良资产来源于产能过剩的行业,包括钢铁、采矿、太阳能(3.440,0.06,1.78%)等;到了2017年、2018年,主要是由于去杠杆和流动性收紧带来的的影响;2019年,市场流动性得到了改善,再融资变得没有那么困难,虽然经济增速较之前快速增长时期有所放慢,但整体依然处于相对较高水平,对银行的利润影响不大。中国银行业的主要指标评估为稳定,但影子银行资产将继续下滑。具体来看,在资本方面,银行业的贷款损失准备金和内部资本生成能力强劲,资本增速稳定,在这些因素的支持下,银行整体资本水平将保持稳定和充足。在没有外部资本注入的境况下,风险加权资产快速增长的银行在资本管理方面可能会受到挑战。

盈利能力方面,尽管银行的净息差压力缓解,但由于手续费和佣金增长较弱,信贷成本维持相对较高水平,预计银行体系的盈利指标将受到制约。然而,规模较小的城市农村商业银行的存款实力和定价能力一般较弱,因此其有一些此类银行将面临利润率压力。

在融资与流动性方面,客户存款为整体银行体系提供了足够的资金来源;2018年央行多次下调存款准备金率,并扩大了中期借贷便利担保品范围,从而缓解银行体系流动性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国银行业市场深度分析及发展趋向分析报告

《2022-2028年中国银行业市场深度分析及发展趋向分析报告》共十七章,包含中国商业银行竞争力分析,2022-2028年中国银行业投资分析,2022-2028年中国银行业发展趋势及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国银行结售汇行业发展回顾:累计结汇16.52万亿元,代客对外付款36.65亿元[图]](http://img.chyxx.com/2022/02/L91047W7K3_m.jpg?x-oss-process=style/w320)

![2021年中国存款余额持续增长,人民币、外币存款余额均创历史新高[图]](http://img.chyxx.com/2022/01/23847UBOB8_m.jpg?x-oss-process=style/w320)