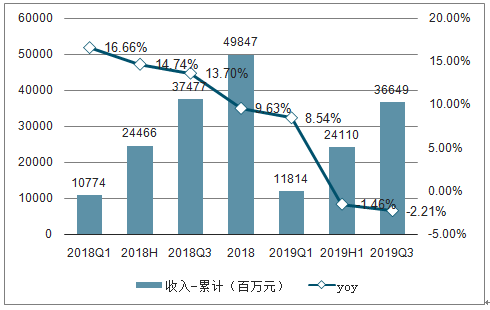

1、收入端:终端需求依旧疲软,Q3环比有所改善

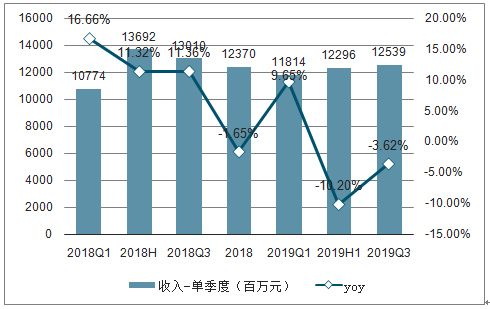

受外部贸易不确定性影响,出口承压,使得纺织制造板块营收增速从2018H1开始逐步下滑,到2019Q3营收同比-2.21%。从季度数据看,2019Q3单季度同比-3.62%,较2019Q2的-10.02%略有改善,但仍为负增长。从终端需求看,出口方面,2019.1~9月我国纺织类/服装类产品累计出口金额分别同比-0.15%/-4.80%,增速较2019H1-1.0/-0.3PCTs。内需方面,期内服装鞋帽、针纺织品/限额以上服装类商品零售额/穿着类实物商品网上零售额分别累计同比+3.3%/+3.0/+18.6%,增速较2019H1+0.1/+0.1/-1.1PCTs。

2018-2019Q3纺织制造分季度累计收入及增速(百万元)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国纺织制造行业市场前景规划及投资规模预测报告》

2018-2019Q3纺织制造单季度收入及增速(百万元)

数据来源:公共资料整理

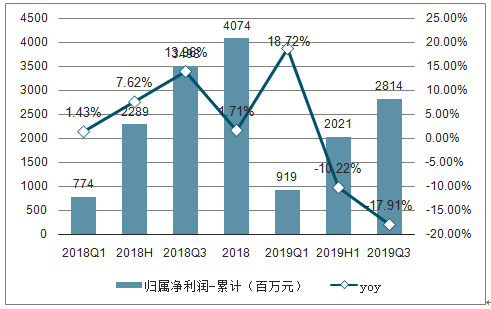

2、盈利端:需求疲软&棉价下行,使得盈利能力下降

在下游需求疲软的背景下,一方面订单减少,产能利用率不足,使得单位成本增加;另一方面,公司去库存叠加期内棉价持续下跌,拉低产品销售均价,致使2019Q3毛利率同比-0.97PCT至18.71%。

2018-2019Q3纺织制造分季度累计归属净利润及增速(百万元)

数据来源:公共资料整理

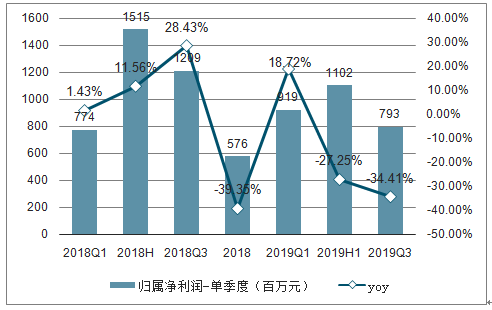

2018Q1-2019Q3纺织制造单季度归属净利润及增速(百万元)

数据来源:公共资料整理

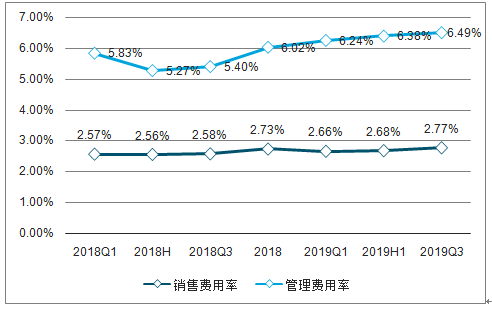

期间费用方面,销售费用率较为稳健(+0.18PCTs),而管理费用率提升+1.09PCTs,或因部分公司产能向海外转移,费用增长所致。综合来看,整体净利率-1.66PCTs至7.68%。

2018-2019Q3纺织制造各季度毛利率、净利率

数据来源:公共资料整理

2018-2019Q3纺织制造各季度管理费用率、销售费用率

数据来源:公共资料整理

3、运营端:存货周转放缓,谨慎备货释放现金流

资产负债表来看,2019Q3存货同增7.35%,较2018Q3增速降低15.28pct;应收账款同增3.18%,较2018Q3增速降低11.88pct。2019Q3存货周转率同比减少0.28次至2.36次,存货账款周转天数同比增加16.25天至154.73天;应收账款周转率同比减少0.63次至10.45次,应收账款周转天数同比增加1.97天至34.93天。

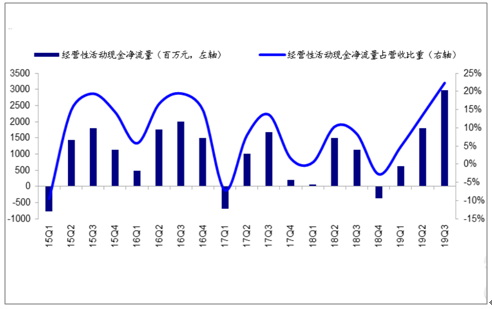

从现金流量指标来看,2019Q3板块经营性净现金流为29.82亿元,同比增加161.46%,经营性净现金流占营收比重为22.34%,较2018Q3年提升13.99pct。

制造板块15Q1-19Q3营运指标

数据来源:公共资料整理

制造板块15Q1-19Q3现金流指标

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告

《2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年纺织制造行业投资机会与风险,纺织制造行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询