猪价上涨驱动屠宰和肉制品均价提升

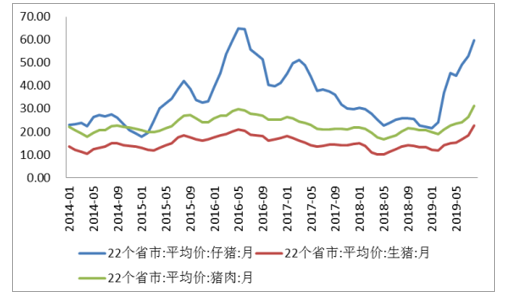

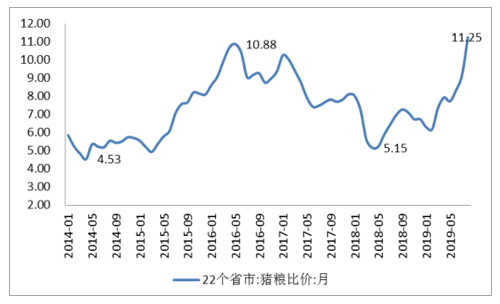

2019年8 月猪肉价格继续趋势性的上涨周期,生猪存栏数量量同比降幅继续扩大,猪粮比创历史新高。2019 年 8 月,仔猪、生猪、猪肉平均价格达到 59.70 元/公斤、22.81元/公斤以及31.38元/公斤,分别同比上涨131.07%、67.33%以及56.23%,猪肉价格继续走高。8 月猪粮比平均达 11.25,同比上涨 61.45%,创下近十年来新高。

仔猪、生猪、猪肉价格走势(单位:元/公斤)

数据来源:公开资料整理

22 省市猪粮比

数据来源:公开资料整理

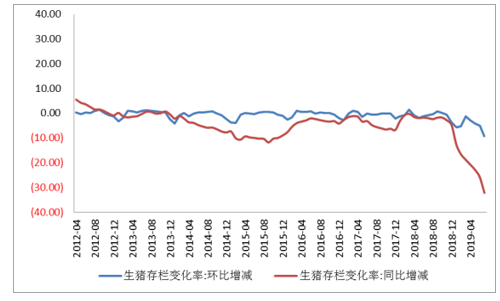

7 月生猪存栏数量继续大幅下滑,环比下降 9.4 个百分点,同比下降 32.2 个百分点。鲜、冷藏肉产量 2019 年上半年达到 1400.3 万吨,同比下降 5.9%。

生猪存栏变动趋势

数据来源:公开资料整理

鲜、冷藏肉产量及其变动趋势(单位:万吨)

数据来源:公开资料整理

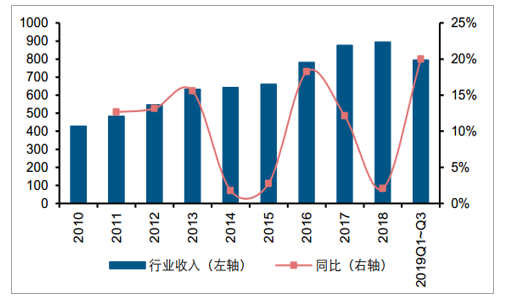

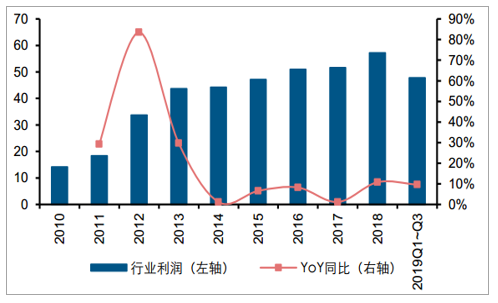

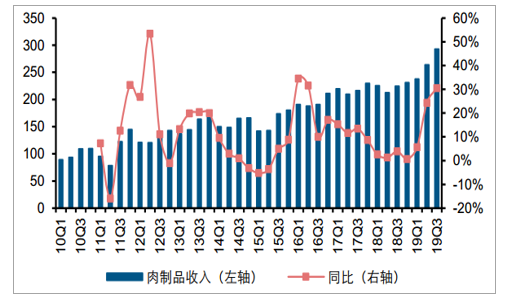

2019 年前三季度肉制品行业收入 795 亿元,同比增长 20%,其中 2019Q1/Q2/Q3 行业收入增速分别为 6%/24%/30%。2019 年前三季度肉制品行业利润 48 亿元,同比增长 10%,其中 2019Q1/Q2/Q3 行业利润增速分别为 19%/-12%/23%。2019 年前三季度肉制品行业收入较快增长,尤其是 Q2 和 Q3 收入增长加速,主要系猪肉价格上涨带动屠宰业务收入增长较快,同时驱动了肉制品的提价,推动收入端较快增长。 Q2~Q3 由于生猪价格上涨较快,肉制品受到成本端影响,盈利能力承压,但亦通过调节产品结构、技术创新和生产流程创新带来成本端的下降、提价等方式转嫁成本端压力,屠宰业务受益于冻肉库存管理,前三季度利润实现了较快的增长。屠宰受益于库存管理,叠加肉制品提价,需求相对刚性,行业在成本端上涨背景下,盈利能力依然稳健。

肉制品行业收入及增速(亿元)

数据来源:公开资料整理

肉制品行业利润及增速(亿元)

数据来源:公开资料整理

肉制品行业分季度收入及增速(亿元)

数据来源:公开资料整理

肉制品行业分季度利润及增速(亿元)

数据来源:公开资料整理

肉制品行业盈利能力:屠宰行业受益于库存管理盈利提升明显,成本上行驱动肉制品均价提升

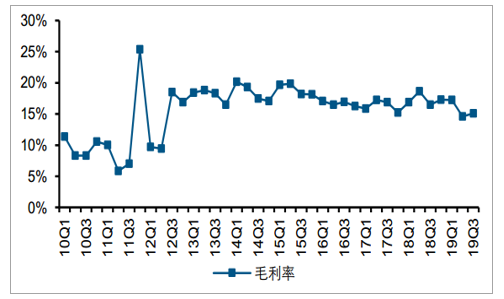

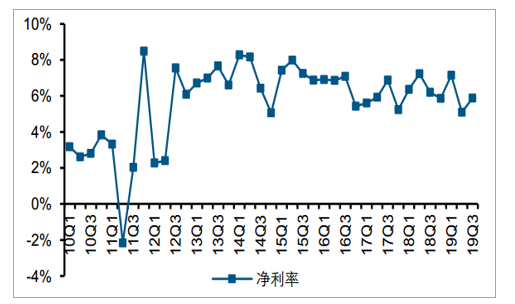

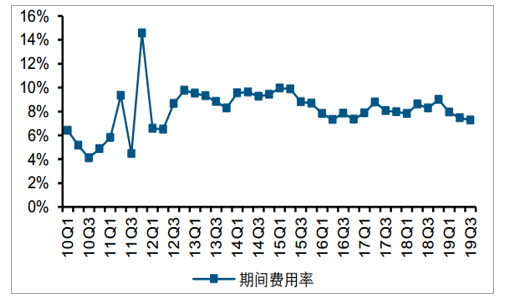

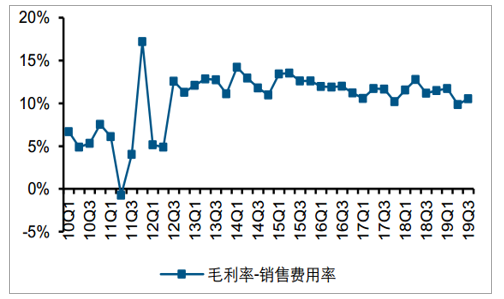

2019 年前三季度肉制品行业净利率 6%,同比下降 0.57pct,其中 2019Q1/Q2/Q3 行业净利率分别为 7%/5%/6%,分别同比变动 0.78pct/-2.14pct/-0.33pct。2019 年前三季度肉制品行业毛利率 16%,同比下降 1.71pct,其中 2019Q1/Q2/Q3 行业毛利率分别为 17%/15%/15%,分别同比变动 0.35pct/-4.03pct/-1.41pct。2019 年前三季度肉制品行业费用率 8%,同比下降 0.45pct,其中 2019Q1/Q2/Q3 行业费用率分别为 8%/7%/7%,分别同比变动 0.12pct/-1.15pct/-0.99pct。虽然 Q2~Q3 肉制品的成本端压力提升,但需求相对刚性,龙头通过释放前期储备的冻肉、产品结构升级、调整产品价格等方式转嫁成本压力:肉制品实现了量稳价增,盈利能力 Q2 略有承压后 Q3 又呈现反弹;屠宰业务依旧处在较好的水平,主要系前期冻肉库存的销售,猪价上涨对于屠宰业务盈利端的影响存在滞后。

肉制品行业分季度毛利率

数据来源:公开资料整理

肉制品行业分季度净利率

数据来源:公开资料整理

肉制品行业期间费用率

数据来源:公开资料整理

肉制品行业毛利率-销售费用率

数据来源:公开资料整理

肉制品行业现金流及资产状况:经营现金净流入企稳,企业存货持续增加

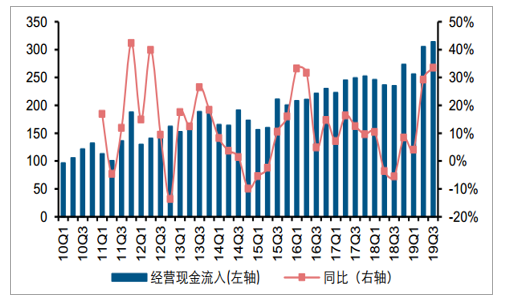

2019 年 Q3 肉制品行业经营性现金流净额为 16.3 亿元,同比减少 10.05%,其中流入313.85 亿元,同比增加 33.46%,流出 297.55 亿元,同比增加 37.09%。

肉制品行业分季度经营现金净流入及变化(亿元)

数据来源:公开资料整理

肉制品行业分季度经营现金流入及变化(亿元)

数据来源:公开资料整理

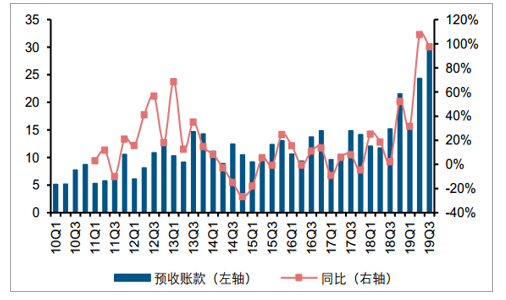

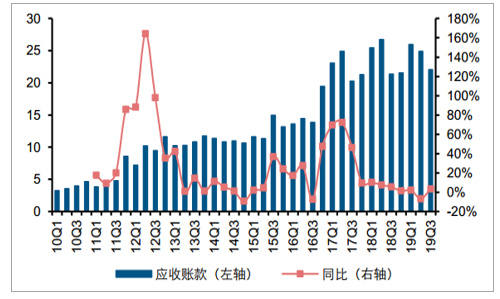

肉制品行业 2019 年 Q3 末货币资金 77.3 亿元,同比减少 17%,环比 Q2 末增加 18%;2019 年 Q3 末应收账款 22.05 亿元,同比增加 3%,环比 Q2 末减少 11%; 2019 年 Q3末预收账款 29.93 亿元,同比增加 97%,环比 Q2 末增加 23%; 2019 年 Q3 末存货134.77 亿元,同比增加 81%,环比 Q2 末增加 6%; 2019 年 Q1 末、 Q2 末、 Q3 末肉制品行业资产负债率分别为 38%, 41%, 42%。生猪价格预期上涨,肉制品公司的存货持续增加,有望在未来一定程度上平滑肉制品业务生产成本。

肉制品行业分季度预收账款及同比变动(亿元)

数据来源:公开资料整理

肉制品行业分季度应收账款及同比变动(亿元)

数据来源:公开资料整理

肉制品行业分季度存货及同比变动(亿元)

数据来源:公开资料整理

肉制品行业分季度资产负债率(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国肉制品行业竞争格局及投资策略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国肉制品行业市场运行态势及发展战略研究报告

《2026-2032年中国肉制品行业市场运行态势及发展战略研究报告》共十六章,包含2026-2032年肉制品行业投资机会与风险防范,肉制品行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询