一、中美基建投资情况对比

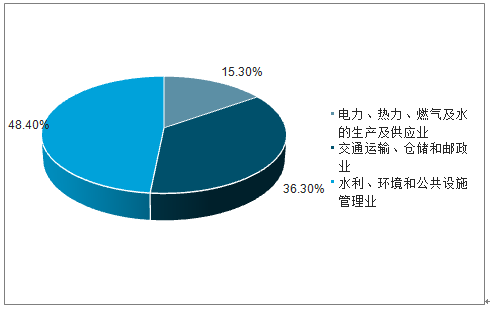

中国用于衡量基建投资规模的指标一般是指基础设施建设固定投资完成额,具体来说是指交通运输、仓储和邮政,电力、燃气及水的生产和供应业,水利、环境和公共设施管理业这三个行业投资额的总和。我国的基础设施建设投资主要集中于铁路、道路、水利、生态环保和公共设施管理业,其中公共设施管理业(39%)和道路运输业(26%)占比最高,两者合计占比超过60%。

美国将固定资产投资按投资主体分为政府部门投资和私人部门投资,其中政府部门投资按照投资主体又可细分为联邦政府投资和州立政府投资;按照行业则可分为设备制造、建筑工程和软件等知识产权产品三大类别。对于私人部门投资,BEA按照行业将其分为农林渔、采矿、公用事业、建筑、制造、批发贸易、运输仓储等19个细分行业。

我国基建投资涉及的相关行业分类

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国基建行业市场前景规划及发展策略分析报告》

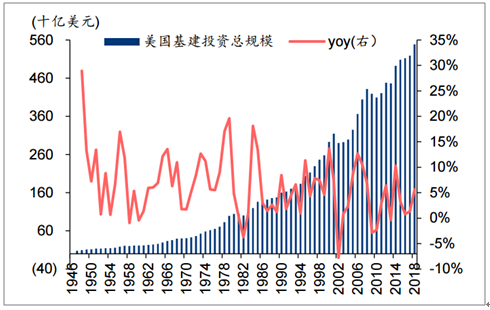

美国基建投资规模逐年上升,但增速趋缓。从绝对值规模来看,2018年美国基建投资规模为5484亿美元,较1947年的71亿美元的年复合增速为6.2%,2018年中国基建投资规模为17.62万亿元人民币,约为美国基建投资规模的4.7倍。

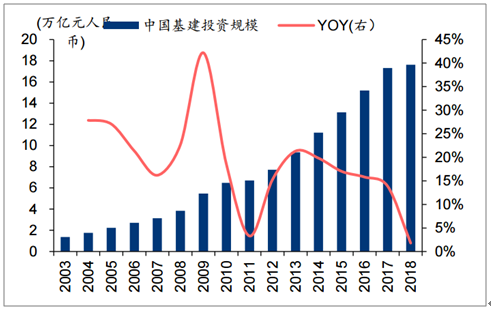

从增速来看,美国基建投资的增速整体波动较大,近年来增长速度趋缓。1980-2018年,年复合增速为4.5%。而中国的基建投资增速整体较快,2003-2018年期间,仅2011和2018年基建投资增速低于10%,其余年份的基建投资均处于快速增长阶段,但2013年之后中国基建投资增速也逐步趋缓。

1946-2018年美国基建投规模

数据来源:公共资料整理

2003-2018年中国基建投资规模

数据来源:公共资料整理

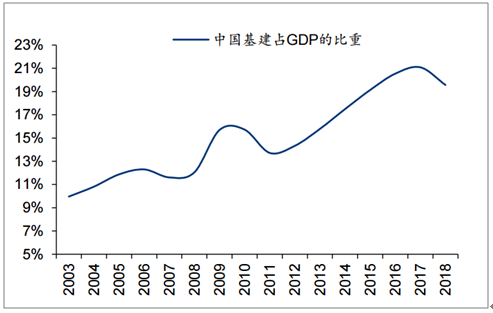

从基建投资占GDP的比重来看,美国基建投资占GDP中的比重较低且呈下降趋势。自1947年以来,美国基建投资占GDP的比重大致在2%~4%之间且呈现出明显的下降趋势,2018年美国基建占GDP的比重仅为2.62%,远低于中国基建投资占GDP中的比重19.6%。自2003年以来,中国基建投资占GDP的比重从10%增加至2017年的21%,2018年基建占GDP的比重虽略有下滑,但仍保持在高位。

2003-2018年中国基建投资占GDP中的比重

数据来源:公共资料整理

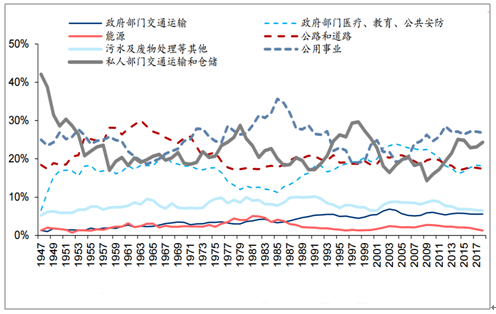

美国基建投资结构变化不大,投资占比较大的主要是私人部门投资的公用事业、交通运输和仓储以及政府部门投资的公路和道路建设领域。美国基建投资结构大体上变化不明显,2018年私人部门的公用事业投资占比27%、交通运输和仓储投资占比24%、政府部门的公路和道路建设投资占比17%,和中国基建投资占比较多的交通运输、公共设施管理等领域相似。

1947-2018年美国基建投资结构变化

数据来源:公共资料整理

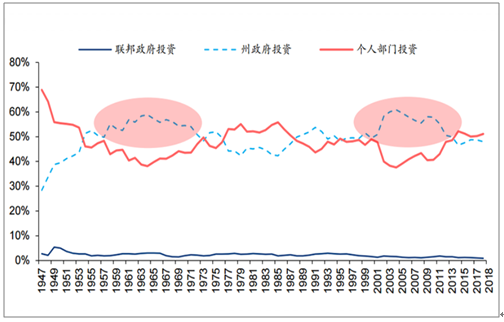

美国基建投资私人部门出资比例较高,政府投资占比的提高主要与美国的公路建设有关。不同于我国基建投资以政府为主,美国的政治体制决定了私人部门一直以来均可参与基建投资。20世纪30年代以前,美国基础设施领域也主要以私人投资为主,但30年代经济大萧条出现后,政府在经济中的作用不断加强,表现在基础设施领域,则是政府对基础设施投资等领域的控制不断加强。从20世纪30年代至1964年,私人基建投资占比从1947年68.9%下降至1964年38.1%,政府部门的出资比例从31.1%增加至历史顶峰61.9%,主要与州际公路系统(HIS)的建设有关,1964年之后,美国基建投资私有化属性加强,2018年美国私人部门基建投资占比达到51.1%。政府部门在基建投资中的占比呈下降趋势,且主要是州政府进行基建投资活动,2018年州政府基建投资占比为48%,联邦政府基建投资占比仅为0.89%,但在2003-2010年期间州政府投资比例出现阶段性提高,主要与美国开始全美公路系统(NHS)的建设有关。

1947-2018年美国基建投资各部门出资比例

数据来源:公共资料整理

二、中美交通设施对比

美国基础设施大多建于20世纪中期,部分设施陈旧,但整体竞争力仍然强于中国。根据数据,2019年美国基础设施建设总体排名第13名,低于美国的总体竞争力排名(第2名)。而分项中,铁路密度、供水可靠性、电力损耗分别排名第48、30、23位,拖累了美国整体的基础设施建设排名,主要与美国大规模的基础设施建设集中于1960年之前有关,部分基础设施陈旧。而中国基础设施建设由于发展年限较短,整体竞争力的排名(第36名)距离美国也存在较为明显的差距。

2019年中美基础设施竞争力排名

中美基础设施竞争力排名 | 美国 | 中国 |

总体基础设施建设 | 13 | 36 |

交通基础设施建设 | 12 | 24 |

道路连接性 | 1 | 10 |

道路质量 | 17 | 45 |

铁路密度 | 48 | 61 |

铁路服务效率 | 12 | 24 |

机场连接性 | 1 | 2 |

航空运输服务效率 | 10 | 66 |

班轮运输连接性 | 8 | 1 |

港口服务效率 | 10 | 52 |

公用事业基础设施建设 | 23 | 65 |

电气化率 | 2 | 2 |

电力损耗 | 23 | 18 |

不安全饮用水暴露性 | 14 | 74 |

供水可靠性 | 30 | 68 |

数据来源:公共资料整理

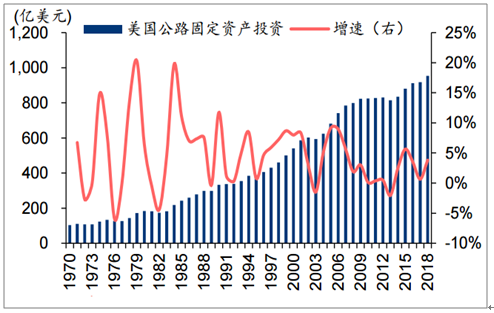

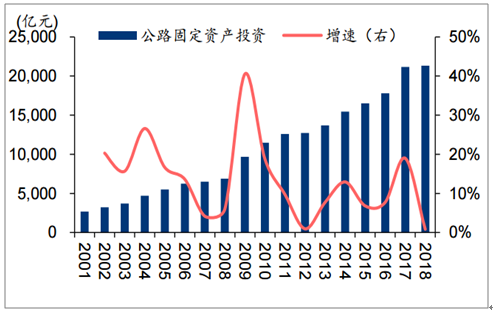

2018年美国公路和道路固定资产投资953亿美元(按照18年平均汇率换算约为6306亿元),而中国公路固定资产投资2.13万亿元,约为美国规模的3.4倍,公路固定资产投资的差距一方面与中国正处于公路快速建设阶段,而美国公路建设已成熟有关,目前美国公路主要是养护和修缮工作;另一方面,中国公路建设的政策是优先建设高速公路,通常单位高速公路的造价要高于普通公路。

1970-2018美国公路固定资产投资及增速

数据来源:公共资料整理

2001-2018年中国公路固定资产投资及增速

数据来源:公共资料整理

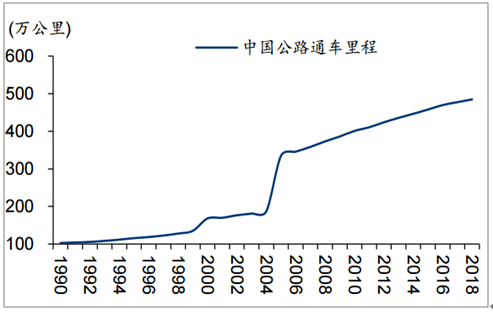

中国公路总里程较美国仍有一定差距,2018年中国公路通车里程为484.65万公里,与美国1920年左右的公路通车里程相近,与2018年美国公路通车里程(673.28万公里)仍差210万公里左右。2005-2018年的13年中国共新增公路里程150.13万公里,年均新增里程达到11.58万公里/年,中国公路里程正快速增加。

1990-2018年中国公路通车里程

数据来源:公共资料整理

中国高速公路通车里程多于美国,且高速公路占所有公路的比重高于美国。我国1990年开始加快公路建设速度的同时,高速公路建设也从1996年开始进入快车道,2000-2018年期间,中国高速公路通车里程从1.63万公里增加至14.26万公里,占所有公里的比重也从0.97%增加至2.94%。2013年左右中国高速公路通车里程超过美国。

2000-2018年中国高速公路通车里程及占比

数据来源:公共资料整理

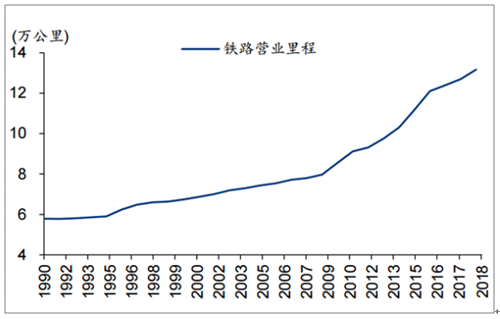

中国铁路营业里程与美国的差距正在逐步缩小。2018年中国铁路营业里程为13.17万公里,仅次于美国铁路营业里程,居于世界第二水平。美国铁路行业改革之后,1980-2000年美国的铁路营业里程减少9.07万公里,2000年之后,美国铁路营业里程基本保持21万公里左右不变。而中国铁路营业里程在2008年高速铁路快速发展之后呈现快速增长趋势,2008-2018年期间以0.52万公里/年的速度逐年递增,中美铁路营业里程的差距正在逐步缩小,预计未来15年左右的时间,中国铁路营业里程有望超过美国。

1990-2018年中国铁路营业里程

数据来源:公共资料整理

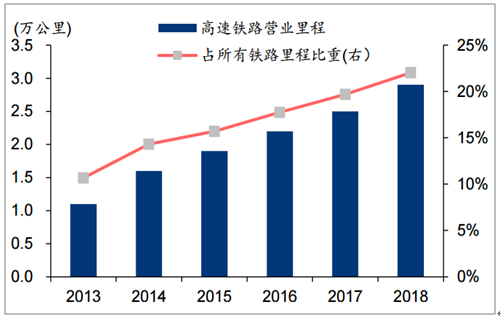

中国高速铁路处于世界领先地位,而美国高速铁路则较为落后。2018年末中国的高铁运营里程2.9万公里,占全球高铁运营里程的60%,超过其他国家总和。铁路建设由私营部门投资的传统是高铁建设面临的主要阻碍,资金缺口及环保评估、土地征用、居民搬迁等方面的问题使得美国高铁发展缓慢。

2013-2018年中国高速铁路营业总里程及占比

数据来源:公共资料整理

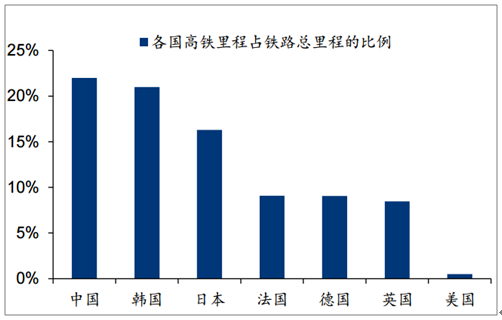

2018年各国高速铁路营业里程占比

数据来源:公共资料整理

美国铁路里程密度高于中国,但中国铁路里程密度加速增加。1990-2018年期间,中国铁路里程密度从6.01米/平方公里增加至13.67米/平方公里,2008-2018年年均新增速度为0.56米/平方公里。而美国铁路里程密度自从1996年之后变化较小,基本维持在22~24米/平方公里范围内波动,虽然美国铁路里程密度仍高于中国,但中美铁路里程密度差距逐步缩小。

1990-2018年中美铁路里程密度对比

数据来源:公共资料整理

中国高铁客运量从2008年的734万人次增长到2018年的20.5亿人次,年均增速达76%;高铁客运量占铁路客运量比重从2008年的0.5%增长到2018年的60.9%。按照我国的《中长期铁路网规划》,2025年和2030年的规划里程分别为3.8万公里和4.5万公里,预计高铁的客运量及铁路客运量占比有望进一步提升。

2008-2018年中国高铁客运量与占铁路客运量比重

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基建行业市场运行态势及投资战略规划报告

《2026-2032年中国基建行业市场运行态势及投资战略规划报告》共九章,包含中国基建行业市场痛点及产业转型升级发展布局, 中国基建行业代表性企业案例研究, 中国基建行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国基建行业发展现状分析:助力“新基建”、提升“老基建”,全面完成转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)