一、玻纤行业经营情况

2018-2019年供需两端双向承压,行业景气下行。供给端,2018-2019年玻纤行业产能集中释放,预计全球总产能增量达121万吨,除2019年5月投产的巨石美国9.6万吨产线外,其余均释放在国内,预计2019年9月底中国玻纤总产能较2017年底增加27%;需求端,全球贸易摩擦成为主旋律,宏观经济承压,国内玻纤下游各重点子领域除风电需求旺盛,汽车、基建等均显现压力。

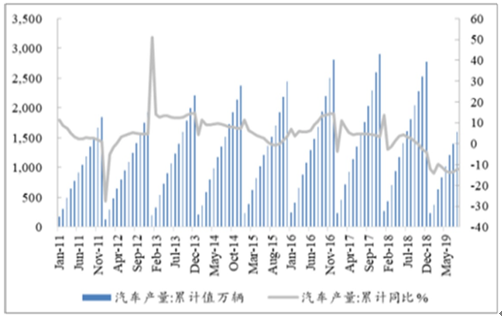

2019年国内汽车产量下降

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国玻纤行业市场供需态势及投资规模预测报告》

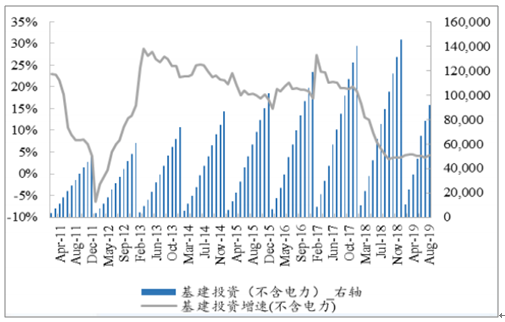

2019年国内基建投资羸弱

数据来源:公共资料整理

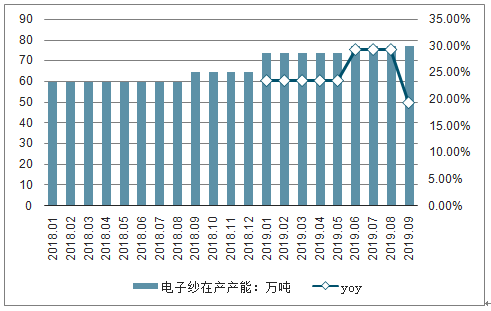

行业有增量。2019年9末全国粗纱池窑在产产能较同比增加10.3%,电子纱在产产能同比增加19.3%,总体来看,2018年下半年开始释放的供给较多。玻纤纱下游应用领域高度分散,需求增长与全球经济增长相关性较高,需求的增长较为稳健。

2018年初粗纱在产产能情况统计

数据来源:公共资料整理

2018年初电子纱在产产能情况统计

数据来源:公共资料整理

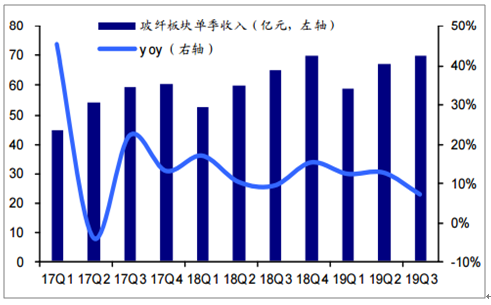

2019年1-9月玻纤上市公司合计收入约达196亿元,同比增约10.5%,其中国内玻纤纱龙头中国巨石收入同比增约1.4%、玻纤纱/风机叶片龙头中材科技收入同比增约22.2%。2019年3季度收入约70亿元,同比增长7.1%,其中中国巨石收入同比增约2.5%、中材科技收入同比增约13.6%。

玻纤板块收入及增速

数据来源:公共资料整理

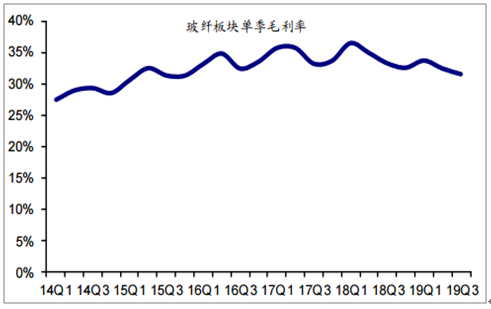

2019年1-9月玻纤板块综合毛利率同比下降约2.2至32.5%。2019年3季度综合毛利率约31.6%、同比降约1.7个百分点。

玻纤板块单季度毛利率

数据来源:公共资料整理

2019年1-9月玻纤板块净利率同比下降1.9个百分点,至约14.5%,其中中国巨石、中材科技净利率同比分别变动约-5.1、0.9个百分点,至约20.0%、11.0%。

2019年3季度净利率同比降约3.1个百分点、至约13.9%,其中中国巨石净利润率约18.5%、同比下降6.2个百分点,中材科技净利率约11.0%、同比降约1.1个百分点。

玻纤板块单季度净利率

数据来源:公共资料整理

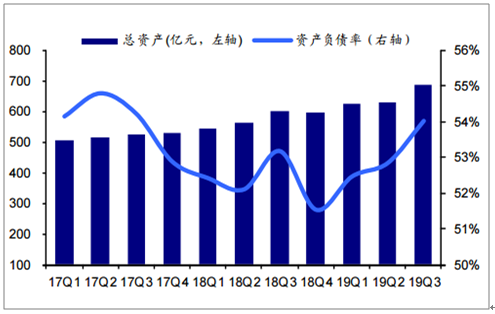

2019年9月末玻纤上市公司资产负债率约54.0%,同比上升约0.9个百分点,除长海股份外,其他三家玻纤企业资产负债率均超50%。

股玻纤企业总资产、资产负债率

数据来源:公共资料整理

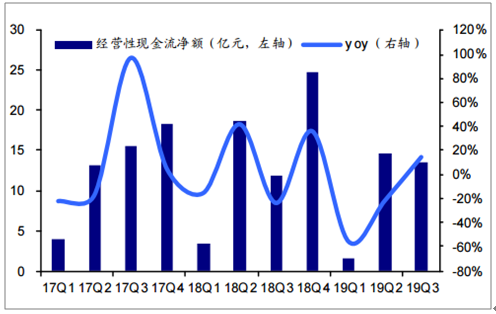

2019年1-9月玻纤上市公司经营性现金流约29.5亿元,同比降约12.7%;2019年3季度经营性现金流约13.5亿元,同比升约14.4%。

股玻纤企业经营性现金流及增速

数据来源:公共资料整理

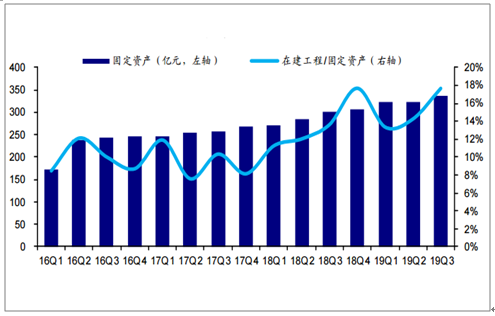

2019年9月末“在建工程/固定资产”约18%,同比增加4.1个百分点,上市龙头企业的产能加速建设。其中中国巨石、中材科技在建工程分别37.2、22.0亿元,比2018年9月末分别增加10.5、8.6亿元。

玻纤企业固定资产及“在建工程/固定资产”

数据来源:公共资料整理

二、2020年展望:行业有望触底反转

微观层面供需边际正酝酿改善动能,预计行业探底反转时间或至2020年下半年:当前小企业多已亏损,继续降价动能已被削弱,部分企业新产能投产计划已经延后。行业层面,2018-19年集中释放的产能正逐步被消化:三季度电子纱电子布即已实现产销平衡,且10月份已小幅涨价;粗纱19Q3末期亦实现产销平衡,预计19Q4-20Q1虽为淡季,但行业的降价空间已经不大。随着需求端,逆周期加码有望提振基建,而汽车轻量化、电子电器及风电等领域为需求长期成长赛道,中性测算至2020年新增产能消化完毕。

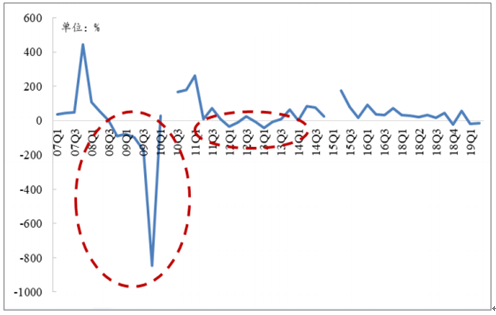

2008-09年及2012-13年行业景气下行分别持续15个月及24个月

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国玻纤产业竞争现状及投资前景分析报告

《2021-2027年中国玻纤产业竞争现状及投资前景分析报告》共十二章,包含2021-2027年玻纤行业投资机会与风险防范, 玻纤行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询