一、发展背景

2019年1-9月地产投资仍在高位、基建投资有所回暖,水泥需求不错,供给限产常态化带动价格持续强势。

下游地产基建拉动,2019年1-9月水泥需求不错。2019年1-9月我国房地产开发投资完成额累计同比增长10.5%,房地产开发投资依旧强势。从基建投资累计增速看1-7、1-8、1-9月分别为3.8%、4.2%、4.5%,基建投资有所回暖。

全国房地产开发投资同比增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国水泥行业市场深度评估及发展趋势分析报告》

全国基建投资(不含电力)增速

数据来源:公共资料整理

受地产基建拉动,2019年1-9月全国水泥产量约16.9亿吨,同比增加约6.9%;其中第3季度产量约6.5亿吨,反算同比增长6.9%(其中江浙沪、珠三角分别增加9.4%、9.3%、京津冀下滑0.5%)

全国水泥产量及增速(单季度)

数据来源:公共资料整理

供给侧改革、环保等政策使得水泥自主控量保价联盟较坚实,水泥供需态势良好,行业库容比中枢仍在低位。

1)近期东北计划采暖季限产时间维持在5-6个月;华北地区环保不放松;南方地区如安徽、浙江、江苏等地受阶段性事件影响部分生产线停产。

2)水泥行业自律性限产/政府环保强制限产使得供给秩序较为有序,库容比持续走低,2019年9月末行业平均库容比约52.9%,同比降约0.1个百分点,中枢水平降至2012年以来低位。

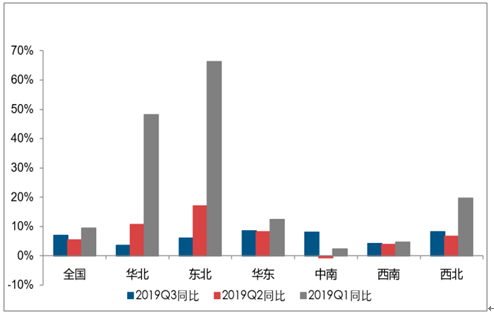

北方水泥2019年需求更好,产量累计增速大都超10%,一方面同期受PPP清库影响基数较低,同时基建边际改善在北方市场体现更明显。华东和西南需求仍较好,华南受雨水影响相对欠佳。

分区域水泥需求单季度增速

数据来源:公共资料整理

二、各地区水泥价格

从2019年1-9月水泥产量数据看,三北地区一改颓势,华北、东北、西北水泥产量增速分别为11.50%、13.48%、8.86%,增速高于全国平均(6.87%),需求显著回暖;华东前9月水泥产量累计同比增长9.34%,依旧维持强势,中南、西南水泥产量同比分别增约3.20%、4.19%,落后于全国平均水平。

分省市区来看,1-9月水泥产量累计增速:受益于京津冀高景气外溢,华北地区山西、内蒙古分别为19.71%、10.35%;受益于京津冀、华东地区高景气,东北地区辽宁、吉林分别为10.44%、30.31%;西北地区甘肃省表现最佳,增速达14.45%;华东地区江苏、安徽、山东增速分别为11.76%、9.39%、15.97%,需求较为强势;中南地区除河南(8.20%)、湖北(7.70%)表现尚可,其他省份表现一般,但广东、广西有加速迹象,9月水泥当月产量分别增长10.10%、7.95%;西南地区云南、西藏分别为9.21%、23.54%,其余省市增速表现一般。

分省市区1-9月水泥产量增速(%)

数据来源:公共资料整理

华东:2019年1-9月水泥均价约473元/吨,同比上涨19元/吨,水泥煤炭价格差同比增约22元/吨;第3季度均价约455元/吨,同比下降1元/吨,水泥煤炭价格差同比增加约4元/吨。

西南:2019年1-9月水泥均价约421元/吨,同比上涨6元/吨,水泥煤炭价格差同比增约12元/吨;第3季度均价约408元/吨,同比下降13元/吨,水泥煤炭价格差同比下降约6元/吨。

中南:2019年1-9月水泥均价约460元/吨,同比上涨20元/吨,水泥煤炭价格差同比增约23元/吨;第3季度均价约447元/吨,同比上涨5元/吨,水泥煤炭价格差同比增加约9元/吨。

华北:2019年1-9月水泥均价约430元/吨,同比上涨38元/吨,水泥煤炭价格差同比增约37元/吨;第3季度均价约441元/吨,同比上涨44元/吨,水泥煤炭价格差同比增加约43元/吨。

东北:2019年1-9月水泥均价约358元/吨,同比下降44元/吨,水泥煤炭价格差同比下降约32元/吨;第3季度均价约354元/吨,同比下降36元/吨,水泥煤炭价格差同比下降约26元/吨。

西北:2019年1-9月水泥均价约397元/吨,同比上涨12元/吨,水泥煤炭价格差同比增约15元/吨;第3季度均价约406元/吨,同比上涨23元/吨,水泥煤炭价格差同比增加约25元/吨。

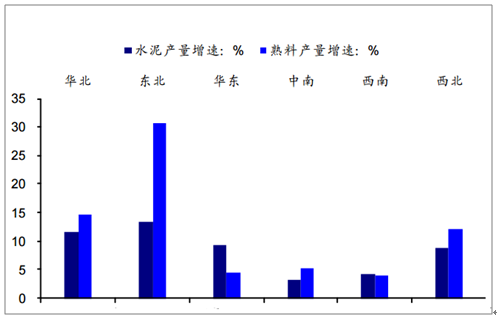

分区域1-9月水泥、熟料产量增速

数据来源:公共资料整理

分区域P•O42.5Q3、Q1-3季度均价同比变化(元/吨)

数据来源:公共资料整理

分区域水泥煤炭价格差Q3、Q1-3季度同比变化(元/吨)

数据来源:公共资料整理

水泥需求在未来两年可能出现回落,最早时间节点可能是明年下半年,主要变量是地产,但考虑到本轮地产周期的特殊性,预计需求下滑幅度较小。此外,雄安新区建设、长三角一体化、大湾区建设等仍将助力东部核心区域景气维持高位。供给端虽然存在一定产能置换,但多是减量置换,且偏区域性冲击,对于华东等格局较稳定市场来说几乎没有恶化风险。水泥具备其他行业无法复制的护城河,传统供需之外行业更自律、更趋固化的深层格局使得行业基本面表现明显优于钢铁等同类资源品。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询